拿到新房钥匙的那一刻,大部分人都会长舒一口气:终于有了一个属于自己的家。

可是这份喜悦的背后,往往要跟着一分长达30年的“卖身契”——房贷。许多人觉得,大家都是30年房贷,这有啥?

可是看看这个案例,你可能会头皮发麻。

网友@李叮当:贷了200万,还了30年的房贷,一查还款明细后,我傻眼了,本金几乎等于一分钱没还。

这可不是段子,按等额本息来还款,前几年几乎都是在“还利息”!

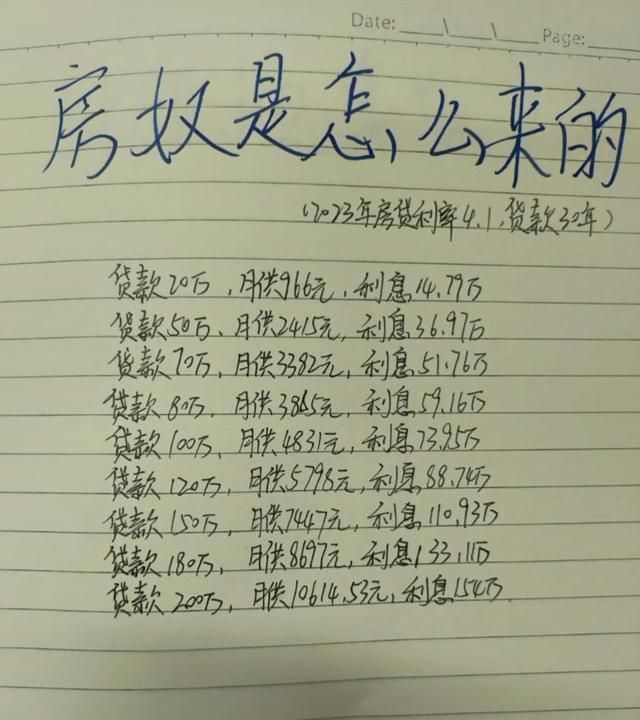

01、30年房贷,等于给银行打工

01、30年房贷,等于给银行打工别以为30年房贷不算什么,咱们来算一笔账。

比如你在银行贷款了2000万,按照2025年的3.2%利率来计算,30年等额本息还款计划中:

每个月还款:8649元;

30年总还款:8649×12×30=311.4万

30年产生的利息:311.4万-200万=111.4万

明明只借了银行200万,但是最终你要还的钱是311.4万,这哪里是在买房?30年房贷,等于是给银行打一份30年的工。

更令人扎心的是,按照等额本息的还款方案,基本上前几年都是在还利息,比如8649元,你可能得还7000多的利息,本金几乎没还多少!

网友@王飘飘:

我家是等额本息90万,当时柜员说利息也是90万,原本天真的以为还款的话,是利息本金各还一半,结果基本上都是在还利息,如今房价还跌了20万!

02、30年房贷,牵扯的账单太多了!

02、30年房贷,牵扯的账单太多了!大部分人背负30年的房贷,无非就是几个原因:要结婚、收入还可以、房子还能升值。

可是等到真的成家立业后,才发现房贷30年的分量有多重,这只是成年人“生活游戏”的第一关而已。

买房之后,还得面临装修、车位、孩子奶粉钱、学费、兴趣班、老人医疗等等,每一种费用都能让每个月的钱包见底。

背了房贷之后,存款真的“捉襟见肘”。

每个月得面对雷打不动的房贷月供,还得面对孩子出生后的各种费用,工资基本上还没捂热,就直接被一一瓜分了。

03、30年房贷,偷走了太多人的人生选择权

03、30年房贷,偷走了太多人的人生选择权许多人的认知都是:付了首付,签了房贷合同,房子就等于自己的了。

只能说大家的想法太简单了,在还清贷款之前,房子并不算是你的,而是银行的抵押物,是你的债务!

30年的房贷,并不是让你拥有这套房子,而是还来了这套房子的使用权。

大部分人觉得买个房等于买了“安全感”,但是30年房贷的压力之下,其实大部分人买的都是“人生的枷锁”。

套上30年房贷这个枷锁,你就失去了任性的资格,失去了“说走就走”的洒脱。

不能轻易离职、不能勇敢创业、不敢和老板硬刚,甚至连生一场病,都显得弥足珍贵,每个月比闹钟还准时的房贷短信,让人望而生畏。

关于房贷,网友们有个段子,令人忍俊不禁:

让90后接受降薪加班,是件很难得好事情,让00后接受,更加不可能,但是让80后无薪加班,他们能接受,因为他们背负着房贷。

虽然是段子,却道出了无数房奴的无奈。

每个月固定的月供、家庭开支,让许多背负房贷的80后,都不敢面对任何收入上的波动,连跳槽都得慎重深圳再慎重。

04、通胀能稀释“房贷债务”?那你就错了

04、通胀能稀释“房贷债务”?那你就错了以前大部分人背负30年房贷,都是觉得:钱越来越不值钱,现在的8000,可能就等于以后得4000。

通货膨胀之下,房贷会越还会越轻松。

但没人意识到,这条还款逻辑要成立的话,前提是:你的收入增长速度,要跑赢通货膨胀。

如果收入停滞不前或者还在下降,物价还在上涨,那么生活压力就大了,更别提如今大部分城市的房价,都只跌不涨。

当初200万买的房子,如今可能就值150万,卖掉的话,可能都不够还银行的贷款!

05、有余钱的话,要不要提前还贷?

05、有余钱的话,要不要提前还贷?因此许多人都在讨论一个问题:有点闲钱,要不要提前还贷?

如果你真的有一些闲钱,又没有更高收益的投资渠道,那么可能提前还贷,是一个明智之举。

提前还贷建议大家一定要选择缩短还款时间,能够大大减少利息,同时缩短给银行打工的期限。

但是需要注意亮点:

要给生活留一些充足的应急资金,可别一股脑都拿去提前还贷!

其次公积金贷款的话,利率本身就很低,不用急着提前还贷!

写在最后:30年房贷不是“焦虑”,但确实需要我们冷静对待。在签下30年房贷合同之前,建议大家想问一问自己:未来收入会稳定吗?家里还有没有余钱?

毕竟房子应该是美好生活的助力,而不应该是压力,你们说对吗?