近日,团队陈伟律师成功代理了一起未如实告知几年前的病史被保险拒赔案件,此次的起诉金额不大,但关键是需要恢复合同效力,恢复效力后以后的医疗费也能报销,那才是最终目的,当事人找到我们团队后,陈伟、何帆律师针对保险合同的细节进行了仔细研习,提出了非常关键的观点,最终在法院调解结案。

案情介绍:

2022年12月6日,原告以自己作为投保人与被保险人,经“支付宝”平台向被告中国XX投保“XX健康悠优保互联网医疗保险(费率可调)”与“XX健康金福至臻互联网重大疾病保险”,保单号码保险期间为1年,自2022年12月7日至2023年12月6日止。后原告又于2023年12月4日进行续保,经续保后,保险期间为2023年12月7日至2024年12月6日止。

2024年5月29日,原告因身体不适就诊于广西壮族自治区XX医院,2024年6月19日,原告出院,出院诊断(主要):乙状结肠腺癌。

保险公司拒赔理由:

2024年7月4日,原告向被告中国XX申请理赔,2024年7月23日,被告出具《理赔给付细目表》,载明:“您好,经调查核实,您2022年11月25日广西国际壮医医院体检报告示:右肺中叶内侧段、左肺上叶下舌段及双肺下叶基底段散在少许条索影,违反健康告知第2条,根据《中华XX共和国保险法》第十六条的相关规定,本次理赔不予赔付,并解除2023120XX、2022120XX号合同退回全额保费”。

陈伟、何帆律师简要观点:

原告认为,原、被告双方之间存在合法、有效的保险合同关系,被告中国XX以“体检报告有少许条索影”为解除事由,无法律依据。简要理由有二:

其一、投保人的未如实告知行为应当同时满足主观与客观条件,而本案并不满足,被告以此为由拒赔并解除保险合同无事实及法律依据。根据《最高XX法院关于适用若干问题的解释(二)》第六条:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。”之规定,原告的告知义务是被动、有限的,而被告中国XX在投保时的健康告知中并不涉及“条索影”具体、明确的询问,故原告对此并无告知义务。

其二、退一步讲,即便认为原告存在未如实告知,但原告本次出险理赔所涉疾病“乙状结肠腺癌”与未告知的事项“条索影”之间不存在任何事实、医学上的因果关系,即未告知事项并未增加本次出险疾病风险,被告以此为由拒赔并解除保险合同明显违反保险法的近因原则。

案件结果:

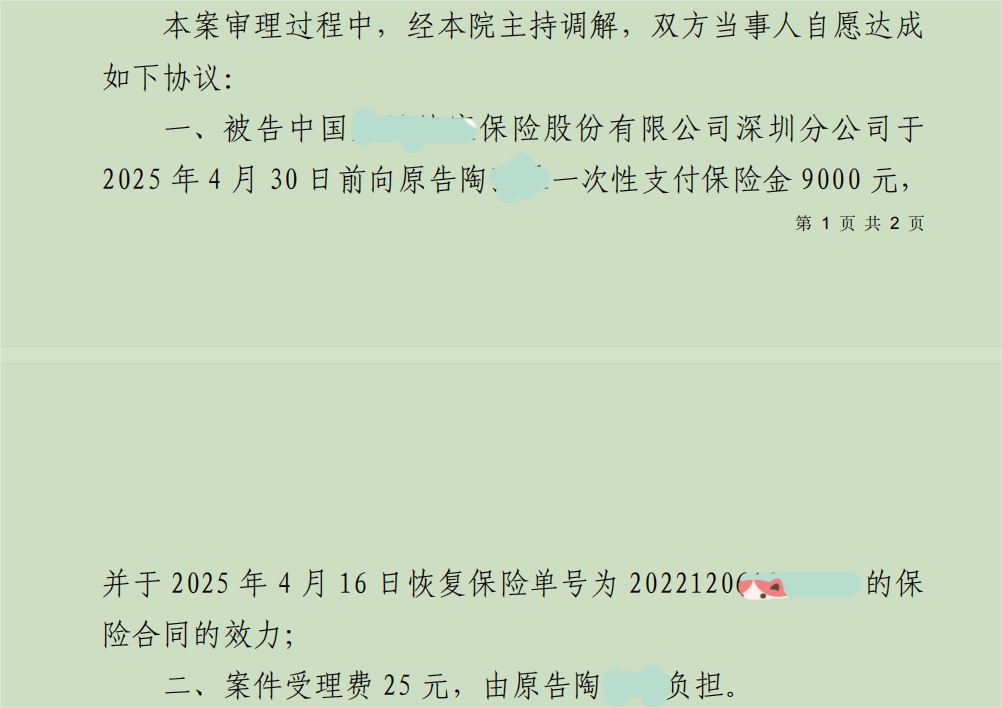

被告中国XX健康保险股份有限公司深圳分公司于 2025 年 4 月 30 日前向原告陶XX一次性支付保险金 9000 元,并于 2025 年 4 月 16 日恢复保险单号为 2022120XX 的保险合同的效力;