今天,A股市场整体呈现明显调整态势,前期强势的多个热门题材集体回调,资金风险偏好有所收敛。

而在热点轮动加速、情绪趋于谨慎的背景下,市场资金或许开始从“追逐热度”转向“寻找新趋势方向”。

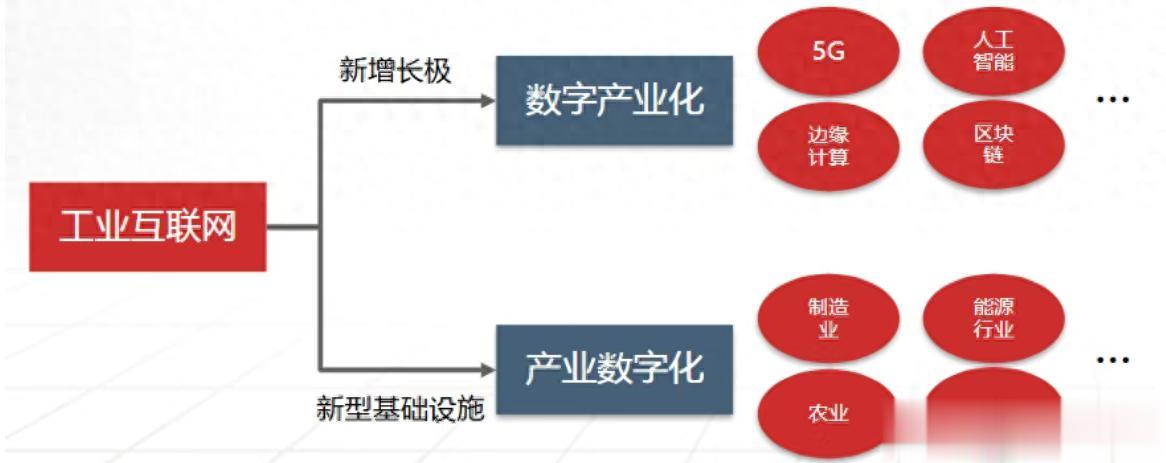

今晚复盘的时候,笔者发现由政策驱动、技术支撑、需求新增的市场关注方向或许正在浮现,这就可能是工业互联网。

今天工业互联网板块整体表现不错,板块内多只个股涨停。

从消息面上看,昨晚有关部门正式印发《推动工业互联网平台高质量发展行动方案(2026—2028年)》。方案提出,引导平台企业、制造企业等共建平台开源生态,强化与开源鸿蒙等操作系统的适配。

表面看,这可能是消息催化行情,但产业研究上来看,当下工业互联网不再是“连设备、看数据”的初级阶段,而是迈向“懂工艺、能决策、自优化”的AI新方向。

当下工业互联网有什么不同?过去几年,尽管工业互联网平台数量快速增长,但企业普遍反馈“投入大、见效慢”。

中国信通院2025年调研显示,仅28%的制造企业认为其工业互联网投入“显著提升了效率”,超六成仍停留在可视化监控等浅层应用。

而AI的引入,或许能打通“数据—观察—应用”的闭环:

根据产业链调研数据,当前判别式AI已在质检、预测性维护等场景实现95%以上准确率,单线年节省成本可达数百万元。

生成式AI则开始破解“老师傅经验难以复制”的难题,通过大模型反向推演最优工艺参数,根据香港试点项目数据收率提升超2个百分点。

IDC预测,到2027年,中国制造业AI解决方案市场规模将突破600亿元,其中工业互联网平台是主要承载载体。

板块逻辑:从“项目制”走向“平台化+智能化”长期以来,工业智能化服务商依赖定制化项目,收入波动大、估值受限。

但AI的深度嵌入之下,当前板块逻辑或许正在催生新模式:

平台沉淀行业AI模型库,形成可复用、可迭代的数字资产。

订阅制、效果付费等SaaS模式加速渗透,客户生命周期价值(LTV)显著提升。

数据飞轮效应启动:接入工厂越多,模型越精准,平台粘性越强。

这种商业模式进化,意味着整个板块的估值逻辑有望从“工程集成”向“智能服务”切换。

参考全球工业软件龙头近年30倍以上的市盈率水平,A 股相关领域或存在估值重塑的可能性。

哪些方向可能会受益从产业链上看来看,在技术共振下,我们或许可以跟踪:

1、工业AI模型即服务平台(MaaS)

提供预训练、可调用的垂直领域AI模型(如焊接质检、能耗优化),通过API快速集成。

艾瑞咨询预计,2026年该市场规模将达87亿元,三年CAGR超50%。

2、边缘智能与工业算力基础设施

AI要嵌入生产控制环,必须靠近设备端。

工业边缘服务器、智能网关、支持AI加速的控制器等成为刚需。

按全国数百万条产线测算,潜在市场空间超千亿元。

3、垂直领域工业智能体解决方案

在化工、汽车、电子等细分行业,构建能自主感知、决策、优化的“工业智能体”。

德勤调研显示,73%的头部制造企业计划在未来两年部署至少一类智能体,单项目合同金额高、粘性强。

写在最后当市场热点退去,资金或许流向那些有真实需求、有技术壁垒的方向。

而工业互联网与AI的深度融合,不是概念叠加,而可能是对制造业底层效率的一次系统性重置。

从这方面来看,工业互联网第一次出现板块行情,或许值得我们跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~