中国是美酒的故乡,同时也是全球最大的酒类生产国、消费国,其中,白酒、啤酒消费量均为世界第一。下面根据第十七届华樽杯《2025年中国酒类品牌价值200名研究报告》,简单了解一下行业情况。

“华樽杯”是中国酒行业第一个,也是唯一一个针对酒类品牌进行品牌价值评议的专业活动,由中国酒类流通协会主办,被誉为“中国酒业品牌价值风向标”。2025年中国酒类品牌价值前200名涵盖白酒、啤酒、葡萄酒、黄酒、保健酒、果酒、预调酒、威士忌、酒类流通商、包装商及其他,总价值99305.21亿元,同比增长4.26%。

需要说明的是,任何榜单都存在争议性和局限性,排名结果可能受到主观评价、指标权重等多重因素影响,像今年榜单中就没有出现古井贡酒、迎驾贡酒等品牌(第16届华樽杯分别排在第6、第21位)。

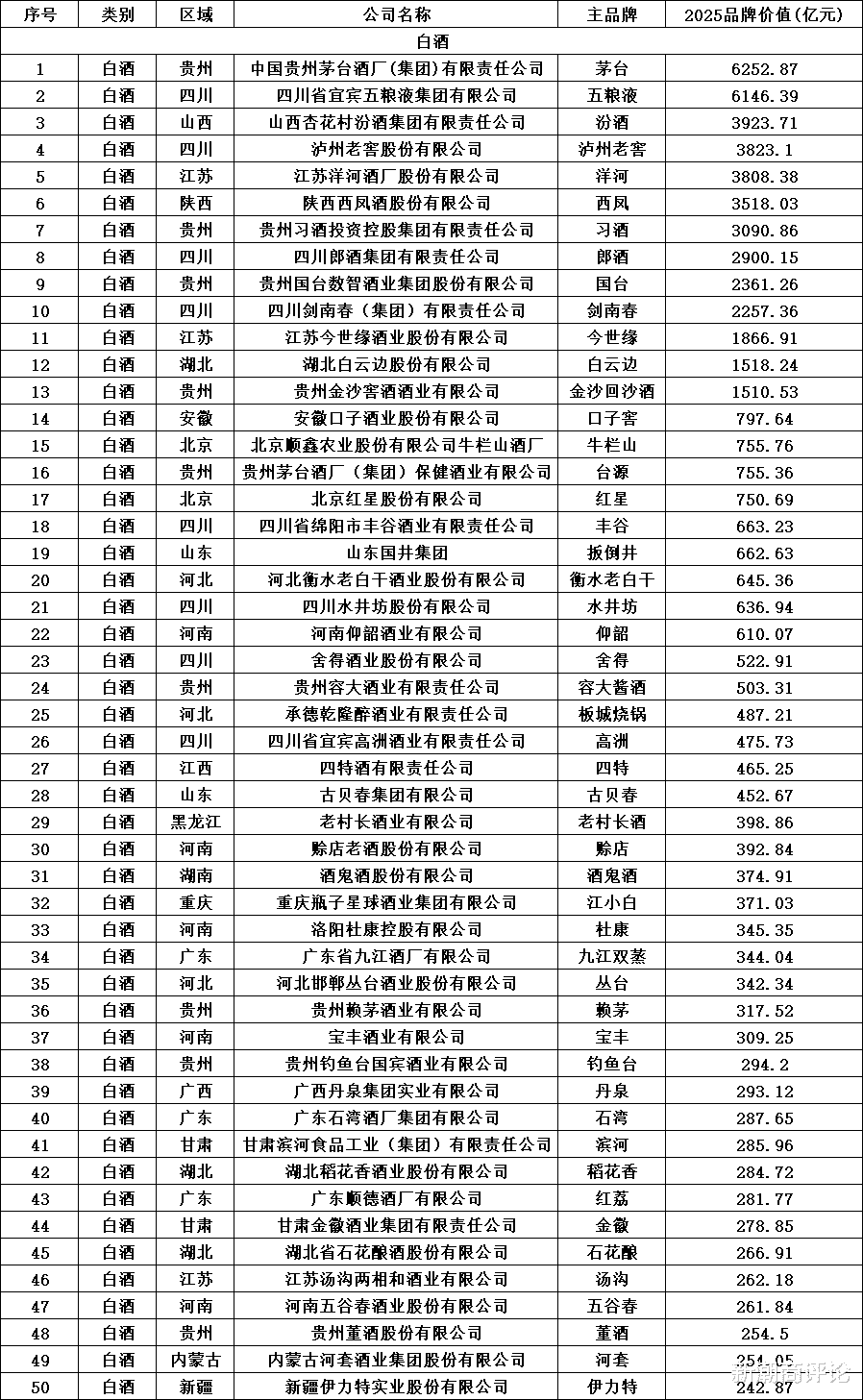

白酒品类中,浓香型依旧占据主导地位,前20名占据7席,总价值达到34395.97亿元,同比增长9.71%;酱香型总价值为21554.5亿元,增速回落明显,仅增长3.72%。清香型、兼香型快速崛起,品牌价值分别为8411.55亿元(+10.62%)、2610.4亿元(+28.4%)。

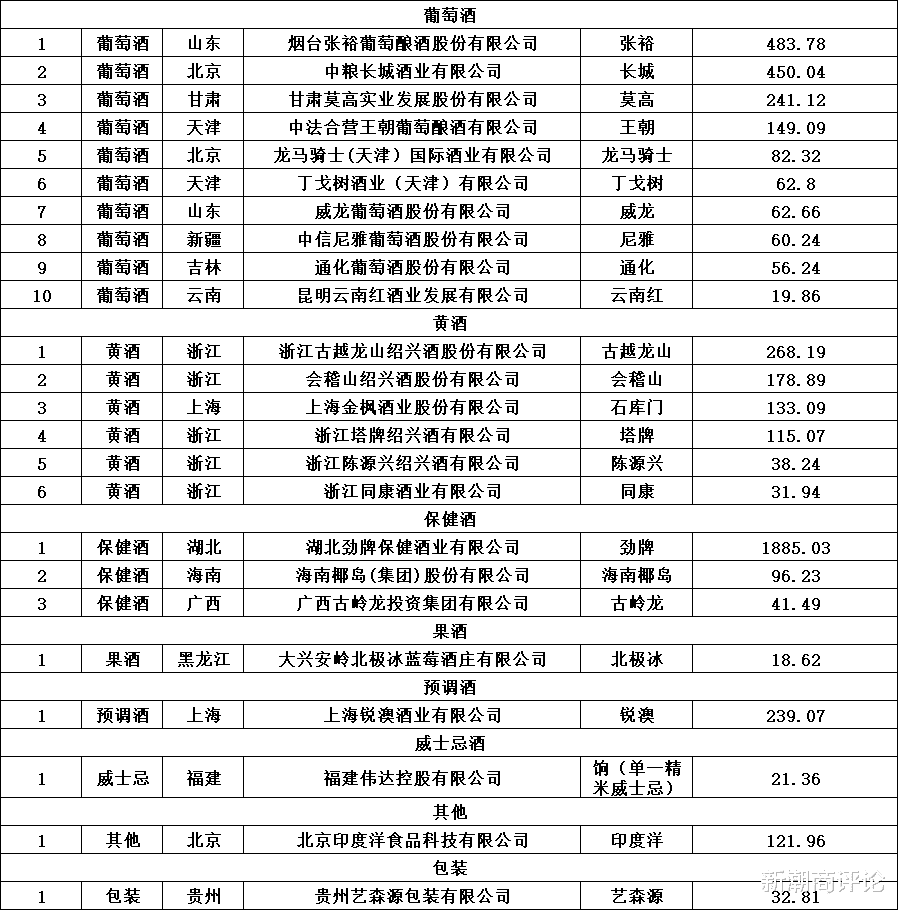

华润啤酒、青岛啤酒、百威哈尔滨啤酒三大品牌价值均出现下滑,这是华樽杯17年以来的首次。葡萄酒行业同样处于调整期,上榜的10个品牌总价值下降4.37%至1911.71亿元。

黄酒品牌则实现增长,同比提升6.27%至727.18亿元。这一方面得益于酒企通过高端化(如年份酒、手工冬酿)提升单价,另一方面是产品年轻化创新,例如推出低度易拉罐装黄酒系列,切入露营、便利店等即饮场景。

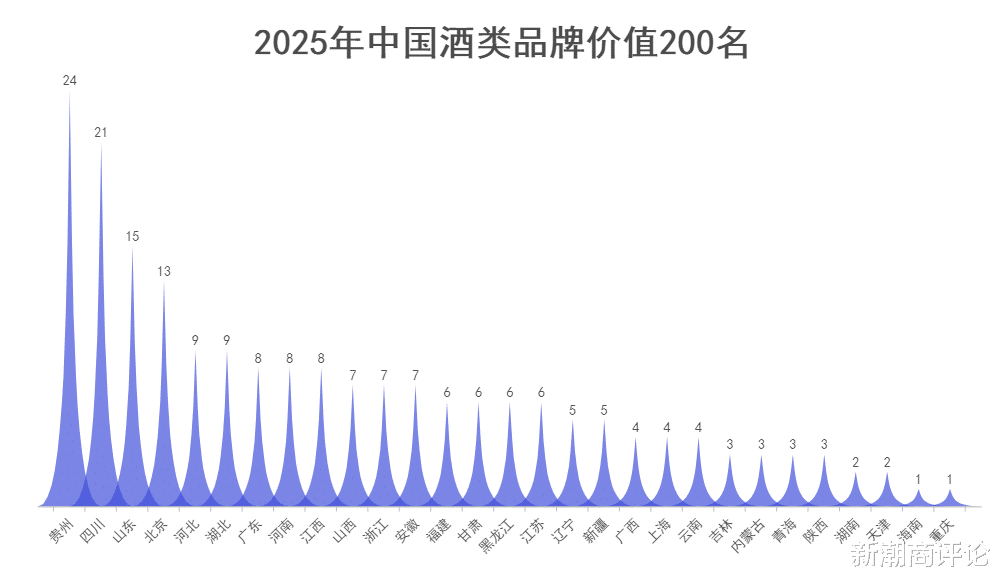

北京共有13个酒类品牌入围,其中白酒6个,啤酒、葡萄酒、流通各有2个,其他1个。品牌价值最高的是雪花,达到4864.41亿元,高居啤酒类别第一。这个中华老字号创立至今已有67年历史,2008年起成为全球销量最高的啤酒品牌,在国内啤酒行业也已连续18年保持领先。

燕京表现同样不俗,品牌价值同比增长10.3%至2227.22亿元,稳居啤酒类别第四。近年来转型初见成效,燕京U8、V10、狮王系列等中高端产品实现快速增长,其中,明星单品燕京U8去年销量同比增长31.40%至69.60万千升,今年前三季度保持着25%-30%增长。得益于此,公司实现营收134.33亿元,同比增长4.57%,净利润17.7亿元,同比大增37.45%,远超2024年全年净利润(10.56亿元)。

山东位列第三,共有15个品牌上榜,其中白酒10个,包括扳倒井、古贝春、泰山、景芝、云门酱酒、花冠、兰陵等。整体来看,虽然山东“一县一酒厂”,但多而不强,没有一个全国性的知名品牌。葡萄酒、流通各有2个,啤酒1个,张裕(483.78亿元)、青岛啤酒(3021.18亿元)是各自领域的佼佼者。

四川位居次席,共有21个品牌入选,包括20个白酒品牌和1个流通品牌。正所谓“西不入川,东不入皖”,得天独厚的自然环境和资源,是川酒脱颖而出的秘诀,“六朵金花”(五粮液、泸州老窖、剑南春、郎酒、舍得、水井坊)名列前茅,“十朵小金花”中的丰谷、仙潭、叙府、玉蝉、金雁等榜上有名。

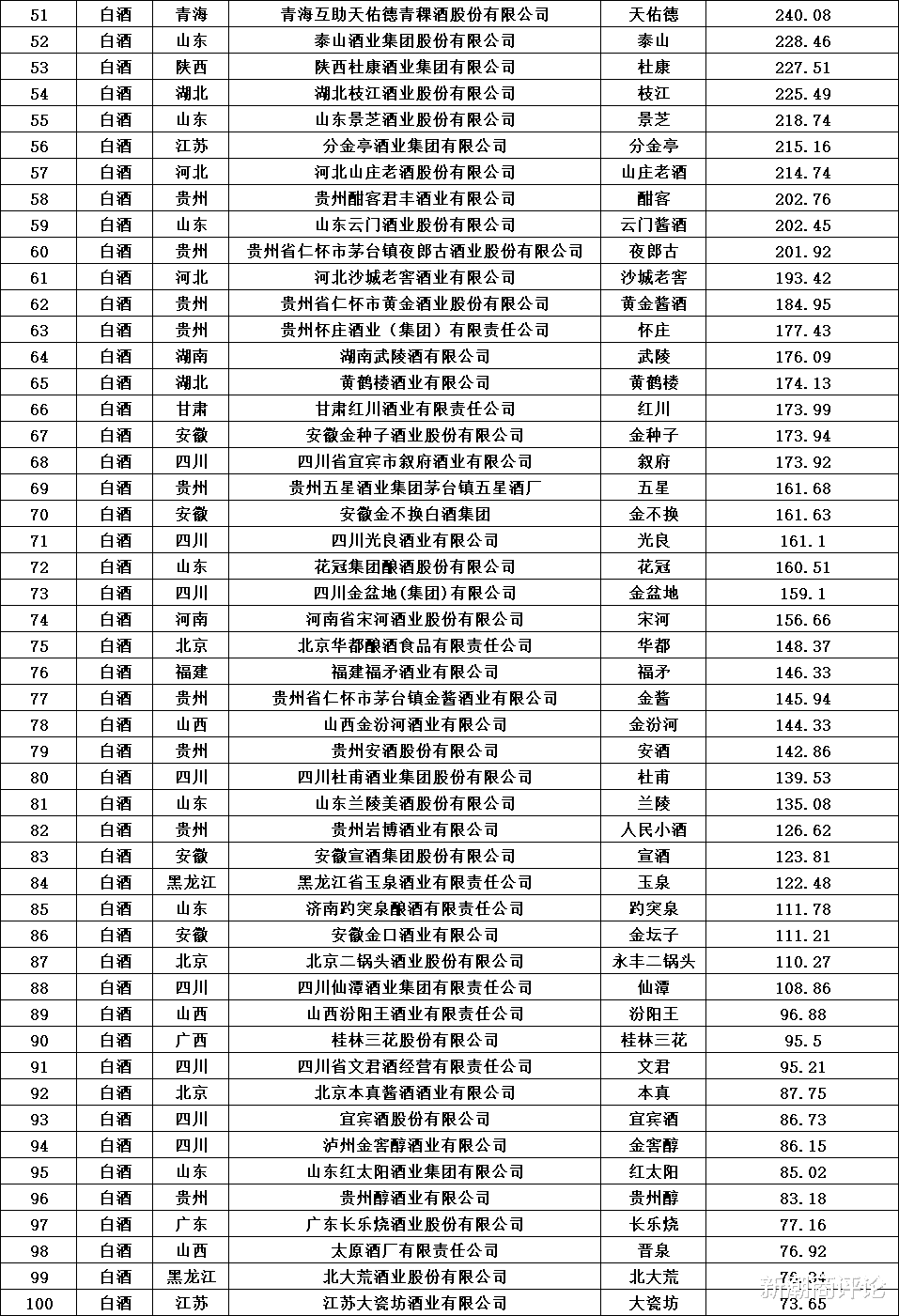

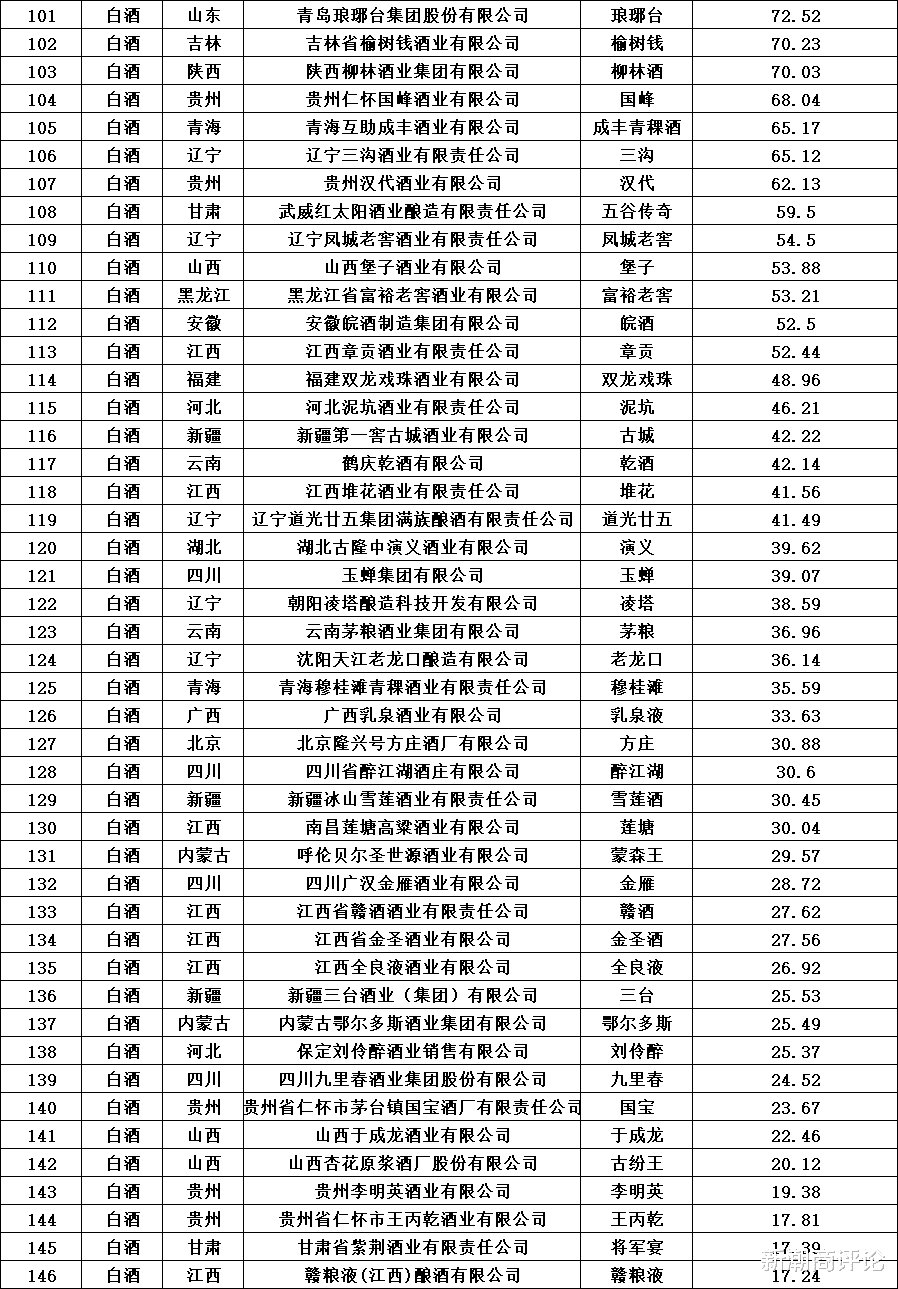

贵州排名第一,共有24个品牌入榜,包括23个白酒品牌和1个包装品牌。茅台(6252.87亿元)稳居榜首,习酒(3090.86亿元)、国台酒(2361.26亿元)跻身白酒行业前十。金沙回沙酒、台源、容大酱酒、赖茅、钓鱼台、酣客、夜郎古、五星、金酱、安酒、人民小酒跻身TOP100。

作为全国重要的白酒生产基地,上半年贵州规上白酒企业实现产量15.9万千升,基地规上工业增加值同比增长3.8%。以不到全国10%的白酒产量,创造了超过30%的利润和税收。今年11月份,“赤水河谷 中国酱香”区域品牌正式亮相,成功入选工业和信息化部首批中国消费名品区域品牌。