今天下午,长电科技发布2025年第一季度报告,一季度营业收入93.35亿元,同比增长36.44%;归属于上市公司股东的净利润2.03亿元,同比增长50.39%。

营收与净利润双双同比稳定增长,可见长电科技的经营状况持续向好,下面详细了解一下。

长电科技是注册在江苏省的一家国有企业,控股股东是磐石润企(深圳)信息管理有限公司,实际控制人是中国华润有限公司。

主营:是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

所属概念:中芯概念,华为海思,存储芯片,CPO概念等。

出口占比:24年年报数据显示,境外收入占比18.8%。

长电科技在半导体行业排名第10,最新总市值585.5亿元,股东总人数32.35万户,散户人数很多,其中机构(更新中)家,持股占比39.4%,这只股票机构持股占比较多。

下面用三板斧估值法,从四个方面试着对长电科技进行估值分析。

用分红估值法估值

长电科技历年分红

长电科技计划24年每股分红0.12元,按现在的价格32.72元计算,股息率是0.37%,很低,分红很少。

社会利率取一年期贷款利率3.1%,0.12除以3.1%得3.87。

即用分红估值法估计,长电科技的股价应该是在3.87元左右,与现价相比很低,性价比很低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

长电科技今年一季报

长电科技2024年,实现营业收入359.62亿元,同比增长21.24%;归属于上市公司股东的净利润16.1亿元,同比增长9.44%。

今年一季度,营业收入93.35亿元,同比增长36.44%;归属于上市公司股东的净利润2.03亿元,同比增长50.39%。

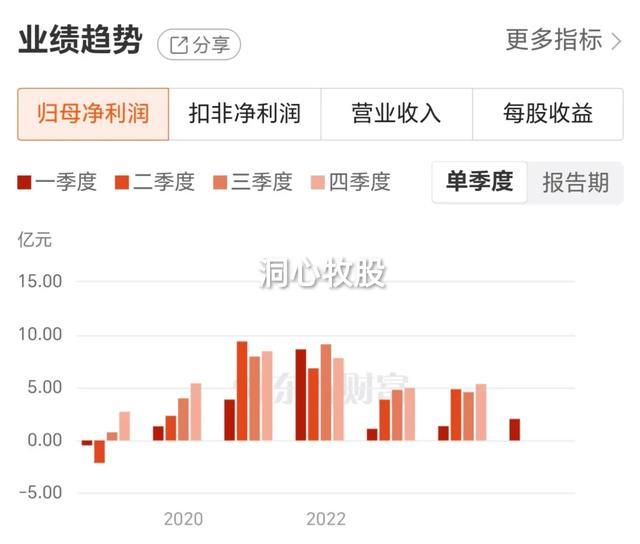

每年各季度归母净利润同比

从两份财报来看,营收与利润双双同比增幅上涨较多,经营向好。

参考一季报,假设长电科技25年全年归母净利润同比增长20%,则归母净利润是19.32亿元,每股收益是1.08元,市盈率取30,30乘以1.08可得32.4,即长电科技25年的估值可能是在32.4元左右。

机构对长电科技以后三年的盈利情况给出了预测。

机构预测长电科技

按机构预测的进行估算,长电科技今后三年的估值分别是32.73、32.72、32.74元左右。

从基本面评估分析一季报显示,长电科技的经营活动现金流是11.44亿元,净利润是2.039亿元,经营现金流比净利润得5.6,这个值比参考值1大很多,可见长电科技的盈利质量很好,但同时营业成本很高。

毛利率是12.63%,较高,毛利较多。

净资产收益率是0.73%,很低,盈利能力很差。

负债率是43.72%,较高,负债较多。

归母净利润同比增长50.39%,较高,成长性较强。

从技术角度来看

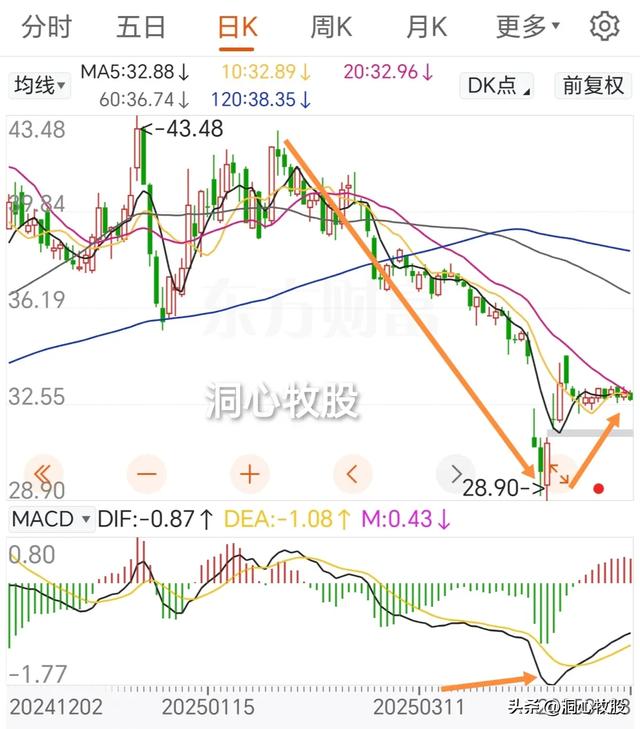

日k线图

日k线图中,k线超跌反弹回落,MACD金叉。

30分钟k线图

30分钟图中,k线在区间震荡,如跌穿120均线,以及下沿,向下的概率增大,MACD死叉。

周k线图

周k线图中,k线超跌反弹,MACD死叉向下。

月k线图

月k线图中,k线冲高回落,MACD有死叉的迹象。

综上所述,长电科技的股价可能已在合理区间,以后走势得看全年利润的增长情况,以及市场行情。

长电科技的盈利质量很好,盈利能力很差,成长性较强,毛利较多,负债较多,分红很少。

需要注意的是,长电科技的商誉较高,达39.21亿元。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!