今天,市场在震荡中探底回升。

尽管指数波动不大,但市场内部结构却暗流涌动,虽然超4200只个股上涨,但成交额缩至1.73万亿元,较前一交易日大幅减少2379亿元。

这方面可以看得出,市场资金整体还是趋于谨慎。

值得关注的,是AI产业链内部正在上演的一场“硬软切换”。

今天成交额破百亿的个股仅4只,其中三席被AI硬件龙头占据:中际旭创、工业富联、新易盛盘中均出现显著下挫,延续了近期调整态势。

个股成交额

而唯一来自应用端的蓝色光标却逆势爆发,午后13:36封住20%(虽尾盘短暂炸板),股价创出年内新高。

如果大家有持续跟踪AI方面的话,就很明显,今天这一幕与10月行情形成鲜明对比:彼时硬件股领涨修复,应用端尚在底部徘徊。如今风向或许已变。

为何“硬件走弱,AI应用走强”?其实,复盘下来,可以看得出这一轮风格切换并非偶然。

一方面,周末市场部分观点“AI硬件泡沫”持续发酵,削弱了市场对高估值硬件标的的信心。

尤其在全球GPU供需格局边际缓和、英伟达财报出来后震荡走弱的背景下,据市场传闻部分关于“订单砍单”“库存积压”的消息被传,加剧了硬件板块的情绪退潮。

另一方面,AI应用层正迎来密集催化期。

过去一周,全球科技巨头接连发布重磅成果:

11月18日,谷歌推出多模态大模型Gemini 3。

11月20日,谷歌又发布图像生成新模型Nano Banana Pro。

同期,阿里巴巴“通义千问”APP公测上线,仅7天下载量突破1000万。

蚂蚁集团则于11月18日推出全模态AI助手“灵光”,支持“自然语言30秒生成小应用”,成为业内首个实现全代码多模态内容生成的产品。

这些进展或许释放出一个信号:AI应用生态可能在建立。

AI应用进入验证期回溯2023年初,市场对AI应用落地充满想象,传媒、计算机、游戏等板块估值快速拔高。

但现实骨感,毕竟这2年因缺乏AI应用爆款产品与清晰商业模式,行情迅速冷却,调整持续至2024年中。

转折出现在2025年中,随着大模型迭代升温,以及头部企业加速商业化,市场对“AI平权”(即低成本、普惠化AI工具普及)的预期再度升温,传媒与计算机板块重拾升势。

进入2025年10月,投资逻辑进一步从“讲故事”转向“看兑现”。

AI正在重塑内容产业的“三环”生产端:AI已成为影视、游戏、广告营销、出版等行业的效率引擎。例如,国内AI应用软件公司已将AIGC深度整合进创意工作流,实现文案、视频、海报的批量生成。

分发端:搜索逻辑正从SEU(Search Engine User)向GEU(Generative Engine User)迁移。比如互联网巨头在广告系统中引入AIGC后,点击率显著提升,验证了生成式AI对广告链路的重构能力。

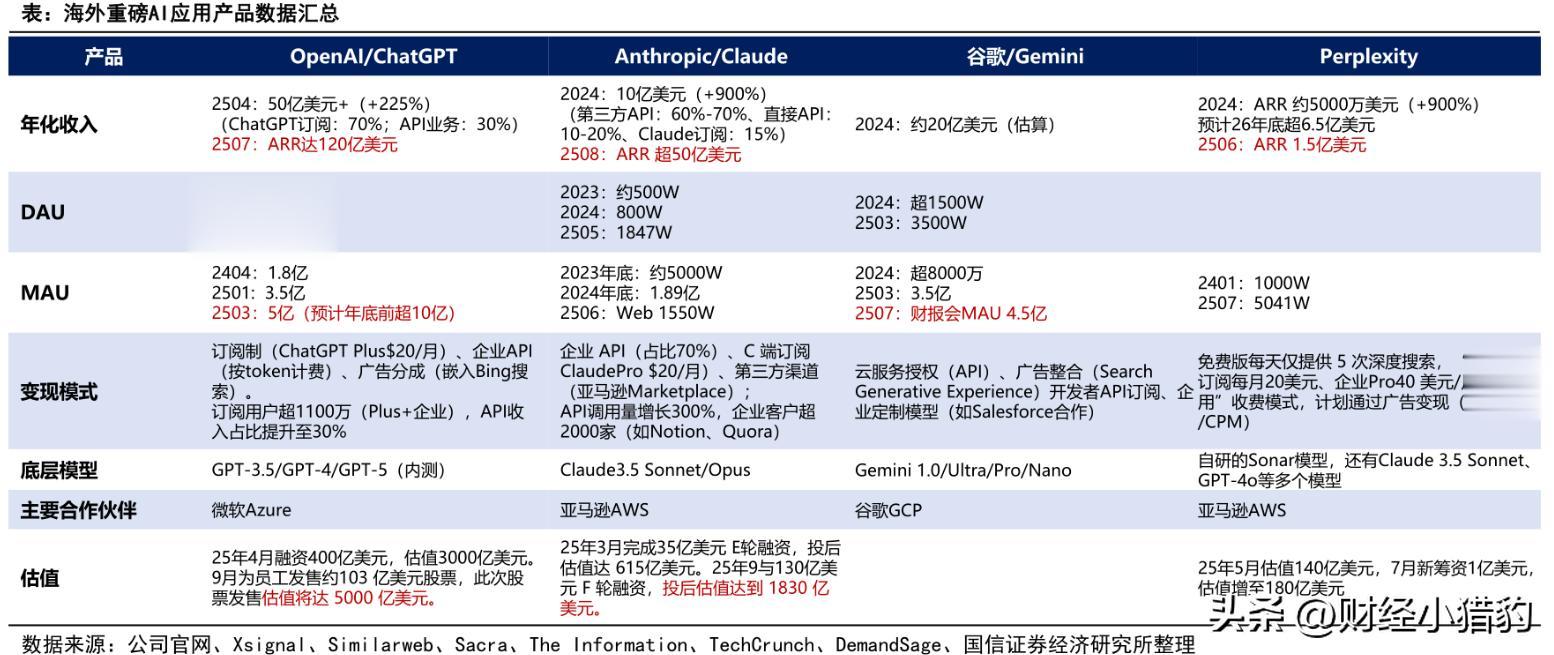

交互端:智能NPC、互动影视、AI陪伴等新型体验陆续落地。虽然尚未诞生现象级2C娱乐爆款,但用户行为已在悄然改变,截至2025年10月,ChatGPT全球月活用户(MAU)已突破10亿,其产品形态也正从工具向“超级应用+生态系统”演进。

另外一方面就是,当前算力等具备持续业绩支撑的方向表现比较不错,但多数应用类标的尚未超越2023年上半年高点。

写在最后当前AI行情或许并非退潮,而可能是从单一算力叙事,转向多元应用落地的新阶段。

硬件仍是地基,但在1000万用户下载、10亿MAU、30秒生成应用等真实数据背后,AI应用或许值得我们关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~