昨日晚间,凯中精密披露2025年第一季度报告。公司实现营业总收入7.2亿元,同比下降3.21%;归母净利润4905万元,同比增长75.51%。

不增收,反增利,可见凯中精密经营还需努力,下面详细了解一下。

凯中精密是注册在广东省的一家民营企业,控股股东是吴瑛,实际控制人是吴瑛,张浩宇。

主营:核心精密零组件的研发、设计、制造及销售。

所属概念:汽车热管理,新能源车,电池等。

出口占比:24年年报数据显示,境外收入占比52.19%,较高。

凯中精密在电机行业排名第16,最新总市值43.67亿元,股东总人数3.6万户,散户人数不多,其中机构()家,持股占比4.07%,这只股票机构持股占比很少。

下面用三板斧估值法,从四个方面试着对凯中精密进行估值分析。

用分红估值法估值

历年分红

凯中精密计划24年每股总分红0.409元,按现在的价格13.3元计算,股息率是3.08%,较高,分红较多。

社会利率取一年期贷款利率3.1%,0.409除以3.1%得13.19。

即用分红估值法估计,凯中精密的股价应该是在13.19元左右,与现价相比较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

今年一季报

凯中精密2024年,营业收入约30.5亿元,同比增加0.85%;归属于上市公司股东的净利润约1.7亿元,同比增加121.73%。

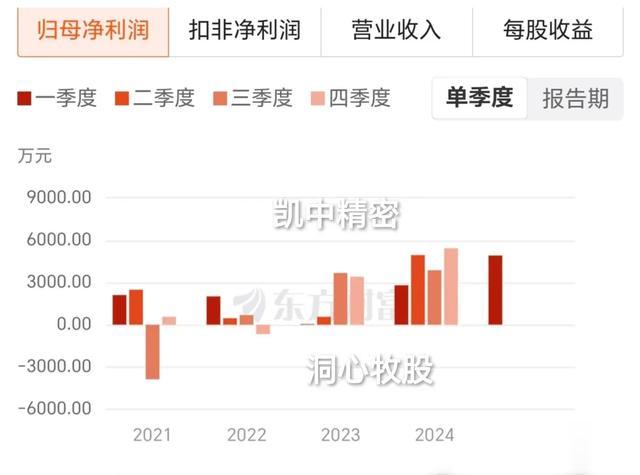

今年一季度,公司实现营业总收入7.2亿元,同比下降3.21%;归母净利润4905万元,同比增长75.51%。

每年各季度归母净利润同比

从两份财报来看,今年营收增幅同比进一步降低,利润增长也放缓,因为利润同比增长主要是减少了研发费用,是不可持续的。

参考一季报,假设凯中精密25年全年归母净利润同比增长10%,则归母净利润是1.87亿元,每股收益是0.57元,市盈率取20,20乘以0.57可得11.4,即凯中精密25年的估值可能是在11.4元左右。

机构对凯中精密以后三年的盈利情况给出了预测。

机构预测凯中精密

按机构预测的进行估算,凯中精密今后三年的估值分别是13.3、13.3、13.3元左右。

从基本面评估分析一季报显示,凯中精密的经营活动现金流是1.012亿元,净利润是0.49亿元,经营现金流比净利润得2.07,这个值比参考值1大很多,可见凯中精密的盈利质量很好,但同时成本很高。

毛利率是18.24%,较高,毛利较多。

净资产收益率是2.51%,较低,盈利能力较弱。

负债率是44.51%,较高,负债较多。

归母净利润同比增长75.51%,较高,成长性强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,MACD金叉。

30分钟k线图

30分钟图中,k线疑似走出了小高点,如不突破,可能向下,MACD钝化。

周k线图

周k线图中,k线超跌反弹,MACD死叉向下。

月k线图

月k线图中,k线回落,MACD有死叉的迹象。

综上所述,凯中精密的股价可能已在合理区间,以后走势得看全年利润的增长情况,以及市场行情。

凯中精密的盈利质量很好,盈利能力较弱,成长性强,毛利较多,负债较多,分红较多。

需要注意的是,凯中精密的经营状况有下滑的迹象,另外去年高管有减持行为。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!