各位准备入手小米汽车的朋友,相信不少人都还在焦急排队等交付~除了每天刷新动态之外,千万别忽略一件非常重要的事:准备好资金!尤其是打算贷款购车的朋友,这些细节建议提前了解。

作为同样预订了 YU7 的准车主,我刚办完贷款流程,整理出一些注意事项,打算贷款的朋友记得收藏,全款土豪可随意~

⚠️ 为什么建议提前准备贷款?

因为交付顺序可能会因前面用户放弃而提前轮到你。如果贷款没提前审批通过,机会就可能让给下一位。所以早准备、早审批,提车更稳!

贷款方案有两种:

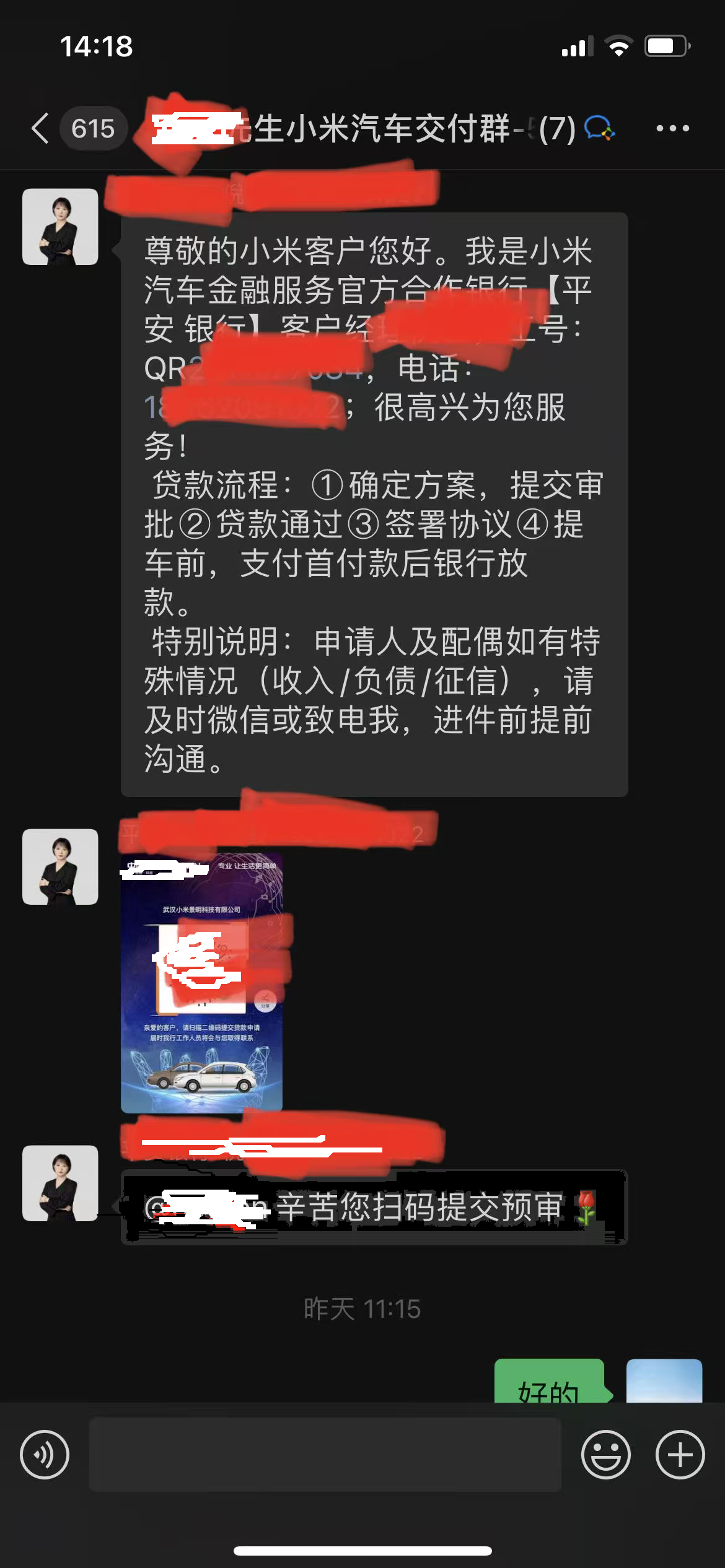

1️⃣ 小米官方渠道申请

优点:流程简单,省心省时,适合收入证明或流水不太充足的朋友。

缺点:总利息(实为费率+利率)约在 4.73%–4.75%,偏高;提前还款需付违约金。

建议:可优先选平安银行,审批较快,一般当天可完成。避开四大行和邮政。

2️⃣ 外部银行自行申请

优点:适合社保、公积金齐全,收入稳定的用户。利率较低,消费贷目前最低3%起,个体户还可尝试经营贷,利率更优。

注意:每次查额度、利率都会查征信!半年内征信查询最好不要超过6次。

重要提醒:有些银行只说“利率”不说“费率”,但对你来说都是成本,一定要问清楚总利息!

✅ 一个小彩蛋:贷款批下来后,只要没放款、没提车,都是可以取消的,银行政策通常是“不使用不产生费用”。

希望这篇指南对大家有帮助~

祝你早日提到爱车!

记得点赞关注哟,小编会持续分享更多实用购车干货