知了问账:广州跨境电商税收加码!中小企红利避坑指南

广州跨境电商迎来重大利好,税收支持政策持续加码,无票免税、离境即退税、退运商品免税等多项红利落地,精准破解中小微跨境电商 “缺票难退税、资金周转慢、退运成本高” 的痛点。但不少企主反映,明明有政策红利,却因不懂规则、合规不到位,要么错失福利,要么触发税务风险。这份干货指南,拆解政策要点 + 避坑技巧,帮中小企稳稳接住红利,而知了问账小程序可助力合规自查。

一、干货拆解:3 大税收红利,中小企直接套用

此次广州跨境电商税收加码,核心是 “给红利、简流程、降成本”,3 项重点政策中小企可直接对照享受,无需复杂筹划:

1、无票免税备案简化:通过 9610、9710 等合规模式报关出口,只需在电子税务局完成备案,即便没有进项发票,零售出口收入也能合法免征增值税、消费税,彻底解决 “上游缺票无法免税” 的难题。

2、离境即退税常态化:跨境电商出口海外仓(9810 模式)实现 “离境即退税、销售再核算”,退税周期大幅缩短,无需等待销售完成即可预退税,有效加速企业资金周转。

3、退运商品免税优惠:2026-2027 年,出口商品 6 个月内因滞销、退货原状退运进境的,免征进口关税及进口环节增值税,出口时已缴税款可申请退还。

二、合规必看:享受红利,3 个前提绝不能少

政策红利的背后,是明确的合规要求,少一个环节都可能错失福利、触发风险,重点牢记 3 点:

1-报关合规:必须以企业自身名义报关,采用 9610、9710、9810 等合规监管模式,杜绝 “买单报关”,报关数据需与平台销售数据一致;

2-备案及时:无票免税、退税等优惠,需提前在电子税务局完成备案,未备案则无法享受,备案资料需真实完整;

3-凭证留存:出口订单、物流单据、平台销售数据、报关单等,需完整留存至少 5 年,以备税务核查。

三、常见误区:4 个错误,多数企主都在犯

结合近期案例,整理了中小企享受税收红利时最易踩的 4 个误区,及时规避:

误区 1:“无票就不用备案”—— 无票免税的核心是 “合规备案 + 合规报关”,未备案即便无票也需缴税;

误区 2:“离境退税不用核算”—— 需提前整理物流、报关数据,确保退税核算准确,避免数据偏差触发预警;

误区 3:“退运随便申报”—— 退运商品需原状退回,且需提供滞销、退货证明,虚假申报将被追缴税款;

误区 4:“小微卖家没人查”—— 税务系统已对接平台数据,无论规模大小,违规操作都会被精准识别。

四、轻量自查:不用专业团队,合规更省心

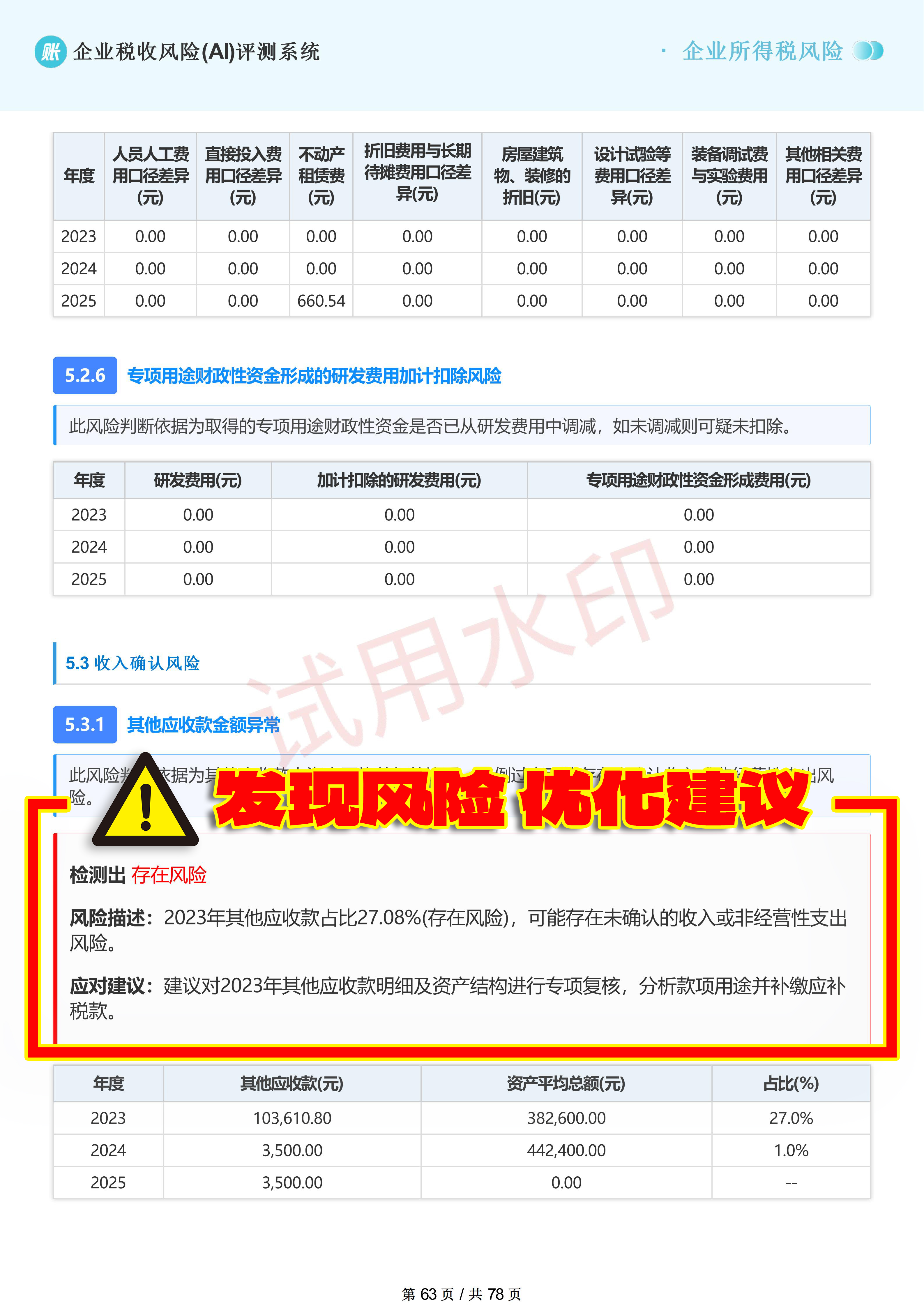

多数中小企缺乏专职财税团队,不懂政策细节、不会自查,很容易无意间踩坑。无需花费高额成本请专业机构,做完账后,可借助知了问账小程序的税务风险检测报告,快速排查隐患。一键核查报关数据、备案情况、凭证留存等环节的风险,明确标注违规点并给出简单可落地的整改建议,帮企业提前规避税务风险,确保稳稳享受税收红利。

广州跨境电商税收加码,对中小企而言是难得的发展机遇。红利易得,合规难守,与其因不懂规则错失福利,不如提前自查避坑。知了问账小程序,以轻量实用的风险检测功能,助力中小企合规享红利,让企主无需分心财税琐事,安心聚焦核心经营。