3月2日,各车企陆续公布2月销量成绩,在春节假期的影响下,叠加节前需求的提前释放,多数车企的销量环比今年1月下滑明显,也同步呈现出自主强、合资弱、新势力分化的鲜明格局。

在过去的增量红利期,车企习惯于用车海战术铺满各个细分市场,试图用庞大的产品矩阵去凑总销量。但在如今需求收缩、供应链内卷、利润被极限挤压的存量淘汰阶段,多生孩子变成了多条内耗,进一步会拖累整体业绩。如果只盯着数据,很容易产生一种“多生孩子好打架、全面开花”的错觉,剥开总体销量外衣,去透视每一家车企的销量结构分布,你会发现在高度内卷的存量博弈中,缺少大单品的支撑很难保持长效竞争力。

销量稳定头部离不开大单品效应

统计数据显示,在传统大厂阵营中,上汽集团以约26.9万辆的整车销量领跑,吉利汽车总销量达到20.6辆,比亚迪和奇瑞集团则分别取19.1万辆和16.1辆的成绩;造车新势力阵营,鸿蒙智行与零跑以微弱差距分别夺得第一第二,极氪和蔚来均稳稳守住了两万辆的交付门槛。

汽车十三行通过梳理榜单前几名车企发现,销量稳定在头部离不开大单品效应。举例来说,吉利连续两月夺得第一的成绩的背后是银河和中国星几款主力车型在疯狂增长,尤其是星愿、银河M9、银河A7以及银河E5累计占到了整体75%的销量;秦、海狮、元、宋、海鸥等单月动辄3-8万销量的车型撑起比亚迪绝对的基本盘;在奇瑞旗下的品牌和产品矩阵中,真正能够扛住市场压力的依然是瑞虎8、艾瑞泽8、风云A9L和捷途X70、旅行者等爆品。

大单品效应在对新势力阵营更加显著。数据来看,理想的L6和i6、零跑的C10与C11,以几乎都承担起品牌40%以上的基盘,尤其是问界M7单月销量连续3个月接近3万,占问界整体份额一度超过66%。在高端市场,蔚来全新ES8在2026年初单月销量甚至逼近2.7万辆,一款车就撑起了品牌四成以上的销量,堪称单骑救主;极氪9X同样以单月7000台的稳定表现,死死咬住了50万以上级别的高端市场。

9系SUV的市场泡沫被挤爆

在新能源大六座SUV赛道,似乎只要把尺寸造大、配置堆满,就能轻易转化成增量。可从目前的市场数据和竞争格局来看,9系SUV市场热度已经出现明显退潮,一方面是理想L9等早期车型正在面临着前所未有的挑战;另一方面,整个9系SUV市场从2025年底到2026年春节后被蔚来ES8、极氪9X和问界M9三款车牢牢把控。

三个月时间,蔚来ES8交付5.1万辆,极氪9X交付2.4万辆,问界M9交付接近2万辆,并且三款车型9系SUV市场的份额连续三个月突破50%,市面上剩下那十余款试图冲高的9系旗舰加起来都打不过这三款车。从终端数据来看,消费者已经用真金白银完成投票,9系SUV除了那两三款真正立得住的大单品,其它的市场泡沫已经被彻底挤爆。

规模只摊销成本,高溢价才产生利润

当舆论看到头部车企动辄几百万的销量时,往往会忽略报表背后增收不增利的现实困局。机构调研显示,比亚迪秦和宋的单车净利润已经被极限压缩到5000到7000元,卡罗拉和雷凌的单车净利润只有2000到4000元,零跑C10单车净利也被压缩到3000到5000元,在缺少高溢价的大单品支撑下,仅靠走量车型看似规模庞大实则穷忙。

在高度内卷的汽车行业里,规模仅仅是分摊成本的手段,真正能让企业高质量长期发展的利润,永远建立在高溢价产品之上。当目光转向那些真正在市场立住的产品时,均价53万的问界M9在扣除费用与分成后,单车净利润高达8.8万元;极氪9X的单车净利润也稳定在6到8万元的恐怖区间;同样,蔚来凭借ES8和L90的规模和高溢价在2025年四季度实现盈利。

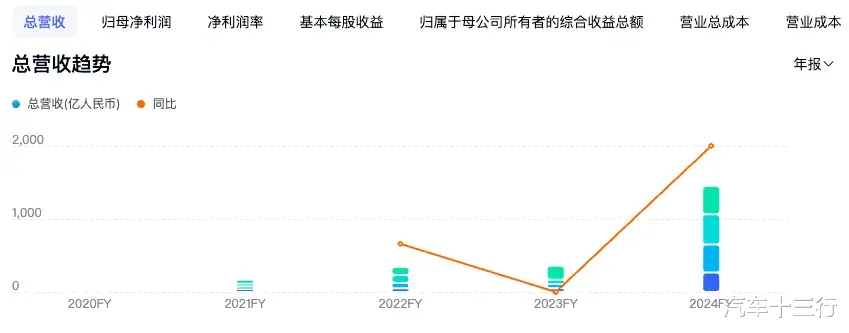

赛力斯营收、归母净利走势

用户之所以愿意掏出真金白银,买的是华为智驾、理想消费感知,以及极氪的极致。有了这些高溢价大单品,企业的经营能力与经营质量会强势增长。财报显示,赛力斯在2023年还深陷24.5亿的巨额亏损,但随着问界M9的彻底爆火,月销破万直接每月贡献近8.8亿的净利,硬生生将赛力斯在2024年拉到了净赚近60亿的巅峰;理想汽车凭借L系列单车的极高毛利成为首个实现盈利的新势力;蔚来ES8和L90直接将毛利率拉升至18%左右,促成了历史性的单季盈利;极氪9X单单一款产品就为一个品牌单月贡献不低于26亿元的营收规模。