最近美股又给全球投资者上了一课,什么叫“相信国运,定投纳指”....

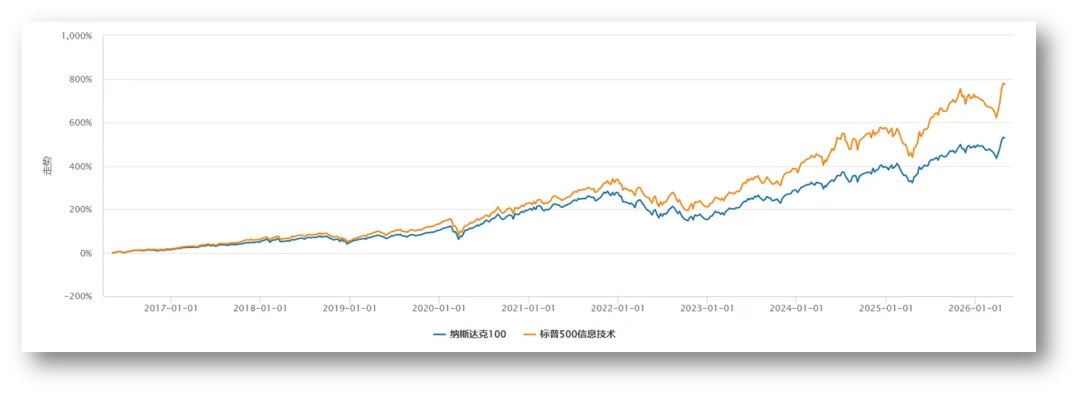

纳指自去年11月以来半年回撤近14%,结果最近只用了十几个交易日就把坑填平了,顺便又创下了新高。当然,这背后也不是啥玄学,毕竟现在资本市场讲得最顺的故事,依然是AI、算力和半导体。

而全球最顶级的一批科技公司,恰好大部分都在美股。

但很多人可能有个误区,以为“纳指=纯科技”,

其实不是,我们平时说的纳指,其实是纳斯达克100,它里面除了科技公司,也有医疗、消费、通信服务等行业,前十大成分股甚至还有开市客,沃尔玛这种传统商超。

单论信息科技含量的话,还有一个指数更高,它就是——标普500信息技术指数,国内跟踪的对应是161128。

这个指数只选取标普500中被划入“信息技术”行业的公司,主要覆盖软件、IT服务、技术硬件、存储设备、半导体等方向。

近十年标普500信息上涨800%,甚至超过了纳斯达克100的550%。

更离谱的是,这样的收益,却有比纳斯达克100还小的最大回撤。

但标普500信息看似很香,也存在一个致命缺陷。

在AI时代,谷歌、亚马逊、特斯拉作为gemini、cluade、grok的核心关联方,竟然都没被列入标普500信息的成分股。

这就很让人费解,难道谷歌、亚马逊都不算信息技术公司了?

背后的原因,其实还得追溯到标普公司对行业指数的分类规则里面。

比如标普500信息技术,就要求其成分股的核心营收必须来自于“软件、硬件的销售”

但是谷歌、Meta的核心收入来自于广告,被归入了通信服务行业;

亚马逊、特斯拉的核心收入来自于电商和汽车销售,被归入了可选消费行业;

这就导致美股七巨头有四个遗憾落选。

因此我们在看待标普信息科技的时候,必须要明白,它的属性是更纯粹的信息科技,而不是广而泛的互联网信息科技。

为了更清晰对比它和纳斯达克指数的区别,我们把它的成分股拆开看:

可以发现,纳指和标普科技前三大权重股是一样的,都是英伟达、苹果和微软。

但是标普信息科技指数中,这三巨头的总权重接近50%,而在纳指中只有约24%。

这意味着标普信息科技受到英伟达、苹果、微软三巨头波动的影响会更加剧烈。

另外,标普信息科技指数在半导体行业的暴露明显更多,前十名中有6家都是纯半导体或设备公司:

比如英伟达、博通、美光、超威、应用材料、拉姆研究,权重合计约33%。

而纳指前十名中只有英伟达和博通两家是半导体公司,权重合计仅有12%-13%左右。

纳指里面有消费股,标普信息科技只押注科技股,尤其是AI算力、芯片、硬件和软件基础设施。

所以,在这一轮AI算力浪潮中,标普信息科技指数更能代表卖铲子的公司集合,因此爆发力比纳斯达克100更强。

不过这里顺带提一嘴,标普信息科技还算不上几个美股科技里β最猛的。

费城半导体ETF(SOXX)是100%的半导体铲子股,所以在AI基建撒钱,炒作芯片股时,表现更猛。

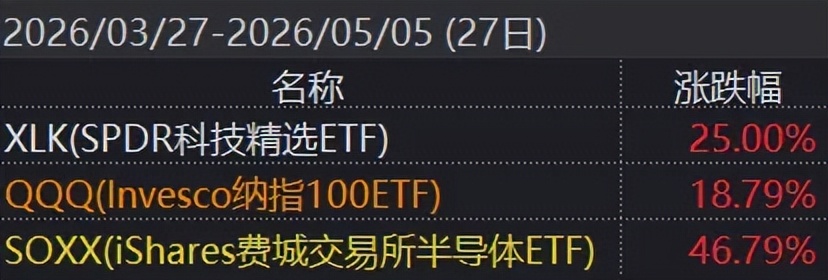

比如3月27日以来,QQQ涨幅18.8%<标普信息XLK涨幅25%<费城半导体SOXX涨幅46.8%。

这也是近期国内的跟踪标的全球芯片LOF(501225)炒作起飞的核心原因。

因为全球芯片业绩基准是75%的费城半导体+15%的中证芯片,总体A美芯片的景气度也是高度同频的。

............

接着我们再提一下→纳斯达克科技市值加权ETF(159509)这个标的。

它跟踪的是纳斯达克科技指数,也就是跟踪纳指里的广义科技公司,剔除了纳指里消费、医疗股之后的集合。

相比标普500信息技术而言,它包含了谷歌、Meta,但还是没包含亚马逊和特斯拉。

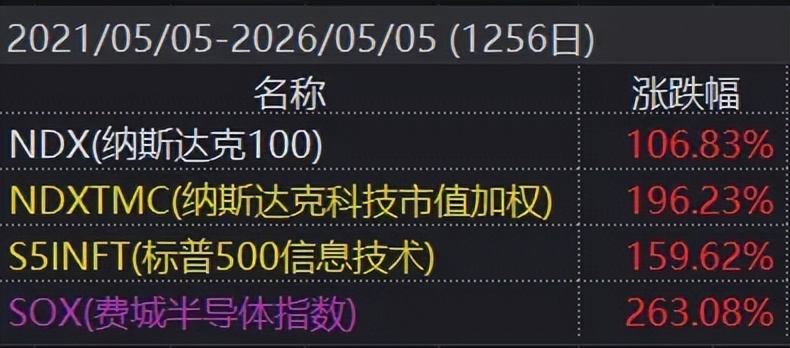

我们拉近五年的数据来看,费城半导体263%>纳斯达克科技196%>标普500信息160%>纳斯达克107%。

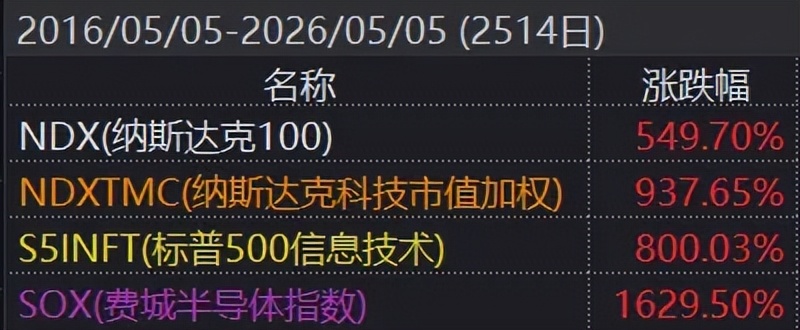

拉近十年的数据来看,费城半导体1629%>纳斯达克科技938%>标普500信息800%>纳斯达克550%。

显然进攻性毫无疑问费城半导体更强,但风险和收益是成正比的,当市场风险偏好回落时它的回撤风险也同样巨大。

END

最后,这些相关指数该怎么配置呢?

如果是在美股市场,想配置标普信息指数、费城半导体、纳指科技,可以选XLK、SOXX、QTEC,没有溢价,管理费也很低。

而在国内,我们就只能通过场内或者场外的QDII基金来参与。

全球芯片LOF(501225)基准75%费城半导体和15%中证芯片,虽然进攻性强,但场外暂停申购,场内溢价率超过30%,风险极大。

标普信息科技(161128),跟踪标普信息科技指数的QDII基金,目前场外暂停申购,但场内溢价率2%以内。

纳斯达克科技(159509),跟踪纳斯达克科技,目前场外暂停申购,场内溢价率20%,风险极大。

.........

再提示下风险,不管是标普信息科技,纳斯达克100,还是全球芯片,核心权重都绕不开英伟达。

英伟达的背后,就是整个AI产业的景气度,只要景气度YYDS撑住,资本开支能转化成真实现金流,那估值还有消化空间,美股就躺平吃肉。

可一旦投入换不来足够的需求,逻辑崩塌,自然是全军覆没。

目前纳指的估值在4月跌到接近30PE之后,又涨回了目前的35PE,处于十年来77%的中高分位。

现阶段配置美股科技,最重要的不是问“还能不能涨”,而是问“资金能不能耐心持有”,接受随时可能出现的20%-30%回调?

如果答案是不能,那就别在情绪高点一把梭,还是控制仓位、分批配置、留足现金,或者像全天候一样,做多元资产配置。

这种时候最忌讳的,就是看着K线热血上头,把自己账户也一起献祭进去。