昨日晚间,药明康德发布2025年第一季度报告,公司第一季度营业收入96.55亿元,同比增长20.96%;归属于上市公司股东的净利润36.72亿元,同比增长89.06%。

营收与净利润双双同比增长较多,可见药明康德经营向好,下面详细了解一下。

药明康德是注册在江苏省的一家民营企业,控股股东是暂无,实际控制人是Ge Li(李革),张朝晖,刘晓钟。

主营:全球医药及生命科学行业提供新药研发和生产服务,涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研究等领域。

所属概念:CAR-T细胞疗法,CRO等(为医药企业提供药物研发外包服务的第三方机构)。

出口占比:24年年报数据显示,境外收入占比78.67%,很高。

药明康德在医疗行业行业排名第1,最新总市值1746亿元,股东总人数24.35万户,散户人数很多,其中机构(更新中)家,持股占比44.38%,这只股票机构持股占比较多。

下面用三板斧估值法,从四个方面试着对药明康德进行估值分析。

用分红估值法估值

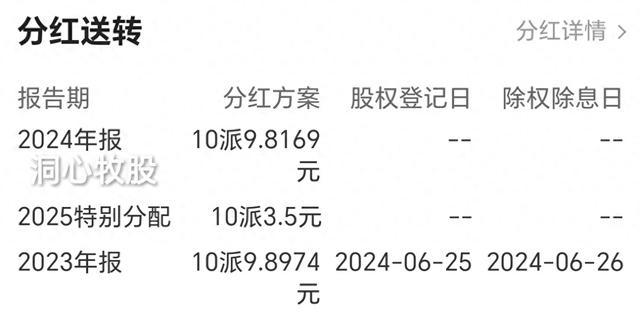

历年分红

药明康德计划24年度每股分红0.982元,按现在的价格60.45元计算,股息率是1.62%,较低,分红较少。

社会利率取一年期贷款利率3.1%,0.982除以3.1%得31.68。

即用分红估值法估计,药明康德的股价应该是在31.98元左右,与现价相比较低,性价比低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

今年一季报

药明康德2024年,实现营业总收入392.41亿元,同比下降2.73%;归母净利润94.5亿元,同比下降1.63%。

今年一季度,营业收入96.55亿元,同比增长20.96%;归属于上市公司股东的净利润36.72亿元,同比增长89.06%。

每年各季度归母净利润同比

从两份财报来看,今年一季度营收与净利润双双同比正增长,经营状况或许开始向好。不过今年一季度净利润大增,主要是投资收益增加了15亿多元。

参考一季报,药明康德假设25年全年归母净利润同比增长35%,则归母净利润是127.575亿元,每股收益是4.42元,市盈率取15,15乘以4.42可得66.26,即药明康德25年的估值可能是在66.26元左右。

机构对药明康德以后三年的盈利情况给出了预测。

机构预测药明康德

按机构预测的进行估算,药明康德今后三年的估值分别是58.1、58.08、58.09元左右。

从基本面评估分析一季报显示,药明康德的经营活动现金流是31.95亿元,净利润是37.15亿元,经营现金流比净利润得0.86,这个值比参考值1小一点,可见药明康德的盈利质量较好。

毛利率是42.26%,很高,毛利很多。

净资产收益率是6.08%,较低,盈利能力较弱。

负债率是25.72%,较低,负债较少。

归母净利润同比增长89.06%,很高,成长性很强。

从技术角度来看

日k线图

日k线图中,k线超跌反弹,受60日均线压制,MACD金叉。

30分钟k线图

30分钟图中,k线跳空向上,注意短期可能的小幅度回调,MACD金叉。

周k线图

周k线图中,k线超跌反弹,MACD死叉。

月k线图

月k线图中,k线超跌反弹,MACD金叉。

综上所述,药明康德的股价可能已在合理区间,以后走势得看全年利润的增长情况,以及市场行情。

药明康德的盈利质量较好,盈利能力较弱,成长性很强,毛利很多,负债较少,分红较少。

需要注意的是,药明康德的境外收入占比很高,注意关税的影响。以及投资收益的可持续性。

还需要注意的是,此估值仅仅是依据一季报的预估,后期利润有不确定性,股价常常也偏离估值。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离“杀猪盘”!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!