“都在学Palantir,但有几家学到了精髓?

2025年Q4财报一出,Palantir的股价再次起飞。全年营收同比增长超过50%。在全球大数据公司里,这个成绩单很亮眼。

但更值得玩味的是另一个现象:在中国,号称"对标Palantir"的公司至少有十几家,几乎每一家大数据公司的融资PPT里都会提到这个名字。然而,没有一家真正复制了Palantir的成功路径。

这不是因为中国工程师不够聪明,也不是因为中国市场不够大。问题的核心在于:绝大多数模仿者从一开始就搞错了Palantir到底在做什么。

被误解的Palantir它不是一家"大数据公司"很多人对Palantir的认知停留在"大数据分析"这四个字上。这个理解不能说错,但至少偏了80%。

Palantir目前有四条产品线。Gotham是最早的产品,服务于美国情报机构和国防部门,帮助分析师在海量情报数据中发现恐怖分子的行踪网络。Foundry面向企业客户,是一个数据操作系统级别的平台。Apollo负责软件部署和运维管理,解决的是"怎么把Palantir的软件安全地跑在各种奇怪环境里"这个工程问题。最新也最重要的是AIP(AI Platform),2023年发布以来已经成为增长最猛的引擎。

但产品线只是表象。Palantir真正的核心资产,是贯穿所有产品的一套叫做"本体论"(Ontology)的技术架构。

本体论,Palantir真正的"隐形武器"如果你去读Palantir的技术文档,会发现"Ontology"这个词几乎无处不在。官网上的原话是:"本体论系统编码了数据、逻辑、行动和你的组织运营所需的权限。"

这话说得很抽象,但背后的设计哲学极其精妙。让我拆开来讲。

传统的数据平台做的事情是"把数据搬到一起"——你有一堆散落在各系统里的数据,我帮你建一个数据湖或数据仓库,把它们集中存储,然后你可以跑SQL查询、出报表。这是国内绝大多数"数据中台"在做的事情。

Palantir的本体论做的事情完全不同。它不是存储数据本身,而是存储数据之间的关系和意义。

三层架构:语义、动力、动态Palantir的本体论由三个层次组成,每一层解决不同的问题。

第一层叫语义层(Semantic Layer)。这一层定义的是"你的世界由什么组成"。比如一家航空公司使用Foundry,语义层会定义:这家公司的世界里有飞机、航班、乘客、机组人员、维修记录这些"对象"(Object);每个对象有自己的属性;对象之间通过"链接"(Link)关联——某架飞机执行了某个航班,某个乘客买了某张票。

关键在于,这些对象不是复制了一份原始数据,而是映射到底层各个系统中的真实数据。飞机的维修记录可能存在SAP里,航班信息在订座系统里,乘客数据在CRM里——但本体论把它们编织成一张语义网络,让业务人员看到的是一个统一的、有意义的世界观。

第二层叫动力层(Kinetic Layer)。语义层定义了"是什么",动力层定义的是"能做什么"。它包含Actions(动作)和Functions(函数),本质上是把业务逻辑编码成可执行的操作。比如"当某架飞机的发动机参数超过阈值时,自动触发维修工单并通知调度部门重新安排航班"——这个完整的业务逻辑链条,被编码在动力层里。

第三层叫动态层(Dynamic Layer)。这一层负责让整个本体论"活起来"——数据管道实时同步底层系统的变化,确保本体论中的对象状态永远是最新的。当SAP里更新了一条维修记录,本体论中对应飞机对象的状态会实时刷新,进而可能触发动力层的规则。

Palantir本体论三层架构示意图

本体论为什么是Palantir的命脉理解了三层架构之后,你会发现本体论的真正威力在于:它把企业的整个业务运营逻辑,变成了一个可编程的、可推理的数字孪生体。

这意味着什么?意味着当Palantir在2023年推出AIP的时候,大语言模型不是直接去读原始数据库——那样它什么都理解不了。大模型是通过本体论来理解企业的业务世界:哪些对象存在、它们之间什么关系、可以执行什么操作、有什么约束条件。

本体论相当于给AI装上了一副"企业级眼镜",让它看到的不是零散的数据表,而是结构化的业务语义。这就是为什么Palantir的AIP能够直接驱动业务决策,而不仅仅是"帮你写份报告"。

换句话说,Palantir用了20年时间构建了一套数据到决策的翻译层,而当AI时代到来时,这套翻译层恰好成了AI落地企业的最佳基座。这不是运气,是战略远见。

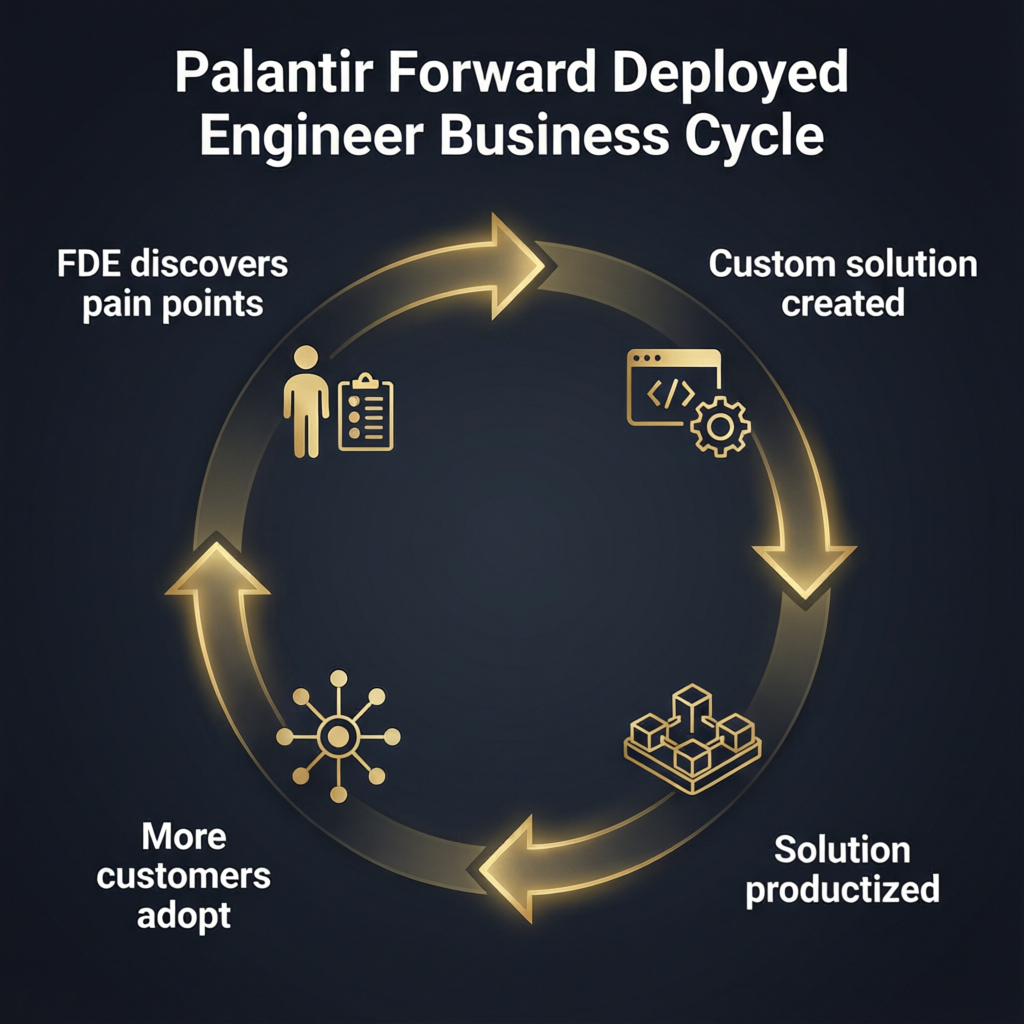

前线部署工程师把部署当研发的疯狂文化Palantir还有一个经常被提及但很少被真正理解的独特机制——前线部署工程师(Forward Deployed Engineer,简称FDE)。

FDE不是客户成功经理,不是实施顾问,也不是驻场运维。他们是Palantir最顶尖的工程师,被派驻到客户现场,与客户的业务专家坐在一起工作,时间通常以年计。

Palantir的前工程师曾经描述过FDE文化的核心理念:"尊重一线团队的判断,赋予他们发明全新产品和技术的权力。"这与传统咨询公司的逻辑完全相反——传统咨询追求的是标准化交付和利润率,而Palantir把每一次部署都当作研发投入。

Palantir甚至公开承认过:"单个部署的利润率可能很难看。"但他们不在乎。因为FDE在客户现场发明的定制解决方案,最终会被抽象成通用能力,迁移回核心平台。今天Foundry中的很多功能模块,最早就是某个FDE在某家客户那里"手搓"出来的。

这套机制形成了一个飞轮:FDE在一线发现真实痛点→创造定制方案→成功方案被产品化→产品化后服务更多客户→更多客户带来更多一线场景。每转一圈,平台的能力就厚一层。

最近Palantir更是推出了"AI FDE"功能——用AI辅助前线工程师的工作,把自然语言请求翻译成Foundry平台的操作。某种意义上,他们在用AI来规模化自己最核心的交付能力。

"圈地扩张",一个需要极度耐心的商业模式

“圈地扩张”一个需要极度耐心的商业模式Palantir的商业模式被称为"Land and Expand"(落地并扩展),但大多数人只看到了结果,没有看到这套模式对耐心的极端要求。

一个典型路径是这样的:先以较低价格(甚至免费试用)让客户在一个小场景中使用Foundry,通常是一个痛点明确但范围有限的用例。然后FDE驻扎在客户现场,不断拓展使用场景。随着本体论覆盖了越来越多的业务对象和逻辑,客户对Palantir的依赖程度指数级上升——因为要迁走意味着要重建整个业务语义层。

2025年的财务数据完美展示了这个飞轮的威力。Q1单季度营收就达到8.84亿美元,Q4同比增长70%,其中美国商业客户的收入增速更为惊人,达到137%。更关键的指标是,Palantir的毛利率长期维持在80%以上——这意味着一旦完成本体论的构建,后续的扩展几乎是纯利润。

Palantir 2024-2025年营收增长趋势数据图

"40法则"(营收增速+利润率之和超过40%就算优秀)方面,Palantir在2025年Q3达到了惊人的114%。作为对比,全球SaaS公司的中位数大概在30%左右。

但这里面有一个残酷的时间维度:Palantir从2003年成立到2020年在纽交所直接上市,中间一直处于亏损状态。即使上市后又苦熬了两年多,直到2022年Q4才首次实现GAAP季度盈利,2023年才首次实现全年盈利——前后亏损了近20年。没有几家公司(尤其是中国公司)的投资人能忍受这么长的培育期。

为什么中国没有Palantir?这是一个被讨论了很多次但始终没有好答案的问题。我尝试从几个结构性维度来分析。

第一个维度:项目制vs产品制的根本冲突。中国企业服务市场长期被"项目制"逻辑统治——客户出钱,乙方按需求定制开发,交付验收完事。这种模式下,每一单都是一次性收入,无法形成产品化积累。Palantir的模式正好相反:前期用FDE做重度定制看似像项目制,但本质上是在客户场景中打磨通用平台。国内模仿者学到了"驻场"的形式,却没有学到"把定制经验回流到产品"的内核。

第二个维度:中国缺失了SaaS这一代。美国企业软件经历了从License到SaaS的完整迭代,形成了"客户按年付费、厂商持续迭代"的成熟生态。中国跳过了这一步,直接从传统软件时代进入了"大数据""数据中台"的概念炒作期。没有SaaS基因,就很难理解"平台型产品+持续服务"的商业逻辑。

第三个维度:数据孤岛问题在中国更严重。Palantir的本体论之所以能成立,是因为美国企业的数据至少在格式和接口层面有一定标准化(得益于数十年的ERP/CRM普及)。中国企业的数据环境碎片化程度远超美国——大量系统是定制开发的,接口非标,甚至很多核心数据还在Excel或纸质文件里。在这种土壤上建本体论,工程难度翻倍。

第四个维度:耐心资本的缺失。Palantir能亏损近20年还继续融资,离不开Peter Thiel等硅谷顶级投资人的长期信念支撑,也离不开美国政府作为早期稳定大客户的兜底。中国的VC/PE体系普遍追求3-5年退出,要求企业快速跑通商业模型。这种资本环境下,很难培育出需要长期打磨的平台型产品。

第五个维度:政企客户的采购逻辑差异。Palantir的政府业务(Gotham)为公司提供了稳定的现金流和极高的技术壁垒。中国的政务信息化市场虽然规模巨大,但采购逻辑偏向"最低价中标"和"满足招标书要求",很难支撑一家公司做长期的平台级投入。

中国公司真正应该学的三件事说了这么多"学不了的",那到底有什么是值得学、也学得了的?

第一,学本体论的思维方式,而非具体实现。Palantir本体论的精髓不在于它用了什么图数据库或知识图谱技术,而在于"以业务语义为中心组织数据"这个顶层设计思想。国内做数据平台的公司可以问自己一个问题:你的产品帮客户建的是一个"数据仓库",还是一个"业务世界的数字映射"?如果答案是前者,那离Palantir的距离还很远。

第二,学用交付养产品的飞轮。FDE模式的核心不是"派工程师驻场"这个动作,而是"确保一线经验能系统性地反哺产品"的机制。国内很多公司也有大量驻场人员,但这些人做的往往是纯粹的定制开发,经验留在了项目里,没有回流到产品。建立从"一线→产品"的知识回流通道,这件事不需要海量资金,只需要正确的组织设计。

第三,学AI落地的正确姿势。2023年以来,国内涌现了大量"AI+企业"的尝试,但多数停留在"给客户部署一个大模型问答机器人"这个层面。Palantir的AIP告诉我们,AI真正有价值的落地方式不是聊天机器人,而是通过本体论把AI与企业的业务逻辑深度耦合——让AI能读懂业务规则,能触发业务操作,能在约束条件下做出决策建议。

一个关于耐心的长期主义故事Palantir的故事,本质上是一个关于技术信仰和战略定力的故事。

Alex Karp在2025年致股东信中提到,公司在Q1产生了8.84亿美元的营收,并给出了2026年全年营收增长61%的指引。资本市场对此的反应是:Palantir的市值一度突破3000亿美元大关。

但让我印象最深的不是这些数字,而是一个时间轴上的对比:Palantir在2003年创立时就确定了"用软件帮助人类做出更好决策"这个使命,而本体论的核心设计理念在Foundry最早期版本中就已存在。20年后,当全世界都在疯狂追逐大语言模型时,Palantir发现自己手里早就握着让AI落地企业的那把钥匙。

这不是后知后觉的重新包装,而是一个从第一天就想清楚了"数据→语义→决策"这条路径的公司,终于等到了时代追上它的步伐。

对于中国的科技公司来说,最该从Palantir身上学到的或许不是任何具体的技术或产品设计,而是一个更朴素的道理:在企业服务这个赛道上,唯一真正的壁垒是时间的复利。你可以在一年内复制一个功能,但你无法在一年内复制20年积累的业务语义知识库,无法复制数千名FDE在一线沉淀的行业理解,也无法复制一个经过十几年打磨才真正成熟的本体论架构。

这也许就是为什么模仿者众多,而真正的Palantir只有一个。