距离派特鲜生开业已经过去200天,宠物鲜食给大家的新鲜感似乎正在淡去。在2月22日上海长宁店开业后,派特鲜生自始至终都在夹杂着质疑。

在笔者看来,派特鲜生面临的质疑和这几天互联网吵翻天的“预制菜之争”本质相似。

消费者希望通过派特鲜生门店获得高质量、即时性强的宠物鲜食,但随着其门店扩张、产品增加,比起拉高宠物食品标准,更扎眼的是门店随处可见的“9.9猫条”,而不是“今日鲜肉”。

这种矛盾的产品定位,一定程度上稀释了品牌最初极力营造的“新鲜”形象,也让部分消费者感到其核心承诺发生了摇摆,才会有类似上图中的质疑声音出现。

这恰恰凸显了侯毅商业逻辑中现实与野心交织的一面。那个亲手缔造了盒马鲜生的男人——侯毅,拥有强大的攒局能力,剑指国内宠物食品行业的核心痛点,誓言要用“鲜食”和“线下体验”来重塑格局。

他的公开观点相当独特。

他认为,中国宠物食品行业在过去十年走了一条“弯路”。在养宠人群与电商渠道双重爆发的独特历史交汇点,为了极致迎合线上销售的标准化、长保质期和低物流成本需求,整个行业被“绑架”到了膨化干粮的单一路径上。这是一种因渠道而扭曲的产品形态,而非基于宠物福祉的终极选择。

侯毅的演讲(图源:狗子哥宠物)

他在接受采访时说道,随着人宠关系的深化,“像家人一样”喂养宠物将成为主流,而工业化干粮的对立面——新鲜、短保、营养更优的“鲜食”,才是真正的未来。派特鲜生,正是他为这个未来准备的“新物种”,一个以线下门店为核心,通过服务、体验和鲜食产品,构建起线上渠道无法复制的护城河。

本篇文章就将派特鲜生面临的三个核心问题,进行分析和讨论。

侯毅的整个商业逻辑,建立在一个核心论断之上:干粮是电商时代的“弯路”,而鲜食才是“正途”。

这一论断的真实性,直接决定了派特鲜生创新的可行性。

侯毅将干粮的统治地位归因于中国电商的独特发展路径。然而,审视全球宠物食品发展史,我们会发现一个截然不同的真相。

商业化宠物干粮的历史可以追溯到19世纪中叶,而其真正成为市场主流,则源于20世纪50年代美国Ralston Purina公司发明的“挤压膨化”技术。这项技术革命性地实现了以低成本大规模生产保质期长、营养均衡的宠物食品,为宠物提供“全价营养”。

随着各个宠物品牌在全球的渗透,在欧美、日本等成熟市场,干粮的霸主地位确立于电商时代到来之前的数十年。时至今日,干粮依旧占据着绝对的主导份额。例如,连在以精细化养宠著称的日本市场,干粮在主粮的销售额占比长期超过50%。

当2000年后中国宠物经济开始萌芽时,干粮已经是全球公认的最成熟、最具普适性的商业化产品形态。

侯毅口中的“电商爆发”,确实是中国市场的一个独特变量,但它的作用并非“催生”了干粮,而是“加速”了干粮的渗透,并为国产品牌提供了一个绕开传统线下渠道、直接触达消费者的“超车道”。为了适应电商物流,品牌确实在包装(如抽真空、充氮气)和标准化上下了功夫 ,但这只是对既有产品形态的渠道适配,而非渠道定义了产品形态。

聚焦派特鲜生推出的“鲜食产品”,其主打“好吃且吃得好”,但实际体验中,鲜食的核心痛点仍较明显。猫狗味觉系统与人类差异显著,加上长期干粮的食用习惯,直接导致鲜食适口性存在不稳定性。

此外,到店消费者发现,所谓“鲜食”多为包装冻品,食材处理仅靠操作员用微波炉加热。这种模式下,鲜食既面临保质期管控的难题,简单的加热操作也反映出消费端对鲜食的认知偏差 —— 无论是产品存储、还是适口性适配,都仍需进一步的市场教育来完善。

派特鲜生的鲜食无法作为主食 图源:狗子哥宠物

鲜食想要提升上述的体验,例如肉品选择多样性、烹饪方式多样化等注定只能走向小而美,无法完成对工业化干粮的全面颠覆。

或许有心或许无意,侯毅要颠覆干粮的口号,终究是口号意义大于实际。派特鲜生并非站在历史的潮头“纠正错误”,而是在一个成熟市场中,以一种高成本、重服务的模式,去开拓一个相对小众的细分市场。其面临的挑战,远比重塑市场要严峻得多。

如果说“第一问”拷问的是派特鲜生商业逻辑的“初心”,那么“第二问”则要直面其商业模式的“终局”——盈利能力。

侯毅宣称,2025年内要开出100家店,覆盖多种业态。这个激进的扩张计划,背后是巨大的资本投入。

那么,这种重资产的线下鲜食店模式,究竟需要多大的规模才能实现盈亏平衡?其盈利前景又将如何?

我们可以直接对标侯毅提到的海外宠物鲜食上市公司Freshpet。

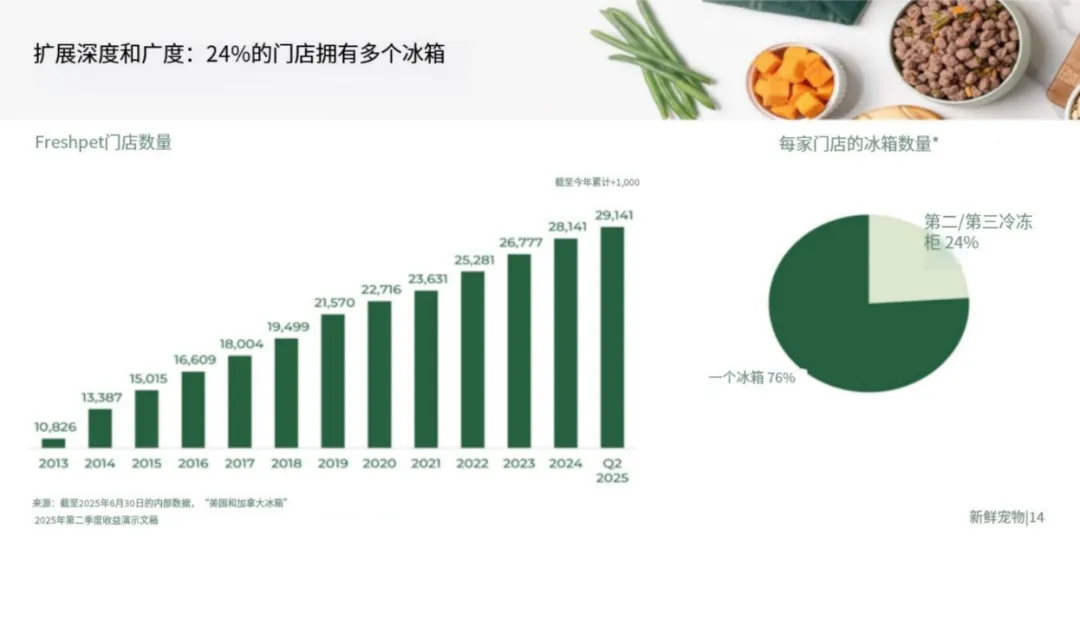

Freshpet成立于2006年,2014年上市,其商业模式是通过在沃尔玛、Costco、Petco等大型商超和宠物连锁店内,投放自己品牌的专用冷藏柜来销售产品。这是一种比派特鲜生自建门店“更轻”的模式,因为它利用了合作伙伴的现有客流和店面。然而,即便是这样,Freshpet的盈利之路也充满了荆棘。

Freshpet门店合作数量

漫长的盈利周期:Freshpet财报显示,从2006年成立到2024财年,公司才首次实现了全年GAAP净利润。这18年里,公司经历了持续的巨额投入和净亏损或微利,完全依靠资本市场的输血才得以存活和发展。

规模效应的“阈值”极高:Freshpet何时达到了盈亏平衡?是在其业务规模膨胀到一个惊人的体量之后。截至2024年底,Freshpet的冷藏柜已进入北美和欧洲约28,141家零售店。

同时,公司建立了多个大型中央厨房(以提升生产效率和降低单位成本)。其盈利的实现,是“海量终端覆盖”+“极致生产效率”+“强大品牌心智”三者叠加的结果,缺一不可。这背后是数十亿美元的累计投入。

高昂的“增长税”:Freshpet的毛利率常年维持在35%-45%之间,但其销售、一般和行政费用(SG&A)占收入的比重一直居高不下。

这笔费用主要用于:

1)生产和投放新的冷藏柜(资本支出);

2)庞大的市场营销费用,以教育消费者、建立品牌;

3)复杂的冷链物流和配送体系维护。为了维持高速增长,就必须支付这笔昂贵的“增长税”,这也是其长期亏损的核心原因。

Freshpet

反过来看派特鲜生:

模式更重,盈利更难:派特鲜生选择的自营零售模式,需要独立承担所有门店的租金、人力和运营成本,其资产更重,固定成本更高。这意味着派特鲜生的盈亏平衡点所要求的销售密度和运营效率,将远高于Freshpet。

耐心资本的考验:宠物鲜食是一个需要长期培育的市场,教育用户、建立信任、完善供应链都需要时间。侯毅计划一年开100家店,这种互联网式的“闪电战”打法,在重资产的实体零售领域是否奏效,要打上一个巨大的问号。这不仅考验团队的运营能力,更考验背后资本的耐心和对超长回报周期的容忍度。

终局是工业化,而非小作坊:Freshpet的成功,最终依赖的是工业化、标准化的大规模生产所带来的成本优势。派特鲜生如果想真正做大,也必须摆脱“前店后厂”的作坊模式,走向大规模的中央厨房模式。而这又回到了重资产投入的循环中。

第二问的答案是悲观的。

派特鲜生的单店模型决定了其高昂的成本结构和脆弱的盈利能力。而行业标杆Freshpet长达18年的亏损历程,更是为这条赛道的艰难提供了最残酷的注脚。侯毅的百店计划,更像是一场用资本意志强行催熟市场的豪赌。规模效应何时到来?答案可能是遥遥无期。在盈利的曙光出现之前,派特鲜生更可能是一台高速运转的烧钱机器。

现在,让我们回到最终的问题:侯毅攒的这个“局”,能否解决鲜食店成为成熟商业模式的核心问题?

能解决的问题:

供应链执行:侯毅的经验+代工厂的产能,可以确保派特鲜生拥有一个高效率、高质量的生产和物流后台。这是基础保障。

产品专业性与品牌信任:专家背书可以快速建立品牌专业形象,缩短消费者教育周期。

启动资本:融资确保了公司在初期可以不考虑盈利,专注于跑马圈地。

无法直接解决、甚至可能加剧的根本性难题:

改变大众消费习惯的成本与时间:干粮的便利性和价格优势是根植于现代快节奏生活方式的。让一个普通养宠人放弃几十秒就能完成的“倒粮”,转而接受需要解冻、冷藏、定时购买的鲜食,这是一个巨大的行为惯性挑战。这个挑战,无法单靠开更多的店来解决,它需要漫长的市场教育,其成本无法估量。

门店模型本身的经济性缺陷:侯毅可以优化供应链,提升门店运营效率,但无法改变“租金+人力”这两座压在实体零售身上的大山。如第二问分析,单店盈亏平衡点过高,这是一个结构性问题。即使开了100家店,如果大部分门店无法独立盈利,那么规模越大,亏损的窟窿就越大。规模在这里并不必然带来效应,反而可能带来灾难。

竞争维度错位:派特鲜生试图用“体验”和“服务”对抗电商的“价格”和“便利”。但这可能是一个错位的竞争。对于许多消费者而言,宠物主粮是一个计划性消费品,他们追求的是“质优价平、稳定履约”,而不是“逛店体验”。派特鲜生的重度线下体验,对于这部分主流用户可能是一种“过度服务”,他们不愿意为此支付高昂的溢价。

侯毅的这场宠物新零售实验,更像是一场用精英资源和雄厚资本发起的、旨在探索商业无人区的豪赌。

赌赢了,他将再次封神,开创一个全新的千亿级市场;赌输了,派特鲜生可能会成为一座昂贵的“样板间”,为后来的追随者验证了所有走不通的路。无论结局如何,对于整个行业而言,这本身就是一种价值。