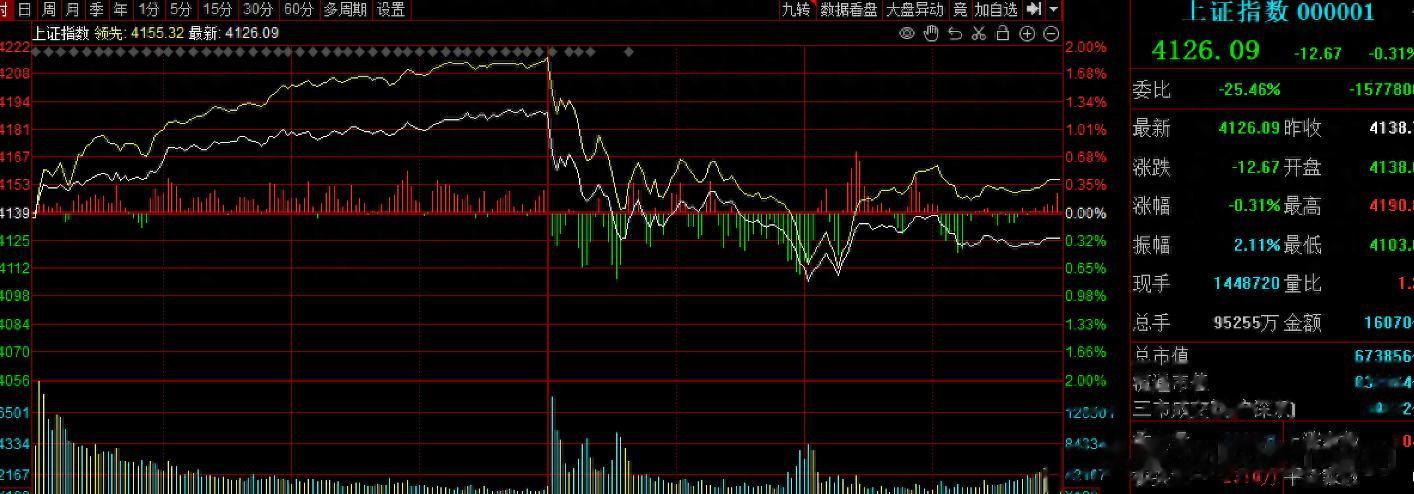

今天,三大指数走势分化,而且整体走的一般。

虽然早盘一度走强,再次创下近十年来的阶段新高。午后开盘后,受午间交易所发布上调融资保证金比例的消息影响,市场情绪有所收敛,指数冲高后逐步回落。

而且成交额接近4万亿元,较前一交易日明显放大,再度刷新历史单日成交纪录,显示出当前市场参与度处于高位。

值得注意的是,在尾盘集合竞价阶段,多只权重股出现较大金额的卖单挂单。其中,招商银行挂单金额超过65亿元,紫金矿业、长江电力、中国铝业、上汽集团、兴业银行、中国中免、中国平安、恒瑞医药、贵州茅台等个股挂单金额均超过10亿元。

类似现象在此前也曾出现。例如,中信证券在2025年9月17日、10月24日以及2026年1月7日的尾盘时段,均曾出现单笔超10亿元的挂单情况。(尾盘大额挂单属于市场正常交易行为,具体动因需结合后续资金流向综合判断)

从整体上看,当前市场在高成交背景下呈现结构性波动,大家短期要注意前期涨幅较大的题材方向回调风险。

而今天盘面上也存在有亮点的地方,那就是AI硬件方向出现走强,可能有部分从商业航天,AI应用等科技方向出来的资金再次关注到AI硬件。

这方面或许值得我们去跟踪。

另外,今天盘后有一个消息,那就是据公开报道,SK海力士或将全面退出消费级DRAM与NAND Flash业务,全力推动AI服务器市存续市场,这或许是整个存储芯片行业的现在,因为之前美光宣布调整消费级DRAM产能,将更多资源投向高性能内存时,市场开始重新审视存储行业的未来。

一、为什么AI需要“更多、更快、更聪明”的存储?很多人以为AI的核心是GPU或大模型算法,其实不然。

AI算力的瓶颈,或已从计算开始慢慢转移到了“数据搬运”上。

以英伟达H200 GPU为例,其搭载的HBM4内存带宽高达3.35TB/s,是传统GDDR6的近10倍。

没有这样的存储速度,再强的算力也没办法释放出全部算力。

据TrendForce预测,2024年HBM市场规模同比增长超150%,2025年全球HBM需求量将突破1亿GB。而到2026年,AI服务器所用DRAM将占整体服务器DRAM出货量的40%以上,这一比例在2022年还不到10%。

从产业趋势看,存储芯片或许正从“配角”变成AI时代的“主角”之一。

二、消费级存储退潮,AI存储成新蓝海过去几年,消费电子需求疲软,导致DRAM和NAND价格长期低迷。

所以存储厂商在前面几年是苦不堪言,纷纷减产止损。

但AI的需求快速爆发,或直接重塑了供需格局。

根据产业链消息,SK海力士目前是英伟达80%以上的HBM3E订单,成为全球HBM技术领导者之一。

三星加速推进HBM4研发,并计划2026年量产。

美光不仅扩产HBM,还与微软、Meta等云巨头签订长期供应协议。

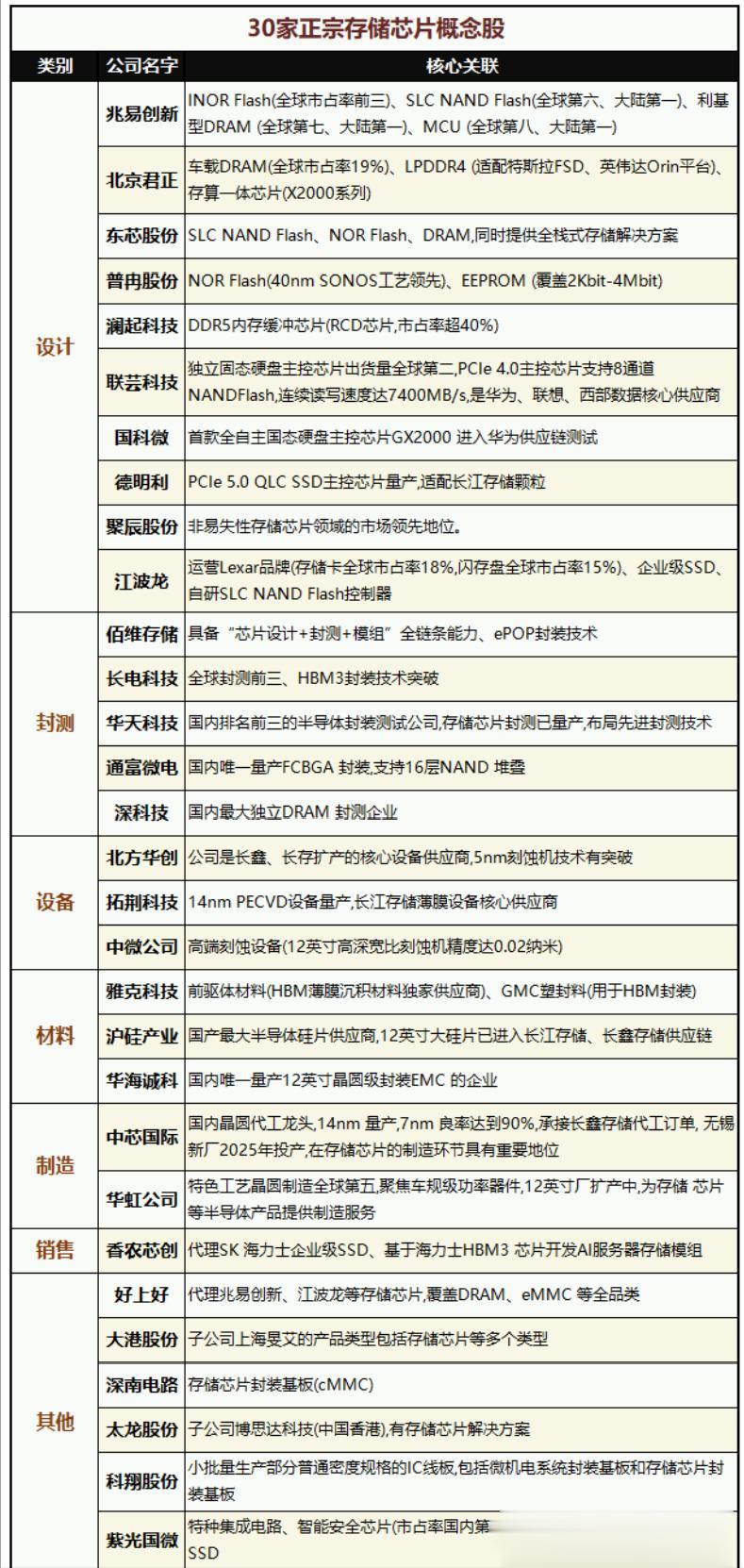

另外,国内方面,如长鑫存储、长江存储,也在积极布局LPDDR5X、HBM等高端产品线。

还有就是,节前长鑫科技集团股份有限公司(长鑫科技)科创板IPO正式获受理。

如果大家有长期跟踪存储芯片,就知道这个消息意味着什么?

简单来说,这可能引发市场对国产存储产业链关注度的提升。

三、哪些方向可能会受益从产业链出发:

1.上游设备与材料HBM制造工艺极其复杂,需TSV(硅通孔)、混合键合(Hybrid Bonding)等先进封装技术。

相关设备厂商及先进封装服务商将可能深度受益。

2、设备与材料供应商长江存储、长鑫科技近期的产能扩张持续,将可能直接拉动上游设备、材料、测试、封测等环节的需求。

目前多家A股公司已深度嵌入其供应链,有望随其产能爬坡同步放量。

3.国产替代窗口期

3.国产替代窗口期尽管HBM技术壁垒高,但国内AI大模型,算力等方向持续发力,也有利于推动存储芯片加速替代。

当然,HBM良率低、成本高,且客户集中度极高,我们也需要关注AI资本开支情况和技术路线突变。

写在最后当前市场交投活跃、波动加大,尾盘部分权重股出现的大额挂单,短期市场波动或会加大。

在这种大背景之下,我们或许可以关注产业趋势方向。

业内部分观点认为,当全球存储巨头纷纷将战略重心转向AI专用内存,高性能存储已不再是简单周期轮动,而是可能AI时代基础设施的关键一环。

对我们而言,与其追逐盘口波动,不如关注那些正在技术深水区且短期还有消息面催化的方向。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~