AI赛道热度不减,作为AI训练数据核心标的的海天瑞声,近期交出了一份看似惊艳的成绩单。与此同时,重要股东减持计划持续落地、公司高频接待机构调研、应收账款飙涨远超营收增速……

多重异象叠加,不禁让人疑惑:亮眼业绩是真实复苏,还是刻意包装;密集调研是价值挖掘,还是变相抬轿。这场资本大戏,难道是为大股东高位减持量身定做?

业绩大涨却遭资金抛弃,增长或全是“水分”

单看财报数据,海天瑞声完全称得上业绩黑马。

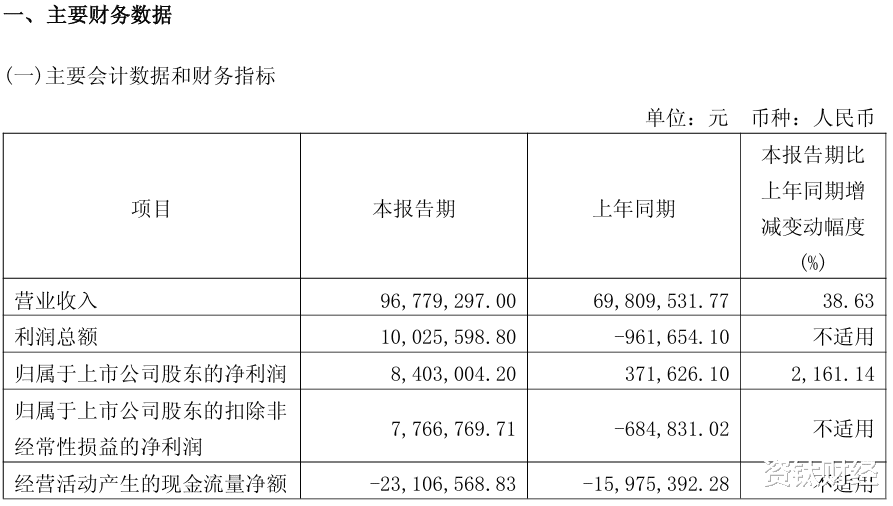

据公开数据显示,2025年全年营收同比增长59%,成功扭亏为盈;2026年一季度营收稳步增长,归母净利润同比暴涨2161%。

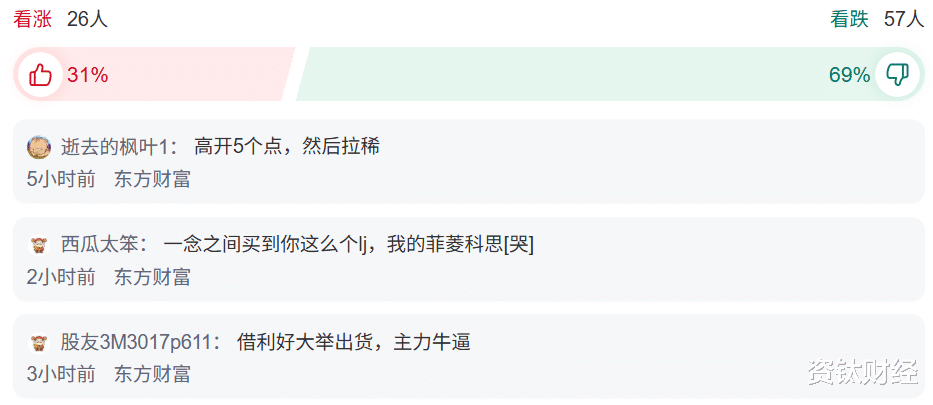

在AI产业高速发展的背景下,这样的翻倍式增长,本该推动股价大涨。可现实却是,财报发布首个交易日,海天瑞声股价短暂上涨10分钟后,便向下持续走弱,直至收盘依然翻绿,市场用脚做出投票。

剥开亮眼的营收与净利润外衣,暗藏三大致命隐患:

成本失控,毛利率大幅滑坡。营收高速增长的背后,是成本的疯狂扩张。2025年营业成本增幅远超营收,综合毛利率大幅下滑,盈利空间被持续压缩。

换句话说,靠着砸钱换营收,规模做大了,赚钱能力反而越来越差。

现金流枯竭,纸面富贵难落地。全年经营现金流断崖式下跌,账面利润好看,但真实回笼的现金少得可怜。企业日常运营、研发投入、扩张布局,都需要真金白银,没有现金流支撑的利润,终究是空中楼阁。

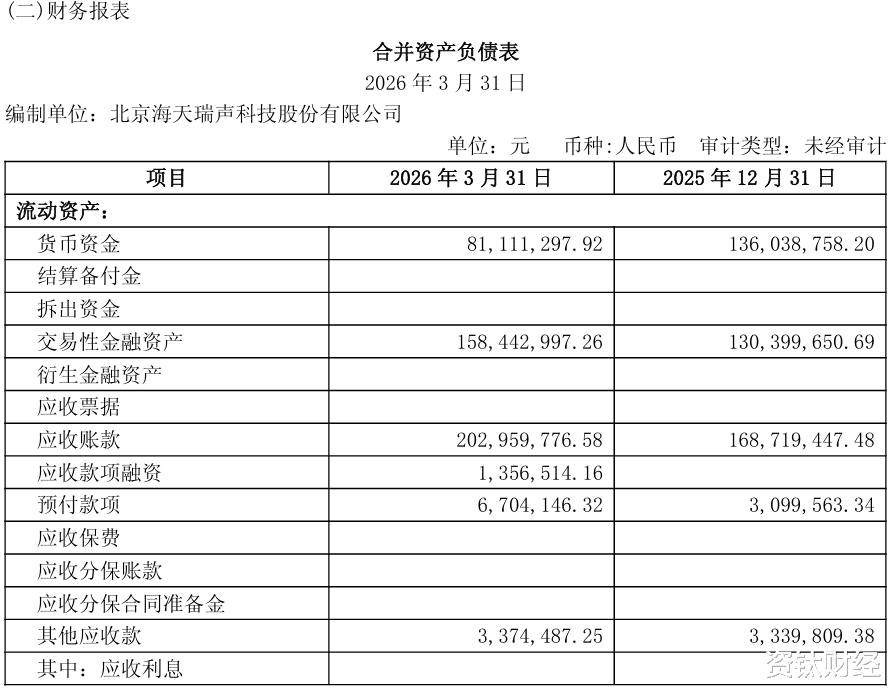

应收账款失控,隐患全面爆发。2025年末应收账款同比大增95.33%,增速远超营收增速;2026年一季度应收款项继续攀升,近半数营收都挂在账上。事实上,这是最值得警惕的核心问题。

有业内人士认为,放宽信用周期、提前确认收入、回款周期拉长,一系列操作之下,营收看似大增,实则大量收入无法变现。一旦下游客户出现回款困难,大额坏账风险将会集中爆发,随时引爆业绩雷。

减持+调研精准配合,掩护套现嫌疑显现

如果说财务数据藏污纳垢是内部隐患,那么股东减持与高频调研的无缝衔接,则充满了资本运作的味道。

2026年以来,海天瑞声多位老牌股东、一致行动人陆续披露减持计划,并且持续落地减持操作。部分股东精准在业绩利好释放阶段完成大额减持,高位套现离场,套现规模及占比不容小觑。

通过公开数据不难看出,这批减持股东大多为上市前原始投资方,股份早已解禁,如今趁着AI概念火热、公司释放利好集中离场,时间节点未免太过巧合。

然而,一边是股东悄悄减持,另一边公司动作十分高调。财报前后,海天瑞声开启密集调研模式,高频接待券商、公募、私募等机构。

在调研沟通中,管理层与董秘反复渲染AI数据行业高景气,不断强调公司龙头优势、业务突破、全球化布局,刻意回避毛利率下滑、现金流恶化、应收高企等核心问题。

与业内经典套路如出一辙,通常利好释放+机构调研吹风+概念故事加持,吸引散户和中小资金接盘,为大股东减持铺路。

这难免让人不得不产生怀疑:看似是机构深度调研、看好长期价值,实则是定向造势,营造发展向好的假象。

社保基金纷纷退出,董秘始终乐观预期

如果说财务数据只是隐忧,那主流机构集体清仓离场,就是最直接的风险预警。

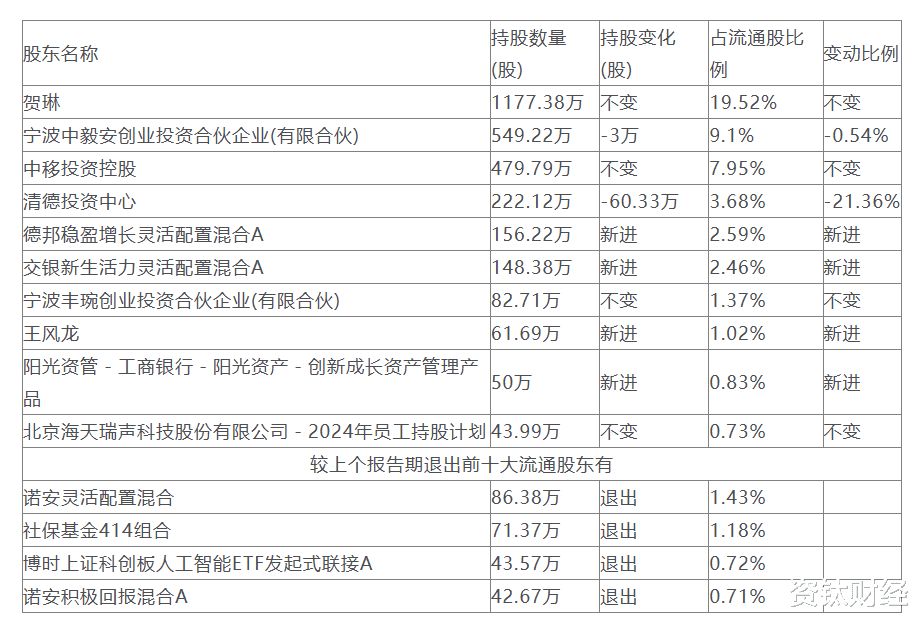

对比2025年末年报与2026年一季报前十大流通股东名单,海天瑞声机构阵营迎来“换血式洗牌”,硬核专业资金全线出逃。

• 社保基金414组合全线退出;

• 诺安灵活配置混合、诺安积极回报混合A等诺安系基金离场;

• 多只老牌公募、长线价值机构同步撤退。

众所周知,社保基金414组合、诺安系向来以风控严格、调研深入、注重长期基本面著称,很少会无理由大规模清仓核心持仓。

在长线机构纷纷离场的同时,新进接盘的大多为短期交易型资金、自然人股东,

缺乏长期持仓定力,股价稳定性大幅削弱,炒作属性拉满。

这似乎暗示,专业机构早已看透本质,AI训练数据赛道内卷加剧、公司核心壁垒薄弱、财务质量不佳、股东减持压顶,长期投资逻辑并不牢固。

但是,面对市场质疑,公司官方口径始终乐观,不断形成“AI数据龙头”形象,尽管真实业务实力,远没有年仅40岁的董事会秘书张哲口中那般强势。

首先,超高净利润增长实属低基数效应。去年同期利润基数极低,才造就了今年一季度数十倍的暴涨,这种短期爆发不具备持续性,无法代表公司进入稳定高增长周期。

其次,业务结构单一,增收不增利成为常态。公司核心收入依旧依赖传统低端数据服务,高毛利创新业务占比极低;赛道内卷加剧,同行价格战不断压缩利润;大力布局的海外业务,长期处于投入亏损阶段,毛利率大幅走低,不仅无法创收,还在持续拖累整体业绩。

董秘张哲口中的全球化收获、多业务协同突破,更多是资本市场的宣传话术,距离实际产生丰厚盈利还有很远距离。

此外,结合超高应收账款来看,公司存在通过放宽合作条件、美化财务报表做高营收的嫌疑,用短期的账面数据美化,换取资本市场的高估值,最终方便股东套现离场。

每个存在异象的公司,都值得投资者重视。跟踪海天瑞声,不必沉迷短期净利润增速,应重点盯住三大核心指标:应收账款回款速度、毛利率是否企稳、股东减持落地进度。

一旦应收账款持续走高、现金流不断恶化、减持脚步不止,那么这场靠故事和财报撑起的估值泡沫,大概率会在不久后破裂。(资钛出品)