央行于2025年12月22日发布一次性信用修复政策,针对特定个人信贷逾期信息实施“免申即享”的自动修复,助力信用重塑。以下从核心要点、操作与查询、风险提示等方面展开详细解读:

一、核心适用条件(四项必备)

适用对象

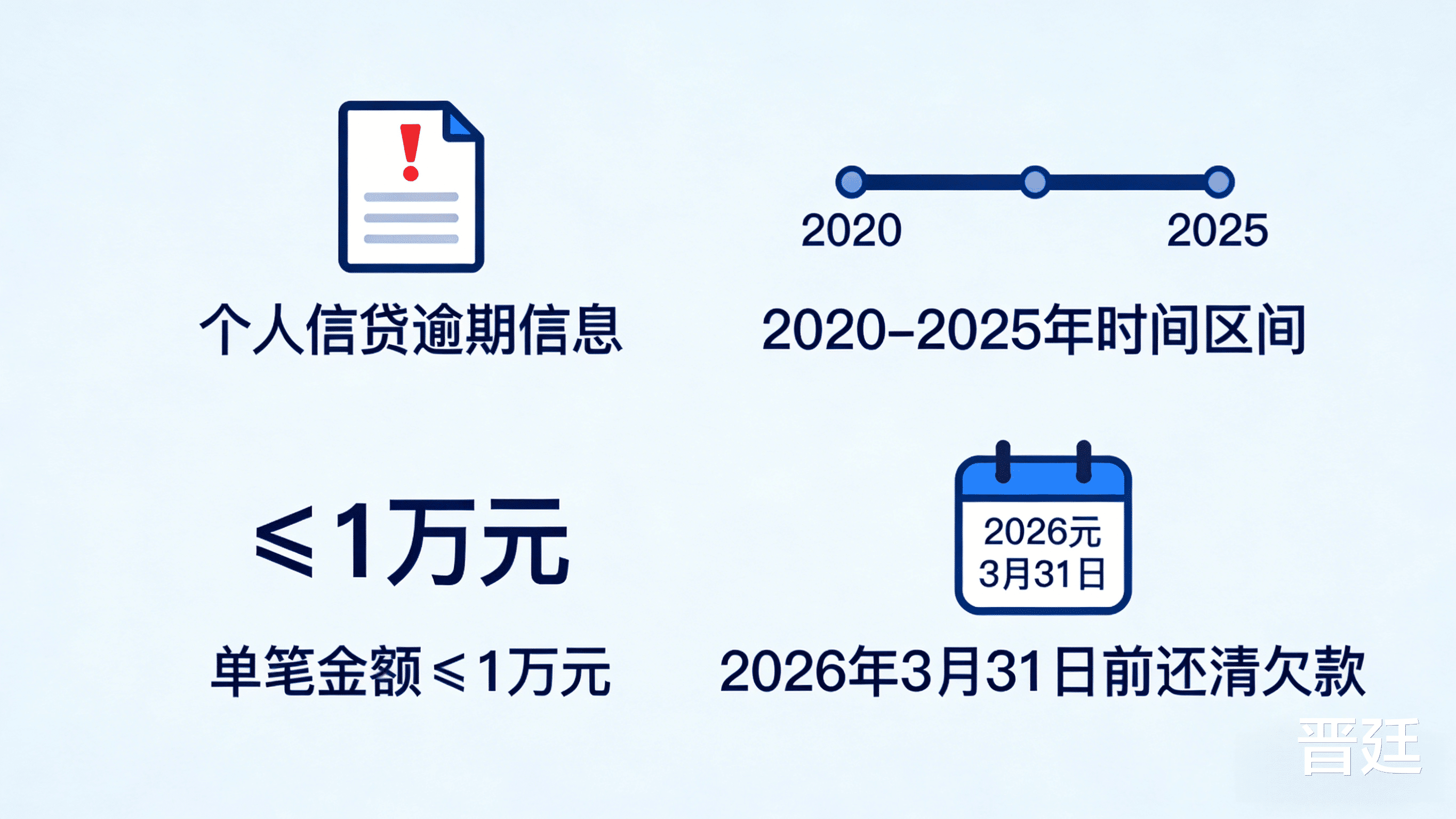

个人征信系统中的信贷逾期信息

(不含非信贷类,如公共信息等)

逾期时间

2020年1月1日2025年12月31日期间产生

逾期金额

单笔金额≤10000元,不限制符合条件的笔数

结清时限

2026年3月31日(含)前足额偿还逾期债务

二、修复执行与时间节点

1. 实施方式:免申即享,征信系统自动识别、统一处理,无需申请、材料与费用,第三方代理均为诈骗。

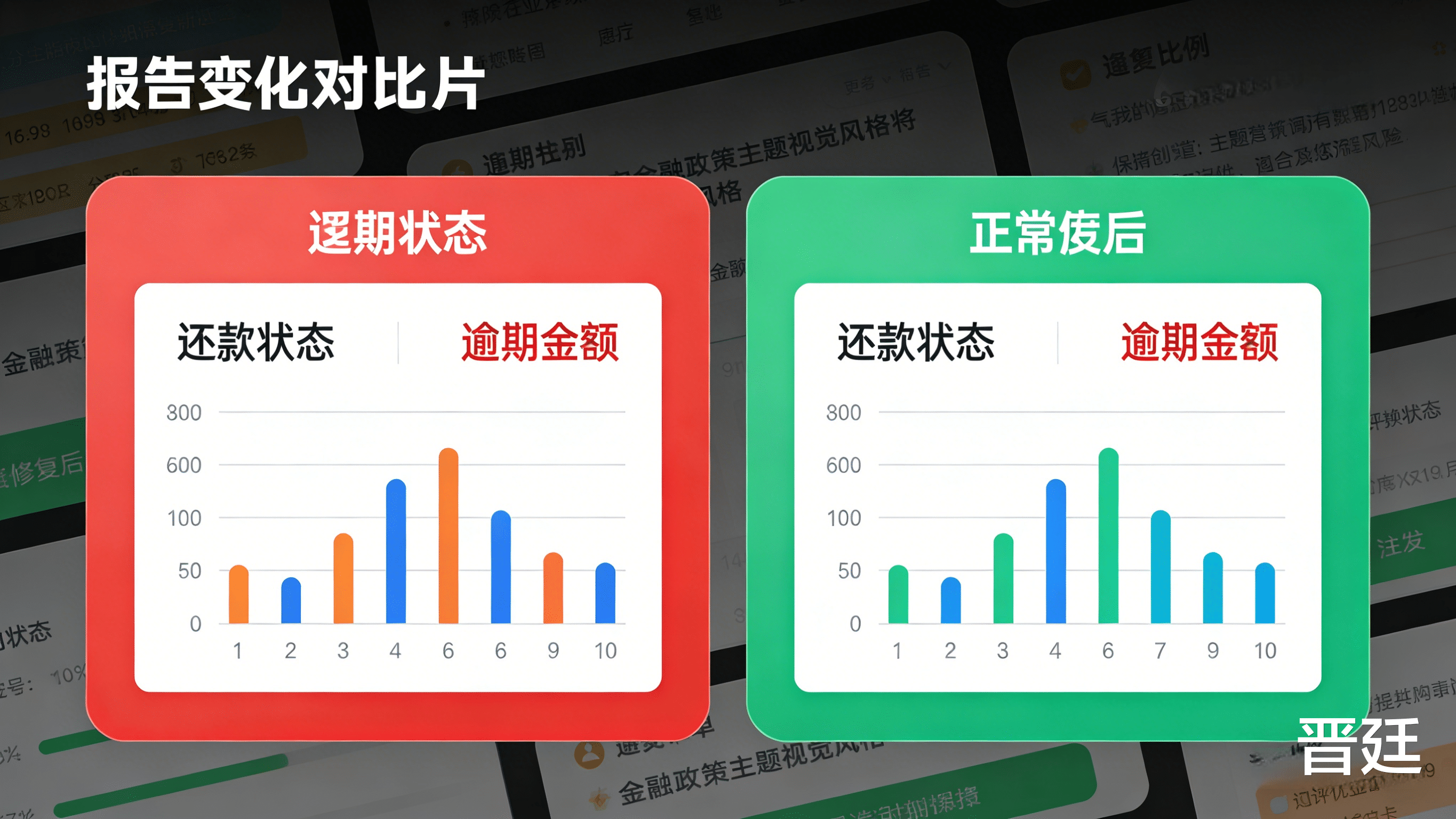

2. 展示调整:“还款状态”由逾期改为正常,“逾期金额”清零,并同步更新至报告“信息概要”与“信贷交易信息明细”。

3. 处理时间节点:

2025年11月30日(含)前结清:2026年1月1日起不再展示。

2025年12月1日2026年3月31日结清:次月月底前完成调整(如2026年3月结清,4月底前修复)。

三、查询与异议处理

1. 查询渠道(确认修复结果)

线上:征信中心官网(互联网平台)、手机银行、网上银行、银联云闪付APP等。

线下:征信自助机、智慧柜员机、央行分行征信窗口;2026年上半年额外增加2次线下免费查询机会。

2. 异议处理:有疑问可联系贷款机构、征信中心客服热线(4008108866)或央行征信服务窗口。

四、关键规则与风险提示

1. 覆盖范围:不区分金融机构与业务类型(房贷、车贷、信用卡等均适用),不设笔数上限。

2. 费用与代理:政策不收费、无需代理,警惕以修复名义的诈骗,可向央行或公安报案。

3. 数据调整:仅对“还款状态”和“逾期金额”进行修复,不删除原始交易记录,金融机构内部风控可能仍保留相关信息用于风险评估。

五、快速操作建议

1. 立即核对本人逾期记录,重点排查20202025年单笔≤1万元且未结清的逾期,尽快在2026年3月31日前足额结清。

2. 结清后按节点查询信用报告,确认“还款状态”与“逾期金额”是否已更新为正常与0。

3. 如遇未自动修复或异常收费,保留证据并联系征信中心或报案。

六、常见问题:

是否需要主动申请 / 提交材料?

不需要,系统自动处理

已结清的旧逾期是否可修复?

符合四项条件即可,不看逾期时长

修复后是否完全 “消除”?

报告中不再展示,按正常还款呈现

多笔小额逾期能否叠加修复?

可以,不限制符合条件的笔数