写此类文章,一是逼迫自己深入研究一些绩优龙头个股,二是与大家分享,期待与大家一起讨论。

1、行业分析该股属于游戏行业,自互联网普及之后,中国游戏行业经历了从起步到爆发,再到调整、规范、高质量发展的完整周期。

对于许多家长来讲,游戏行业充满着争议,普遍认为“毒害青少年”。未成年人过度沉迷游戏,会对学业与身心健康造成伤害。但是,电脑游戏、手机游戏本质是数字文化产品,被国家正式认定为

“第九艺术”,其本身具备多元正向价值,绝非天生的

“洪水猛兽”。

中国音像与数字出版协会发布的《2025年中国游戏产业报告》显示,2025年,国内游戏市场实际销售收入3507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%,双双刷新历史新高。

游戏行业具有“高波动、高风险、粗放增长”

等特性,在AI

降本增效、全球化出海、行业周期复苏等因素影响下,2026年-2027年游戏行业有望延续稳健增长,市场规模有望突破4000亿元。

当下,游戏行业已不再是高速增长行业。过去的20多年,在A股上市的游戏公司盈利水平总体的趋势是增长的,但并非稳步向上,而是呈现出明显的周期性波动和强者恒强式的结构性分化。

2、行业地位与竞争优势该股是网络游戏研发和运营商,是精品自研第一梯队,小而美龙头。靠“自研爆款

+ 长线运营

+ 自发行”取胜,是

A 股中毛利率最高、分红最稳的游戏公司。

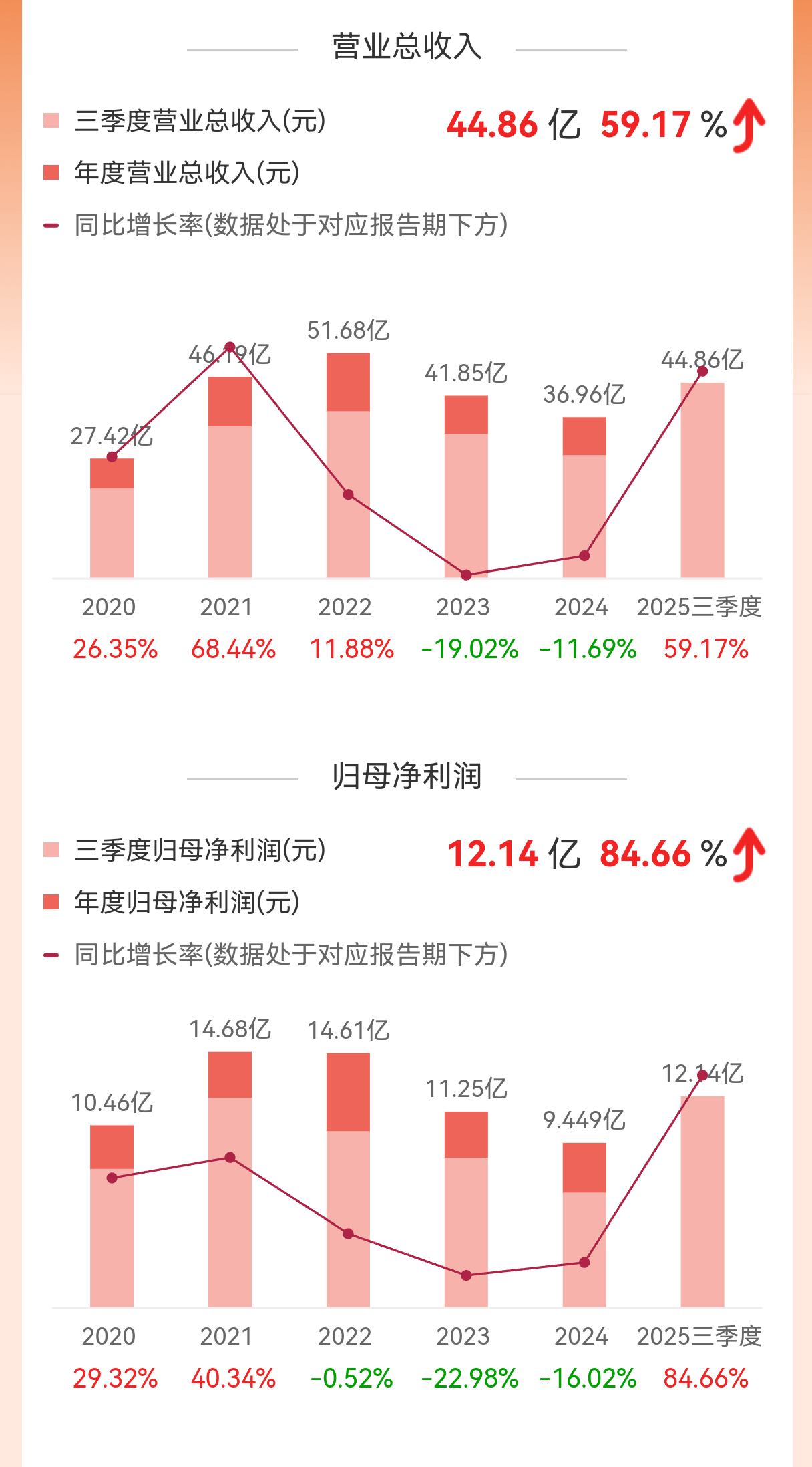

截止2025年三季报,其毛利率高达93.31%,行业排名第一,比白酒行业的贵州某台的毛利润还要高,说明其行业竞争力强。净利率高达33.61%,行业排名第三。总营收44.9亿元,行业排名第五。归属净利润12.1亿元,行业排名第五。

截止2026年3月18日收盘,总市值276亿元,行业排名第六。

该公司专注中重度手游

+ 端游纯自研

+

自发行,旗下“雷霆游戏”为核心发行品牌。拥有《问道》、《问道手游》等长线运营的“现金牛”产品,还成功推出了《一念逍遥》、《问剑长生》、《奥比岛:梦想国度》等新爆款,说明该公司拥有深厚的技术实力、卓越的产品研发能力和独特的游戏设计风格,这是其最重要的护城河。

该公司资产负债率低,仅为21.96%,几乎没有有息负债,无股权质押,现金储备35

亿多,财务报表健康,抗风险能力强。

根据2025年三季报数据,该公司实现营业收入44.86亿元,同比增长59.17%;归母净利润12.14亿元,同比增长84.66%。从下面的走势图可知,在经历2023年、2024年的业绩下滑后,2025年呈现强势复苏和增长态势。

该公司发布2025年业绩预告,2025年归母净利润16.9-18.6亿元,同比增长79-97%,扣非归母净利润16.5-18.0亿元,同比增长88-105%,主要系2025年上线的《杖剑传说》《问剑长生》《道友来挖宝》贡献增量利润。

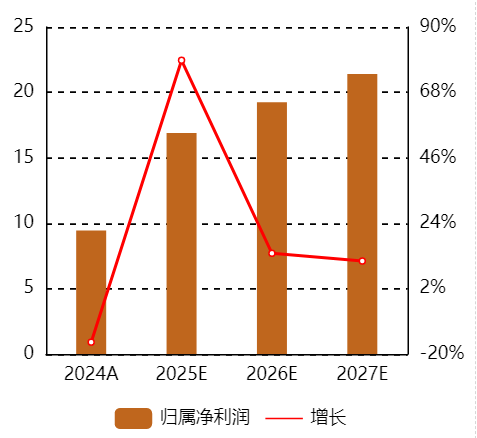

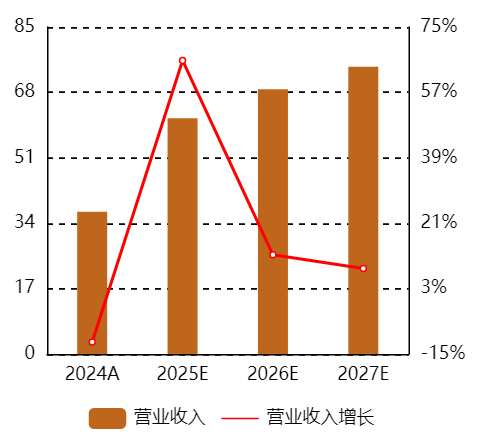

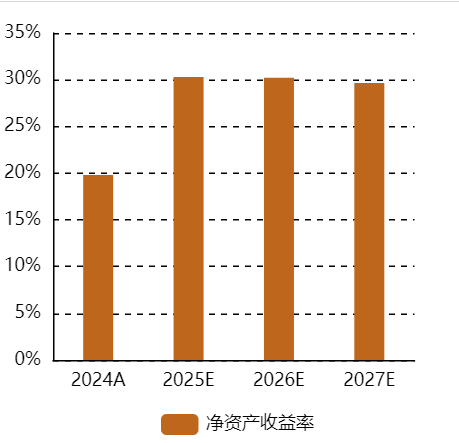

根据东方财富网统计,近期共有22家机构对该股2026年-2027年的归母净利润、营业收入、净资产收益率进行了预测。

预测的归母净利润平均值为19.24亿元、21.41亿元,同比增幅分别为13.87%和11.37%。

预测的营业收入平均值为68.80亿元、74.67亿元,同比增幅分别为12.3%和8.53%。

预测的净资产收益平均值为30.2%、29.65%,持续保持在行业较高水平。

上述预测说明未来两年大概率能继续盈利,且盈利稳步增长,但增幅逐年收窄。

4、估值分析该股估值处于相对低位,性价比相对突出。当前股价383.38

元(2026-03-18),市盈率(TTM)

18.54倍(行业均值22-25倍),市净率5.13倍,股息率4.15%(高股息说明管理层愿意回报股东,且利润真实)。

市盈率处于10年来的相对低位,分位值为40.53,不能算特别低估,当然更没有被高估。

市净率也处于近10年的相对低位,分位值为37.3,也是处于相对低位,既没有低估也没有被高估。

PEG指标:基于2025年业绩预告发布的业绩计算,

PEG为0.18-02之间。一般来讲,PEG小于1被视为低估,表明当前PE估值水平相对于其成长速度被低估,当前股价具有一定的性价比。

5、技术分析(趋势和结构)

截至2026年3月18日,股价收于383.38元。近期表现弱于大盘,近1个月累计下跌11.91%。从2025年9月668元高点(不复权)下跌,跌幅达到42.66%。主要原因是2024年-2025年涨幅太大,从153元涨到668元,最大涨幅336%。

先看日K线趋势,该股MA20、MA60、短期趋势线、长期趋势线、趋势通道等趋势指标均呈空头形态,方向均向下倾斜。MACD指标没有背离和结构,没有参考意义。

再看月K线趋势,该股自上市以来价格总体是向上运行的,但区间起伏波动剧烈。从上市首日的77元,一路拉升至376元,最大涨幅388%。2017年3月至2018年10月,又从376元跌至92元,最大跌幅75.5%。接下来又是大幅上升,2018年10月-2020年8月,从92元涨到671元,最大涨幅达629%。随后又经历了几次腰斩和翻倍行情,直至2024年7月-2025年9月的4倍向上行情。

总之,该股价格弹性非常大,周期振幅巨大。买在高点,容易造成50%以上亏损。买在低点,也容易获得翻倍甚至以上浮盈。虽然该股价格回到了5年前,但从去年9月的668元高点到383元,跌幅未达到50%,在趋势未走好之前,仍需谨慎。如果股价突破主要趋势线,或是MACD指标出现底部结构,可重点关注。

以上仅为个人观点,不一定对,不构成投资建议,亏了别骂,赚了别谢!想看后期更新,就点关注!