近日,东莞市腾信精密制造股份有限公司(下称 “腾信精密”)北交所IPO 审核持续推进。本次公司拟发行不超过2027万股,计划募资7.9亿元,投向精密零部件智能制造、研发中心建设两大项目,由国泰海通证券担任保荐机构。截至目前,北交所已向公司下发三轮问询函,重点核查历史股权代持、经营业绩、客户结构及海外业务等事项。股权沿革不合规、营收增长乏力、收入高度依赖海外市场、客户集中等问题逐一暴露,为其上市之路增添诸多不确定性。

本报记者就相关问题向公司发送采访函,截至发稿未收到回复。

股权沿革存瑕疵 口头代持合规性受拷问

股权架构清晰、历史沿革规范是企业上市的基本要求,而腾信精密早年股东仅以口头约定开展股权调整,未签订书面协议、未及时完成工商变更,留下合规隐患,成为监管首轮关注焦点。

上图来源:腾信精密上市申报首轮问询回复

2016年6月,公司三位创始股东协商调整持股比例。此次变动中,股东何学武将9.74%股权让渡给刘伟,双方形成实质股权代持关系。本次代持行为全程仅为口头约定,无正式书面代持协议,工商信息也未同步更新,操作流程存在明显疏漏。

在第二轮问询中,北交所要求公司论证该口头约定被认定为股权代持的真实性、准确性及判定依据。腾信精密回复称,本次股权调整虽无书面协议,但结合访谈笔录、各方确认函,可证实为全体股东真实意愿,同时参考资本市场同类案例,足以认定该行为属于合法有效的股权代持。

营收增长陷入停滞 盈利水平承压回落

上图来源:腾信精密招股说明书

经营层面,公司近三年营收基本原地踏步,盈利规模明显萎缩,主业增长动能不足。2022年至2024年,公司营业收入分别为7.68亿元、7.10亿元、7.14亿元,2023年营收同比下滑7.55%,2024年小幅回升0.56%,连续三年增长停滞。

盈利表现同样不容乐观。同期公司净利润依次为2.28亿元、1.72亿元、1.88亿元,2023年净利润大幅下降22.52%,2024年利润虽有所修复,但仍未回到2022年水平。

上图来源:腾信精密招股说明书

针对利润波动,公司解释,2025年扣非净利润增速不及营收,主要源于前期备货计提存货跌价准备增加,资产减值损失走高,叠加美元走弱带来汇兑损失扩大。同时公司提示风险,若后续行业竞争加剧、国际贸易摩擦升级、新客户拓展不及预期、研发成果无法落地转化,公司业绩或将持续下滑,甚至出现亏损。

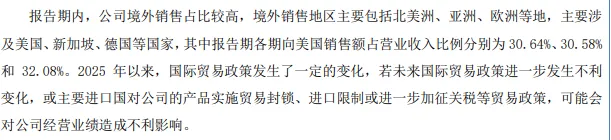

海外收入占比超八成 客户集中风险持续加剧

上图来源:腾信精密上市申报首轮问询回复

业务布局上,腾信精密对海外市场依赖度极高,区域结构失衡问题突出。2023年至2025年,公司境内收入分别为1.01亿元、1.20亿元、1.25亿元;境外收入达6.01亿元、5.85亿元、6.21亿元,境外收入占比连续三年超过80%,2025年占比升至83.2%,国际贸易政策、海外市场需求变动将直接影响公司经营稳定。

上图来源:腾信精密招股说明书

上图来源:腾信精密上市申报首轮问询回复

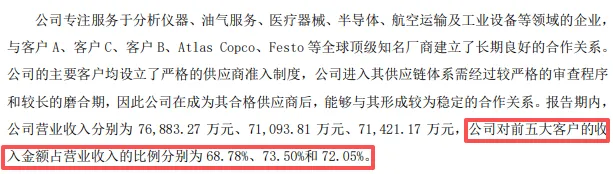

客户结构方面,公司客户集中度逐年走高。2022年至2024年,前五大客户收入占比从68.78%升至72.05%,三年提升3.27个百分点。聚焦海外业务,2023至2025年,直接出口前五大客户销售额分别为3.77亿元、3.67亿元、3.71亿元,占当期境外收入比重接近六成,对核心客户依赖显著,议价能力与经营独立性偏弱。

综合来看,腾信精密此番冲击北交所,不仅需要化解口头股权代持带来的历史合规问题,还要直面业绩停滞、海外市场与大客户集中等经营风险。在资本市场审核趋严的背景下,公司能否逐一回应监管质疑、补齐发展短板,后续上市进展仍有待观察。

记者:贺小蕊

财经研究员:周文莉