文|晨枫 著名撰稿人、观察者网专栏作者

《人民日报》的话都说到这个份上了,日本要是还不听劝回头认错,中国接下来恐怕不动真格都不行了。

高市早苗在11月21日发表讲话时,依然强辩日本“政府的立场始终如一”。这就问题更大了,如果一直都是“台湾有事”时日本就将行使“集体自卫权”,那就意味着日本不需要再躲躲闪闪,用什么综合“所有可获得的信息,并结合具体实际情况,做出全面判断”的借口。

中国会强烈反对,直到日本明确“不管台湾有什么事”日本都不会行使“集体自卫权”。

批判的武器不能代替武器的批判。在现阶段,最有效的武器是经济。

《人民日报》11月22日发表署名“钟声”的文章《一意孤行抑或回归理性,日本再次面临抉择》,明确提到:中国是日本最大贸易伙伴、第二大出口对象国和最大进口来源国。“如果日方拒不悔改甚至一错再错,中方将不得不采取更加严厉坚决的反制措施。”

换句话说,别忘了反对日本介入台海的斗争的经济维度。

高市以极右著称,但是从一开始,高市上台就是借助经济议题。日本从90年代开始的“10年停滞”变成“20年停滞”、“30年停滞”,正在变成“40年停滞”。

安倍的三支箭(量化财政,低利率,经济改革)里,两支射偏了,一支根本没有射出去,但确实在一段时间里拉动了日本股市,所以还是有人怀念的。高市作为“女安倍”,试图上演“上一次不成,一定是用力不够,更用力再试一次”的戏码。但是方向不对,越试越错。

作为安倍经济学的升级版,“早苗经济学”的“三支箭”每一支都暗藏致命缺陷,“大胆金融宽松”政策的逻辑悖论尤其突出:面对能源和食品价格驱动的输入型通胀,高市内阁选择加码印钞刺激,妄图“以通胀对抗通胀”。

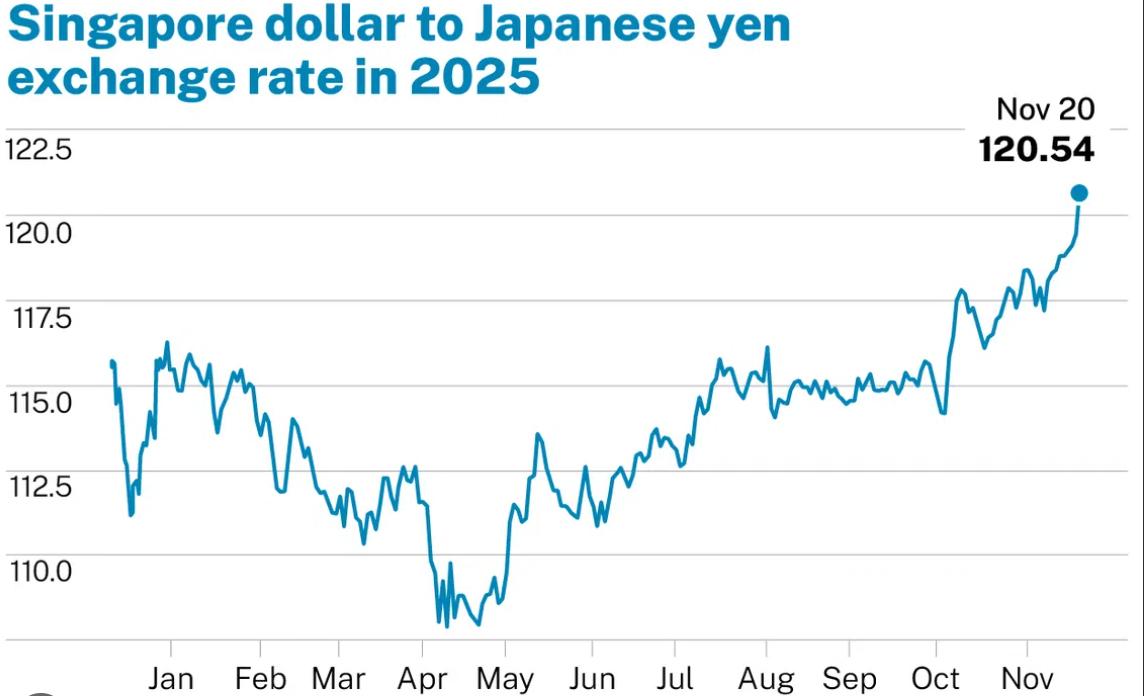

安倍时代的世界性低利率环境已经不复存在。在全球央行加息潮下,日本央行强行维持超宽松政策,直接导致日元汇率持续贬值。

2025年以来,日元对美元汇率跌幅已经超过8%,进口能源成本同比飙升37%,印钞释放的流动性并未流入实体经济,反而催生股市泡沫。好看的股市数字背后,是普通民众购买力的持续缩水。

激进财政扩张则彻底撕碎日本的财政纪律。高市宣布“在达到2%通胀目标前冻结基础财政收支黑字化目标”,这意味着日本彻底放弃财政平衡的努力。

她提出21.3万亿日元(约1362亿美元)经济刺激计划,需要17.7万亿日元(约1132亿美元)补充预算,才能支付1.1万亿日元的额外军费(用于2% GDP提前达标)、2.2万亿日元地方补助(额外食品补贴、儿童补贴),这些都依赖赤字国债融资。

目前日本政府债务规模已突破1200万亿日元(约7.6万亿美元),相当于GDP的266%,是发达国家中最高水平。大规模减税与军费扩张的组合,如同给本就脆弱的财政体系“开天窗”。

日本综合研究所测算显示,此举将使未来10年财政赤字再增300万亿日元(约1.9万亿美元),债务雪球的滚动速度远超经济增长速率。

高市内阁还计划投入5500亿美元对接美国“芯片四方联盟”,将半导体、人工智能、军工列为投资重点,却对老龄化社会急需的医疗、养老资源持续挤压。

2025年日本老龄化率已达29%,护理人员缺口超过60万,而政府在民生领域的投入增速仅为军工的五分之一。这种“安全优先”的资源分配逻辑在本质上是用民众的生活质量换取政治筹码。

在国会缺乏稳定多数的情况下,高市试图通过绑定美国战略和强化军事叙事来巩固支持基础,却让日本经济错失解决结构性矛盾的时机。

短期来看,政策刺激确实拉动科技股上涨,日经指数一度创下高点,但长期风险已在显现:日元贬值引发的进口通胀持续侵蚀民生,企业因成本高企缩减招聘,年轻人失业率悄然回升至3.8%。

更危险的是,这种依赖债务的增长模式已形成路径依赖。一旦全球利率进一步上升,日本央行将面临“保汇率”vs“保国债”的两难选择,财政崩溃的风险可能引发连锁反应。

日本经济的希望在于区域经济的互补增长,本来可以通过吊住中国列车的尾巴,修补日本经济的基本面。但高市试图踩在中国肩膀上,还是用最恶劣的方式,那就逼迫中国不得不采取严厉坚决的反制,劝阻赴日旅游和限制日本海产进口只是第一步。

在日本经济停滞的现在,旅游是一个亮点,旅游收入占日本GDP的7%,其中中国旅游者人数占23%以上,还是高消费群体。现在已经有1/3的赴日机票被取消,部分游轮取消靠泊。如果冲突不能解决,还会有更多的取消。估计中国旅游者的消失可能给日本GDP造成至少0.36%的损失。

这个数字看起来不算高,但日本GDP增长本来就在零增长上下浮动,2025和2026年全年预计都在0.7%范围,降低0.36%有实质性影响。不过日本长期零增长,或许已经死猪不怕烫了。

停止日本海产进口的直接GDP影响不容易估计,但日本也在去工业化,农业就业不成比例地高,停止海产和其他农产进口对日本农业就业形成实质性打击,实际影响上大于GDP占比。这也是几年来日本一直急于要求中国开放日本海产的原因。

不太为人注意而实际影响更大的,是日本国债收益率。受到中日外交冲突的影响,日本长期国债收益率已经飙升,这对日本扩大举债是沉重压力。

但中国债券在国际金融市场获得出乎意料的热烈响应。11月17日,中国财政部在卢森堡发行价值40亿欧元的主权债券,但获得超过1000亿欧元的认购。这离11月5日发行的40亿美元债券发行不到两周,那次也获得相似的超额认购。

充分利用中国的优良信用,进一步扩大中国债券的发行,能有效形成认购竞争,提高日本国债的融资成本。

这还没有牵涉到中国对日进出口。中国还没有在稀土、车规芯片出口上用力,可以下力气的地方还有很多。

高市的执政基础脆弱,她最大的挑战从来不是台海或者安全,而是经济。但她出于政治投机,试图用安全叙事转移民生矛盾,以国家信用为个人政治冒险背书,还得到不少支持率。挺好。这是“雪崩时,每一片雪花都是无辜的”的时刻,正好从日本公众最关注的经济上下手。