电池行业的碳排放结构呈现显著特征: 上游采购环节(Scope 3上游)占供应链总排放的77%以上,远超企业自身运营(Scope 1&2)。这一结论基于行业数据、排放核算标准及典型案例的综合分析,以下从定义、数据支撑、成因和行业挑战四个维度展开论述。

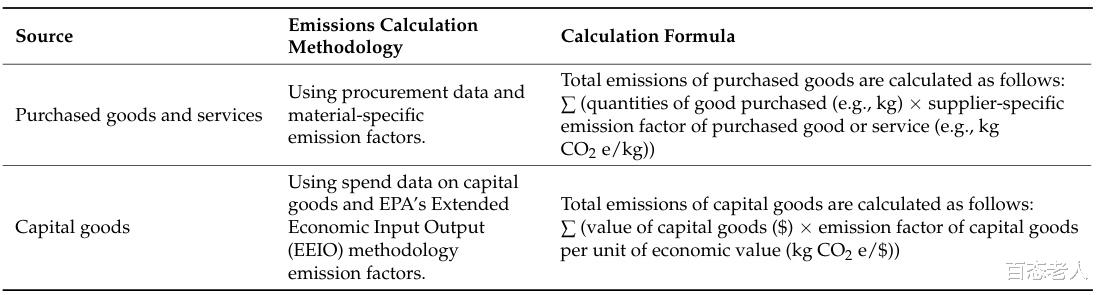

一、Scope 3上游的定义与核算范围根据《温室气体议定书》(GHG Protocol),Scope 3上游涵盖企业价值链中间接排放的15个类别,其中与电池行业高度相关的包括:

采购商品与服务(Category 1)

包含原材料提取、生产及运输的排放,例如锂、钴、镍等关键矿物开采加工的碳排放。

区分生产性采购(如正负极材料)与非生产性采购(如办公用品)。

资本货物(Category 2)

指生产设备、厂房建设等长期资产的排放。

燃料与能源相关活动(Category 3)

覆盖外购电力、蒸汽等能源的上游排放(未计入Scope 1&2)。

上游运输与配送(Category 4)

包括原材料海运、陆运等第三方物流排放。

核算方法:企业通常采用 活动数据法(如吨公里×排放因子)或 支出法(采购金额×排放系数)。例如:

SAP公司使用支出法,将每美元采购额转换为碳排放量;

物流排放通过距离、燃料消耗数据结合DEFRA因子计算。

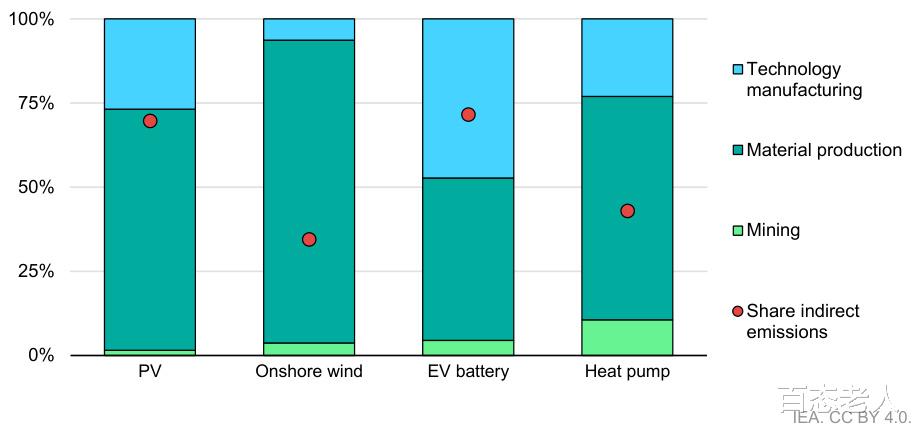

二、数据支撑:上游排放占比77%我搜索到的资料行业整体数据:

终端产品企业(电子、汽车、电池等)的Scope 3上游排放占比达77%-90%,核心源于原材料生产与运输。

中国研究显示:1kWh动力电池全产业链耗能1028.93kWh,其中原材料生产环节占33.6%,电芯生产占66.0%,但电芯环节的能耗仍依赖上游材料输入。

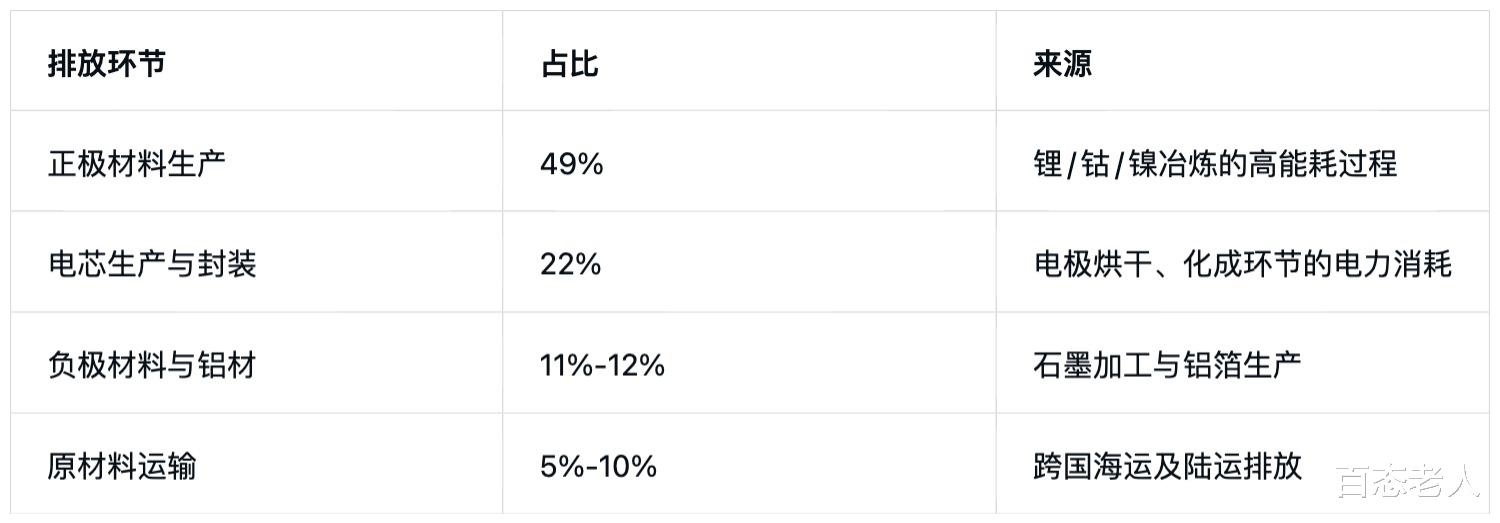

细分环节排放占比:

典型案例:

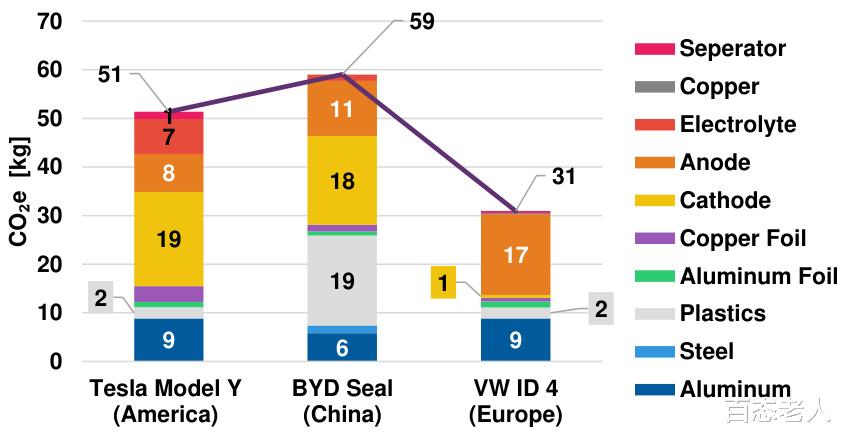

特斯拉电池供应链:Scope 3上游占总排放25%-30%,其中正极材料(如镍钴锰)运输排放达19kg/电池,铜材料排放8kg。

宁德时代披露:Scope 3排放占产品碳足迹85%,仅15%来自企业自身运营。

三、成因分析:为何上游排放占主导?1、材料密集型产业特性

电池依赖锂、钴、镍等关键矿物,其开采和精炼能耗极高:

高镍电池(NCM)的矿产加工排放占比55%,LFP电池为35%;

印尼镍精炼依赖煤炭能源,单吨镍排放强度超全球均值40%。

2、供应链地理分布失衡

中国电池企业75%锂、98%钴、90%镍依赖进口,长距离运输增加排放。

例如:欧洲VW ID.4电池的铝材运输排放占比12%,主要来自中东至欧洲的海运。

3、能源结构依赖化石燃料

上游矿物加工(如正极前驱体合成)75%集中在中国,当地煤电占比超60%。

4、数据溯源与核算难度

中小企业供应商缺乏排放监测能力,导致供应链数据质量不足。

四、行业挑战与减排瓶颈1、数据黑洞问题

多级供应商(如矿产→前驱体→正极材料)数据难以获取,企业被迫采用估算系数(如Exiobase数据库),误差率高达30%。

2、供应商协同阻力

头部企业对中小供应商影响力有限:

仅20%电池企业能要求一级供应商披露排放数据。

3、绿电替代瓶颈

上游矿产加工需高温工艺(如镍冶炼温度超1500℃),绿电技术尚未成熟。

4、政策压力加剧

欧盟《新电池法》要求披露全生命周期碳足迹,未达标产品面临碳关税壁垒。

五、减排路径建议1、供应链穿透管理

建立区块链溯源系统,联合头部供应商制定碳数据共享标准。

2、技术替代方案

推广湿法冶金技术,降低镍钴提炼能耗40%;

投资绿电直供项目,如宁德时代四川工厂使用100%水电。

3、循环经济杠杆

回收电池再生材料可减少40%上游矿产需求,降低排放强度。

4、政策协同

响应欧盟CSDDD指令,将董事会薪酬与Scope 3减排目标绑定。

结论电池行业呈现 “上游排放锁定” 特征:Scope 3上游占比77%以上是材料瓶颈、地理分布与能源结构的综合结果。破解之道需结合 技术革新(绿电+回收)、供应链重塑(数据透明化)及政策合规(碳足迹立法) ,否则企业碳中和目标将难以实现。随着欧盟新规落地,上游排放管理能力将成为电池企业国际竞争力的核心指标。