文/蒋泓峰

2025年9月,一则财经新闻引发广泛关注:沃伦·巴菲特旗下的伯克希尔·哈撒韦公司完全清仓了比亚迪股份,结束了长达17年的投资。在这17年里,比亚迪股价上涨约3890%,伯克希尔获得了超过38倍的回报。

消息传出后,比亚迪集团公关总经理李云飞的回应令人印象深刻:“股票投资,有买就有卖,这是很正常的事情!感谢芒格和巴菲特对比亚迪的认可!也感谢过去17年的投资、帮助和陪伴!为所有的长期主义点赞!”

这段佳话引发了我的深思:巴菲特为何在2008年金融危机最黑暗的时刻选择投资比亚迪?查理·芒格当年“拍桌子”坚持买入的动力是什么?而当企业成长壮大后,资本的退出又意味着什么?

在均衡管理思想体系中,这个问题指向一个更深层的逻辑:资本与产品之间,存在着一个“义利闭环”。意义投资筛选出有能力打造价值产品的企业,为其提供“有灵魂的资本”;而这些企业打造出的价值产品,在市场上获得的成功,反过来验证了意义投资的正确性,并为资本带来持续、稳健的回报。这便是从资本端到产品端的完整闭环。

一、意义投资:资本端的“价值罗盘”

“意义投资”是我在均衡管理思想体系中提出的核心概念:它是指以“义利均衡”为第一性原理,以“企业安全成长”和“九维健康”为终极目标的资本配置哲学。

在展开论述之前,有必要厘清它与当前主流投资理念的关系。2004年,联合国全球契约组织首次提出ESG概念,将环境(Environmental)、社会(Social)和治理(Governance)因素纳入投资决策。二十年来,ESG投资规模迅速膨胀,全球ESG资产已超过30万亿美元。这是一场伟大的进步——它让资本开始关注自身行为的“外部性”,为资本的向善之路奠定了坚实的基础。

然而,我们清晰地看到:ESG解决的,主要是“不做什么”的问题—如何规避环境风险?如何避免社会争议?如何改善治理以提升回报?这些问题至关重要,它们为资本划定了底线,让投资者学会“不作恶”。

但底线之上,还有更广阔的空间。当资本学会了“不作恶”,下一步应该追问的是:“应该做什么”?什么样的企业值得长期持有?什么样的产品值得用资本去孕育?什么样的未来值得我们用今天的投资去塑造?

这正是“意义投资”的出发点。它不是对ESG的替代,而是在ESG奠定的基础上,向“应该做什么”的进一步探索。如果说ESG是投资的“底线思维”,那么意义投资就是投资的“高线思维”;ESG回答“如何避免做坏事”,意义投资追问“应该做什么好事”。

那么,意义投资如何筛选企业?它依据什么样的“价值罗盘”?

查理·芒格投资比亚迪的故事,提供了经典的答案。2008年,当全球陷入金融危机,绝大多数资本都在收缩战线时,芒格却打电话给巴菲特,坚持“必须买比亚迪”。巴菲特回忆说:“在做出投资决定时,芒格以往总会顺着我的意思,赞同我的提议,但只有两次和我拍了桌子,让我‘买买买’,一次是入股比亚迪,另一次是入股Costco。”

芒格看到了什么?他看到的是王传福这个人。他曾说:“这个家伙是个天才。我从未见过这样的人。他可以做任何事情。他是一个天生的工程师,是一个能把一切都做出来的那种生产型管理者。”在芒格看来,王传福可以像爱迪生那样解决技术问题,同时又可以像韦尔奇那样解决企业管理上的问题。

这便是意义投资的“第一眼”:不是看财务报表上的数字,而是看企业背后的“人”:经纬领袖有没有“经”的深度与“纬”的广度?企业有没有打造“价值产品”的基因和能力?使命愿景是否与“九维健康”的终极目标相通?这些问题,超越了ESG的合规框架,直指企业存在的根本意义。

2010年,比亚迪遭遇重大挫折,汽车销量连续5个月环比下滑。曾有人猜测巴菲特是否会在最艰难的时候售出股票,然而时间证明,在长达十几年的时间里,伯克希尔“一股未卖”。王传福后来说:“巴菲特对比亚迪非常满意,即使在最困难时候都从未提出过任何意见,他只要认定了这个人,就不会再买进卖出股票。”

这便是意义投资的“第二眼”:不是用脚投票的短期博弈,而是用手托举的长期陪伴。资本与企业的关系,从“交易对手”升华为“命运共同体”。

2019年,比亚迪迎来了最艰难的一年。当年净利润只有16亿元,但研发投入高达84亿元。王传福在公开场合回忆时饱含泪水说:“2019年是比亚迪最艰难的一年,但是比亚迪只有一个目标,就是活下去,背后的辛酸和不易,只有我们自己更清楚。”

正是在这样的至暗时刻,意义投资的价值得以彰显。它提供的不仅是资金,更是信任、是陪伴、是穿越周期的定力。这些品质,无法被任何ESG评级所度量,却恰恰是资本最珍贵的灵魂。“意义投资”的概念,以“义利均衡”为第一性原理,以“企业安全成长”和“九维健康”为终极目标的资本配置哲学。它不是对ESG的替代,而是在ESG奠定的“不做什么”的基础上,进一步追问“应该做什么”。

二、价值产品:市场端的“价值兑现器”

意义投资筛选出的企业,最终要在市场上接受检验。检验的标准是什么?不是资本方的满意度,而是用户手中的“货币选票”。

这正是“价值产品”的角色,它是意义投资在微观层面的“价值兑现器”。一款好的价值产品,应当让用户在消费中感受到“义”的温度,在体验中收获“九维健康”的滋养。

固德威的故事,为这一逻辑提供了生动的注脚。这家光伏企业创立之初,创始人黄敏就给研发提出了一个苛刻的要求:五年、十年之后,这款机器擦掉灰尘,还能和新的一样。为此,他们用铝镁合金替代铁质镀锌板,选用业内顶级元器件,规规矩矩做冗余设计,做尽可能高的防护等级。就这样“穷”了三年,“笨”了三年,固德威才实现盈利。

有人问黄敏:为什么要这么做?明明可以走低成本、快回报的路径。他的回答很简单:“坚持本分”。

这种“本分”,正是“价值产品”的内核——在产品设计之初,就内嵌对用户长期利益的考量,而非追求短期利润的最大化。固德威推出的工商业光伏逆变器,将运行噪声降至45分贝以下,与家用冰箱相当,解决了传统逆变器困扰用户的噪音痛点,成为市场上的爆款。

2025年,国内首个跨省级四合院——长三角生态绿色一体化发展示范区水乡客厅·方厅水院正式落成。屋顶及桥梁等关键位置选择固德威“旭日”系列光伏瓦,BIPV光伏一体化系统及其他节能技术的应用,使建筑综合节能率达82%,远超国家72%的标准,成为近零碳建筑的“中国标杆”。

这便是价值产品的力量——它不仅为用户创造价值,更通过自身的成功,验证了当初意义投资的正确性。巴菲特投资比亚迪时,看中的是王传福这个人;而比亚迪用17年的时间,打造出一款款改变行业的产品,回报了这份信任。固德威虽然未曾获得巴菲特的投资,但其成长路径如出一辙——以“本分”之心打磨产品,用长期主义赢得市场。

三、闭环的形成:从资本到市场的双向奔赴

意义投资与价值产品之间,存在着一个完整的闭环:

1.输入端(资本端):意义投资依据“义利均衡”原则,筛选那些有能力、有意愿打造价值产品的企业,为其提供“有灵魂的资本”。这种资本不急功近利、不追求短期回报,而是愿意陪伴企业穿越周期、共渡难关。

2.输出端(市场端):获得资本支持的企业,将资源投入产品的深度打磨,打造出真正滋养用户“九维健康”的价值产品。这些产品在市场上获得成功——用户满意、复购率高、口碑相传,为企业带来持续的现金流和利润。

3.反馈端(验证端):价值产品的市场成功,反过来验证了意义投资的正确性。资本方获得稳健的长期回报,进一步强化了其“意义投资”的理念和信心,从而将更多资本配置到同样具备“价值产品”基因的企业。

这便是从资本端到产品端的“义利闭环”——资本有意义,才能孕育产品之“义”;产品有价值,才能回报资本以可持续的“利”。

2025年,社会价值投资联盟发布的研究数据为这一闭环提供了实证。其编制的“义利99指数”(以沪深300中社会价值量化得分居前的99家上市公司为成分股)自2013年12月起回测,在长达58个月的周期中表现亮眼:在市场上行阶段,义利99指数上涨124.77%;在随后的下行阶段,义利99指数仅下跌17.23%,而同期上证综指下跌49.6%。

这组数据揭示了一个重要规律,那些主动践行“义利并举”的企业,不仅在经济上行期表现优异,更在市场调整期展现出更强的抗周期能力,甚至是逆周期生长的能力。这正是意义投资筛选出的企业,通过价值产品在市场端获得成功的实证。

社投盟秘书长白虹对此评论道:“正是‘义利99’企业主动地以满足社会需求为目标、主动地创新求变,使得它们不仅有了对抗周期的免疫能力,而且具有了逆生长的能力。”

四、从价值投资到价值观投资:时代的演进

巴菲特清仓比亚迪的消息传出后,有评论认为这是“价值投资理念的崩塌”。但我看到的,恰恰是投资理念的自然演进——从“价值投资”到“价值观投资”。

传统价值投资的核心,是寻找被市场低估的优质企业,买入并长期持有,等待价值回归。巴菲特正是这一理念的集大成者。他对比亚迪17年的投资,堪称价值投资的经典案例。

然而,投资的世界正在发生变化。华软资本总裁江鹏程在2023年的一次论坛上指出:“当前的投资正在从价值投资转向价值观的投资。投资评价体系正在逐渐完善,主动承担社会责任也将成为投资评估的关键一环。”

汇业财经集团行政总裁区丽庄也观察到这一趋势:“在当今的投资环境中,除了传统的价值投资策略外,越来越多的投资者开始关注符合其个人价值观的投资机会。这种新的投资模式结合了量化分析和性质考虑,将价值投资原则与价值导向方法互相融合。”

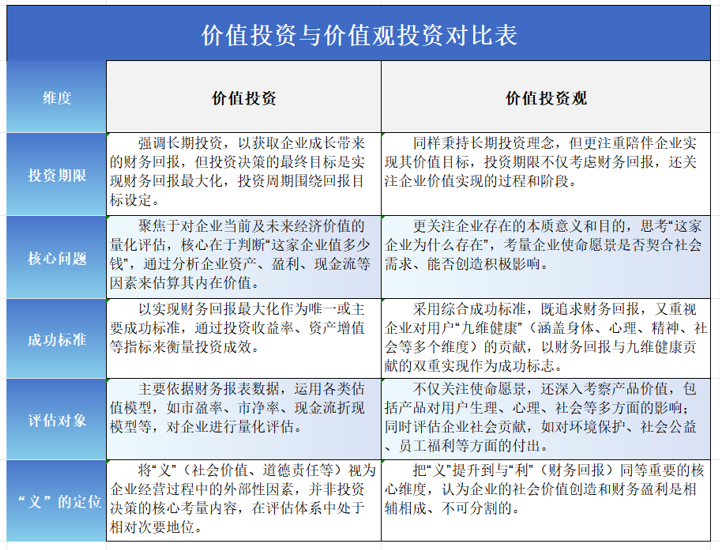

“价值观投资”与“价值投资”的区别在哪里?我们可以通过下表进行比较。

巴菲特投资比亚迪时,或许并未使用“价值观投资”的术语。但他用17年的陪伴证明:真正伟大的投资,从来不是冷冰冰的数字游戏,而是对人的信任、对价值的坚守、对未来的远见。

五、闭环的挑战:如何让“义”可度量

“义利闭环”的实现,面临一个根本性的挑战:如何让“义”可度量?

传统的财务报表,能够清晰呈现企业的“利”——收入、利润、现金流。但企业的“义”——员工福祉、社会贡献、环境效益——却难以量化。当“义”无法被度量,它就很难进入投资决策的核心逻辑。

这正是社会价值投资联盟探索的方向。他们提出的“三A三力”模型——目标驱动力(Aim)、方法创新力(Approach)、效益转化力(Action)——试图将“义利并举”的社会价值理念进行量化表达。

其核心理念是:企业不应是只为股东创造利润的经济体,更是增进社会福祉、创造社会价值的主体。通过将社会价值量化,将企业对社会的“外部性”贡献转化为可评估、可比较的指标,让“越积德越赚钱”从美好的愿望变为可操作的商业逻辑。

社投盟的研究数据显示,从总市值来看,“义利99”指数成分股总市值20.86万亿元,占沪深300的比例达到64.76%,占A股总市值36.40%;从单家公司市值来看,沪深300平均为1073.73亿元,“义利99”平均每家2106.98亿元,是沪深300的1.96倍。

这些数据印证了一个朴素的真理:“义”与“利”并非对立的两极,而是可以相互成就、共同增长的统一体。当“义”可以被度量、被看见、被验证,“义利闭环”就有了制度化的根基。

六、从闭环到生态:均衡管理体系的完整图景

在均衡管理思想体系中,“意义投资”与“价值产品”的闭环,不是孤立的存在,而是与经纬领袖、文明合伙人、数智人效、九维健康等概念紧密相连,构成完整的生态系统。

1.与经纬领袖:意义投资筛选的,首先是“人”——具备“经”的产业深度与“纬”的生态广度的经纬领袖。巴菲特投资比亚迪,看中的是王传福这个人;固德威的成长,源于黄敏的“本分”坚守。有什么样的领袖,就有什么样的企业;有什么样的企业,就有什么样的产品。

2.与文明合伙人:意义投资提供的资本,不是冷冰冰的交易,而是与企业家建立“文明合伙人”关系的契机。当资本方与企业成为同道,当信任建立在共同价值观的基础上,企业就能获得比资金更珍贵的“陪伴”。

3.与数智人效:价值产品的打造,离不开数智技术的赋能。通过数据分析洞察用户需求,通过智能设计优化产品体验,通过数字工厂保障品质稳定——数智人效让“价值”从理念转化为可触摸的现实。

4.与九维健康:意义投资的终极目标,是促进用户的九维健康;价值产品的终极使命,是滋养用户的九维健康。当资本流向那些能够真正成就人的企业,当产品真正服务于人的全面发展,商业便完成了从“工具”到“文明”的跃迁。

七、结语:让每一分钱都有温度

巴菲特清仓比亚迪后,有记者问王传福:您怎么看巴菲特的退出?他的回答一如既往地从容:“股票投资,有买就有卖,这是很正常的事情。”

这份从容,源于自信——比亚迪已经成长为全球新能源汽车的领军企业,不再需要任何资本的“背书”。这份自信,恰恰是意义投资最想看到的结局:资本陪伴企业成长,直到它足够强大,可以独立前行。

这便是“义利闭环”的理想状态:

意义投资在输入端注入“有灵魂的资本”,价值产品在输出端兑现“有温度的价值”,而企业在整个过程中,成长为能够独立滋养员工、服务社会、成就用户的“文明价值共同体”。

从巴菲特的17年长跑,到固德威的十年磨一剑,再到“义利99”的持续验证,我们看到:当资本学会用“义利均衡”的眼光审视世界,当每一分钱都流向那些促进九维健康、成就丰融人生的企业和事业,资本就完成了从“工具”到“文明”的根本转变。

让每一分钱都有温度,让每一件产品都有灵魂——这,或许正是均衡管理思想在“意义投资与价值产品”领域应用的理想之境。

作者简介:蒋泓峰,经济学家、均衡管理学创始人,企业安全成长架构师、数智经济专家、经纬领导倡导者。中国乡镇企业协会数字经济专业委员会常务副会长。历任中国农垦集团成员企业董事长兼总经理16年。《中国食品安全报》原常务副总编辑、人民日报社原《信息导刊》副总编辑,著有《均衡管理》《策划与发展》《数智经济》《立体人生》等近二十部著作,发表千余篇文章,服务500+以上政企,广受赞誉。