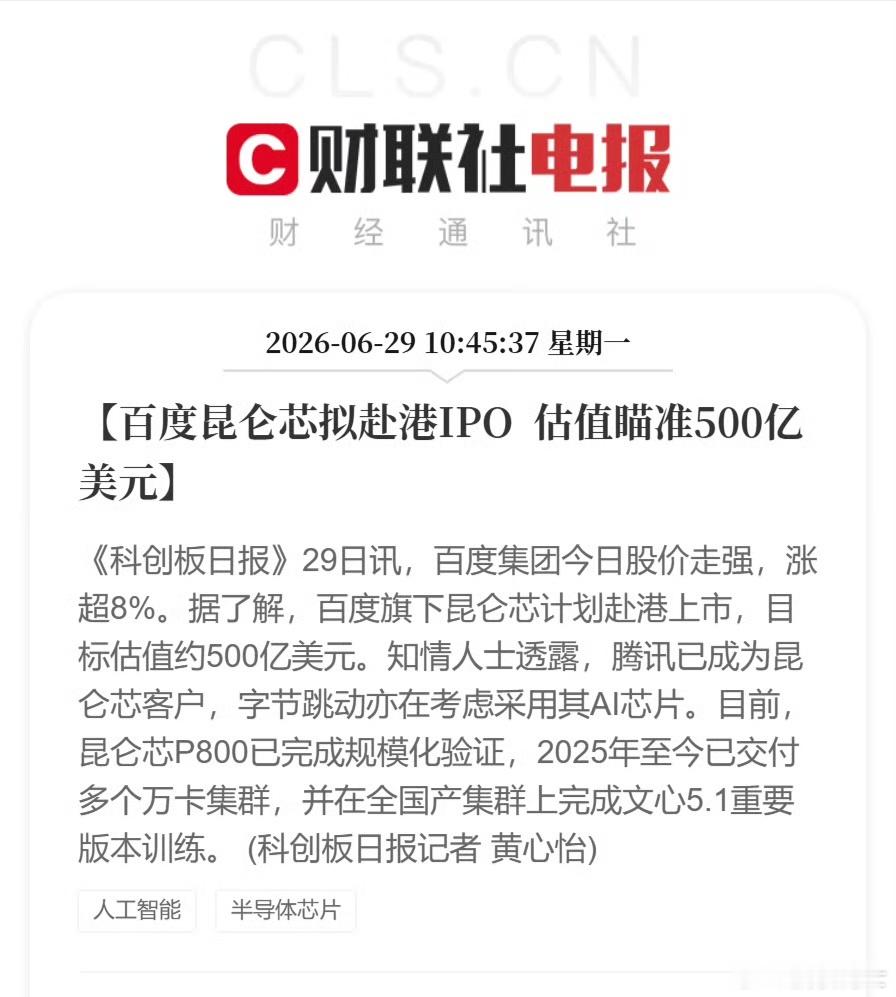

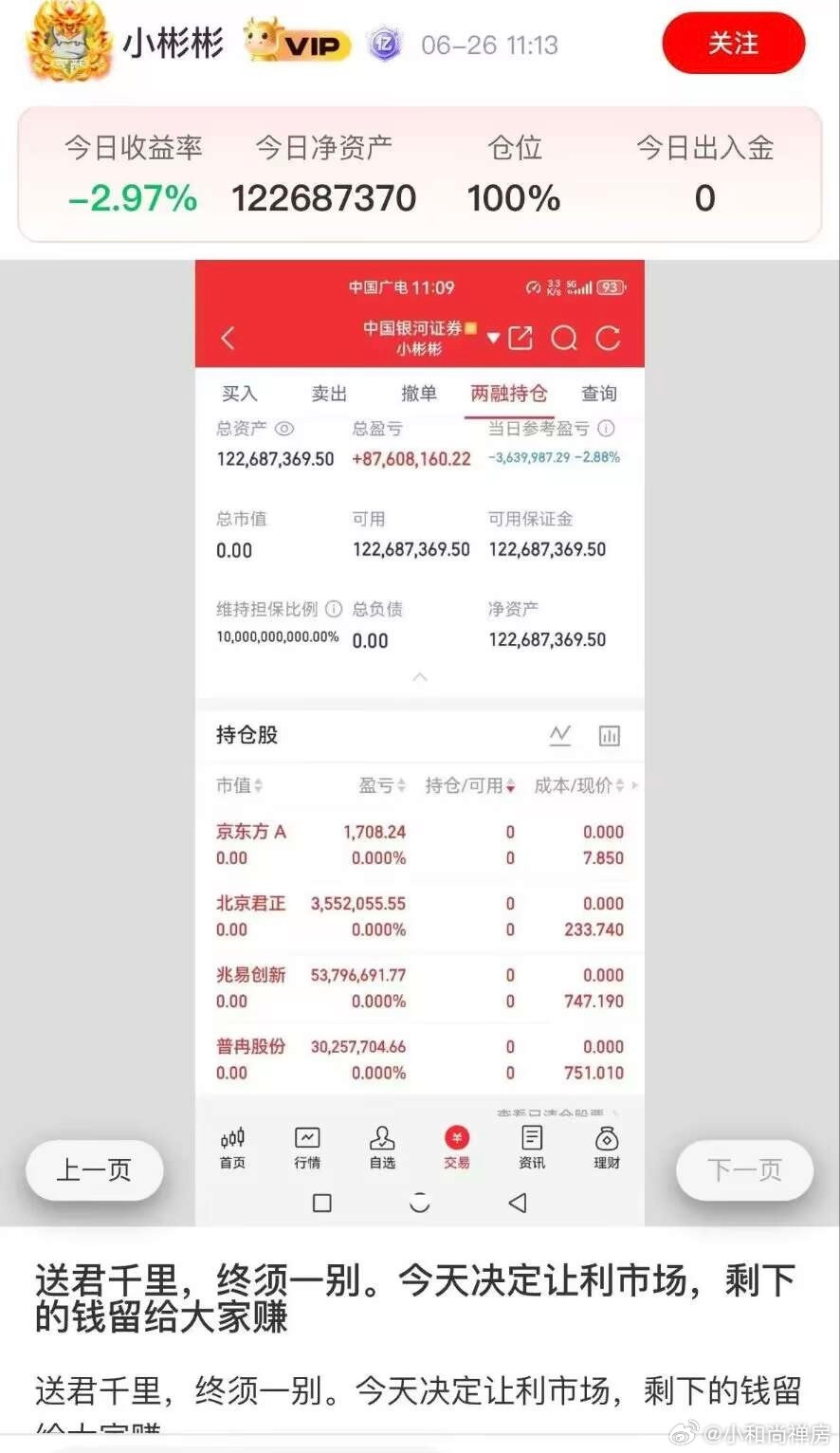

标签: 创投圈

美光、闪迪深V反弹。受韩国存储巨额资本开支会抢占美光的蛋糕,这个担心不算离谱。但

美光、闪迪深V反弹。受韩国存储巨额资本开支会抢占美光的蛋糕,这个担心不算离谱。但市场最后给的答案更有意思:短线资金怕扩产,长线资金更怕错过存储涨价周期。我看这次盘中大幅下探后又被拉回,不只是“有人抄底”这么简单。存储股现在炒的核心,不是今天谁又要多建厂,而是未来两三年,AI服务器、数据中心还能吃掉多少DRAM、NAND和HBM。CNA转引路透的报道提到,美光客户已有220亿美元承诺,用来锁定存储芯片供应。闪迪自己披露的财报里,2026财年三季度收入59.5亿美元,数据中心收入环比大增233%。这两组数放在一起看,买方不是没需求,而是在抢货。韩国巨额资本开支当然会搅动供给格局。要我说,真正的争议也在这儿:如果扩产很快落地,美光、闪迪的高毛利会被压;但如果设备、良率、先进制程爬坡都没那么顺,所谓“供给洪水”就不会马上砸下来。存储行业最怕的不是扩产新闻,而是需求突然熄火。目前看,市场还没交易到那一步。至于苹果寻找更多供应链,这对美光是压力,也是行业价格太硬的反证。大客户开始找替代,不是因为存储不值钱,而是因为太贵、太紧。我的判断是,短线波动会更凶,但只要AI资本开支没明显刹车,存储股的主线还没结束。这轮深V说明一件事:市场可以害怕扩产,却更害怕错过缺货周期。对此,你怎么看?

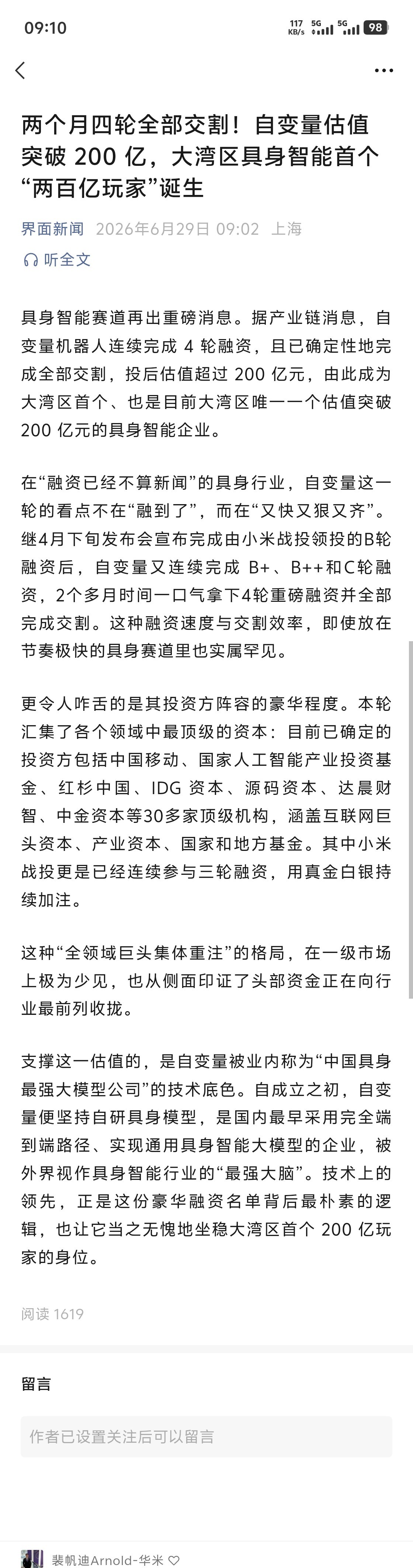

细扒自变量刚曝光的投资方列表,直接看傻了。作为大湾区首家估值破200亿的具身

细扒自变量刚曝光的投资方列表,直接看傻了。作为大湾区首家估值破200亿的具身智能企业,它的股东团凑齐了创投圈半壁江山:互联网圈美团/阿里/字节/小米挨个领投,国家队国字头基金+中国移动连续加注,产业端58/奇瑞/荣耀悉数进场,VC圈红杉IDG达晨毅达全在列,整整30多家顶级机构。创投圈那些事具身智能自变量

创业者以为路演就是演讲,讲得口干舌燥,投资人却毫无兴趣。路演是一门说服的艺术。路

创业者以为路演就是演讲,讲得口干舌燥,投资人却毫无兴趣。路演是一门说服的艺术。路演前必须思考的问题和常见禁忌对照自查,别让你的努力白费!路演的六大“致命伤”1.盲目自信,不调研市场:对目标市场、用户喜好一无所知,投资人凭什么信你?2.假大空,缺乏切入点:只谈万亿级大市场,却不讲清你的项目如何落地,就像“空中楼阁”。3.胃口太大,贪多嚼不烂:一上来就谈“平台”、“生态”,对于初创企业,这往往是灾难的开始。4.只有情怀,没有模式:企业文化要有,但不能当饭吃。投资人看重的是“怎么赚钱”。5.选错方向,投身红海:在巨头垄断的领域硬刚,除非你有颠覆性的优势,否则路演就是“自寻死路”。6.卖弄口才,不知所云:PPT图文并茂,但逻辑混乱,核心卖点不突出,只会让人觉得你不专业。路演前的“必修课”•定计划:理清创业优先级,明确目标及达成时间。•备PPT:每一页都要体现团队和项目的优势(如实力、专利、案例、合作伙伴等),并反复演练。•拟政策:详细的融资政策(投入、方式、时间等)要提前准备好。融资路演商业计划书创业干货路演技巧创服智达杨军创服智达杨军将在7月1日下午两点半为第三届粤港澳大湾区博士博士后创新创业大赛做项目辅导,敬请关注。

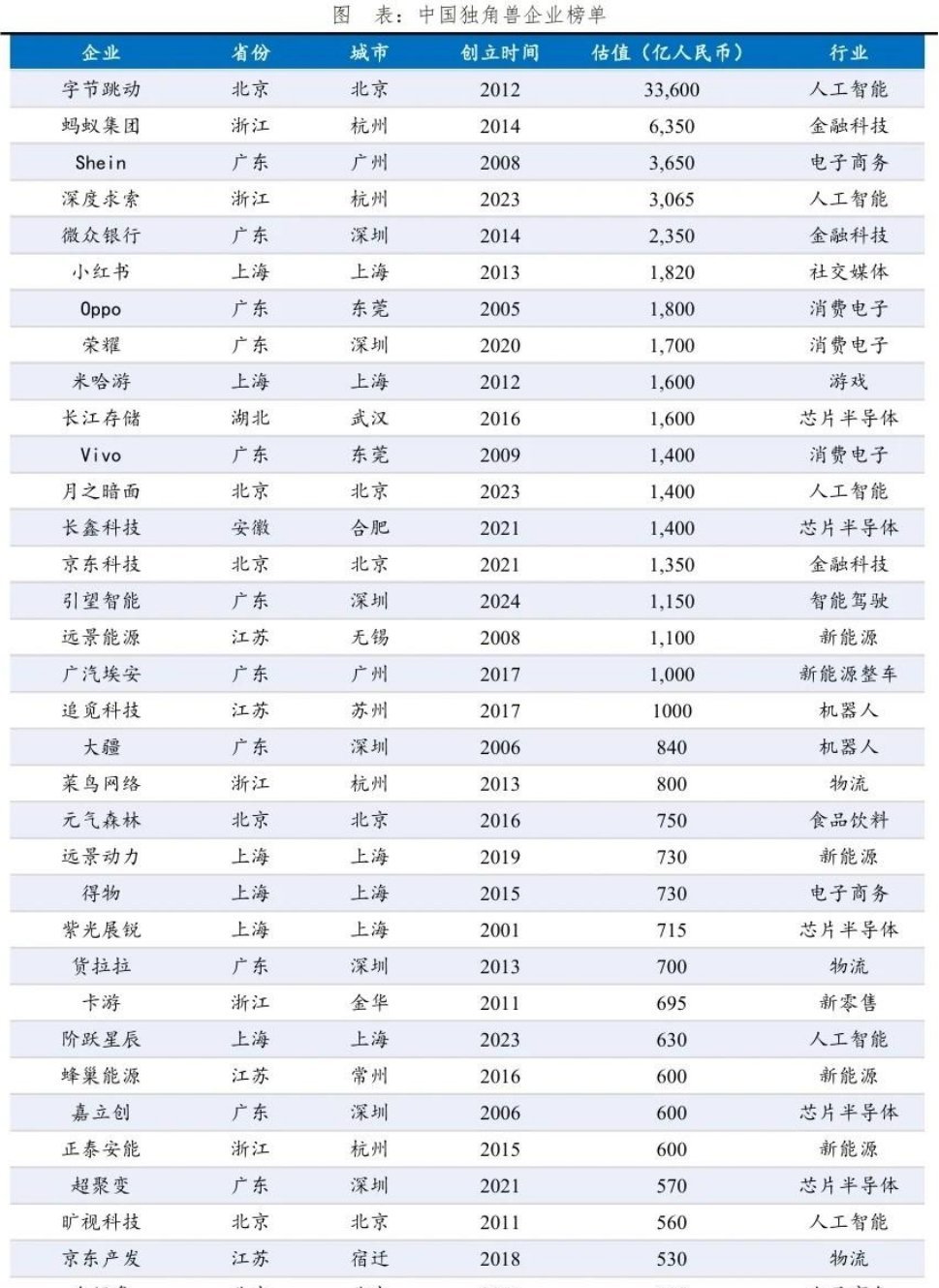

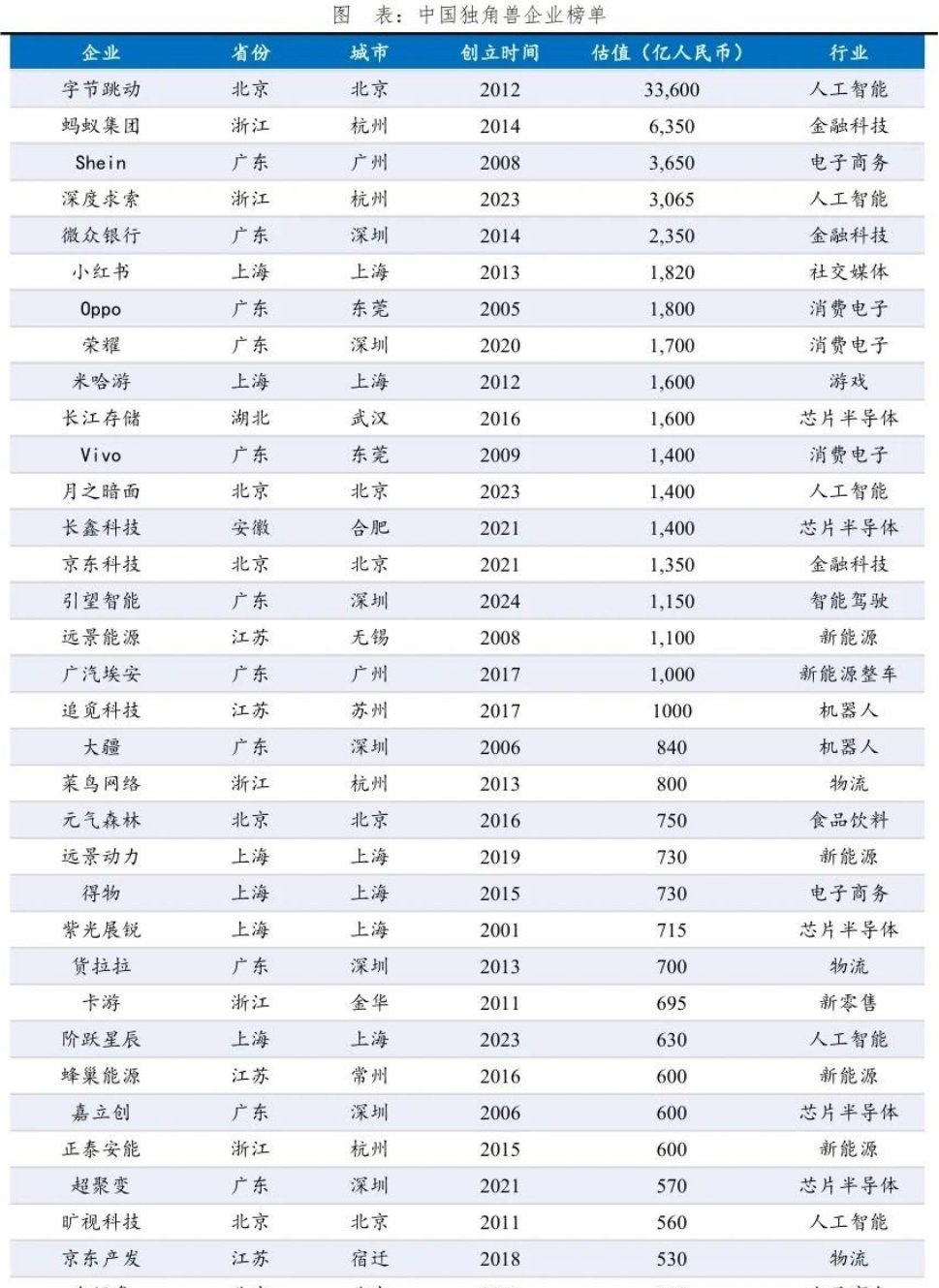

![中国十大独角兽,字节跳动夺得榜一。国内现在字节跳动还有对手吗?[捂脸哭]](http://image.uczzd.cn/16396826112909497049.jpg?id=0)

【僵尸独角兽:硅谷正在为“增长幻觉”买单】硅谷正被一群“不死生物”困扰。这些

【僵尸独角兽:硅谷正在为“增长幻觉”买单】硅谷正被一群“不死生物”困扰。这些曾经估值超过10亿美元的独角兽,如今既无法IPO,也找不到买家,只能在耗尽融资前苦苦支撑。这背后的底层逻辑是VC模式与真实商业规律的错位。在零利率时代,风投追求的是“非100倍即零”的极值,这逼迫许多本可以成为“小而美”盈利公司的企业,为了匹配估值而盲目扩张。当水温升高、融资环境遇冷,这些公司发现自己陷入了尴尬的境地:市场规模撑不起估值,但资本结构又决定了它们无法退回到稳健经营模式。最扎心的真相在于,对VC来说,一个平庸的盈利公司和破产没区别,因为它们都无法贡献基金所需的超额回报。这种“全垒打”心态导致大量公司在寻找Product/MarketFit的过程中,被过剩的资本催肥,最后被自己的估值勒死。对从业者而言,这更是一场期权幻灭。许多员工在巅峰期行权,如今不仅面临资产缩水,甚至还要承担沉重的税收负担。这件事给我们的警示是:估值只是融资时的博弈结果,而非企业健康的体检报告。在AI浪潮下,如果不能通过Transformer或Token构建出真正的护城河,今天的AI新贵很可能就是明天的下一批僵尸。www.economist.com/business/2026/06/21/zombie-unicorns-are-haunting-silicon-valley

DeepSeek新晋独角兽第一从这份独角兽榜单不难看出,资本已经把筹码全盘押注A

DeepSeek新晋独角兽第一从这份独角兽榜单不难看出,资本已经把筹码全盘押注AI赛道,行业风口彻底完成换代。DeepSeek登顶新晋榜单,看似亮眼,本质是国产大模型在估值层面追上了国际梯队。AI企业整体估值体量碾压金融科技,意味着单纯商业模式创新已经很难拿到高溢价,只有硬核技术才有议价权。国内独角兽扎堆五大一线城市,高端赛道布局集中,但创新资源过度集中,不利于整体产业均衡发展。眼下不少SaaS企业打着AI名号拉高估值,概念炒作痕迹很重。后续氢能、量子科技会成为新赛场,但泡沫终究会破裂,最终能站稳脚跟的,只会是真正有技术和落地能力的企业。

DeepSeek为何大规模招人低调了坚持三年不融资的DeepSeek,如今手握五

DeepSeek为何大规模招人低调了坚持三年不融资的DeepSeek,如今手握五百亿首轮融资开启全员扩招,计划所有部门规模翻倍,这一波操作,不难看出DeepSeek的决心。这笔资金大半投入国产算力基建,自建智算中心、适配国产芯片,急需大量底层算力、集群运维人才撑住硬件布局。这次招聘不只是简单补人,更是全产业链布局。重点加码当下火热的Agent智能体赛道,新组建的Harness团队全力攻坚代码智能体,对标海外顶尖产品;同时广招医学、法律、小语种跨界人才,补齐垂直领域数据短板,让大模型落地各行各业。它最难得的是创始人牢牢把控公司主导权,不被资本左右技术路线,新人入职就能参与核心研发,成长空间拉满。如今全球AI竞争白热化,抢人才就是抢技术窗口期,一边深耕底层模型,一边推进商业化落地,这样稳扎稳打的本土AI企业,未来值得期待。deepseek为何大规模招人

7月或者9月,一定会有一个新的SOC,PC!

7月或者9月,一定会有一个新的SOC,PC!

哈兰德恋与深空怎么还有马斯克,应该是恶搞吧

哈兰德恋与深空怎么还有马斯克,应该是恶搞吧

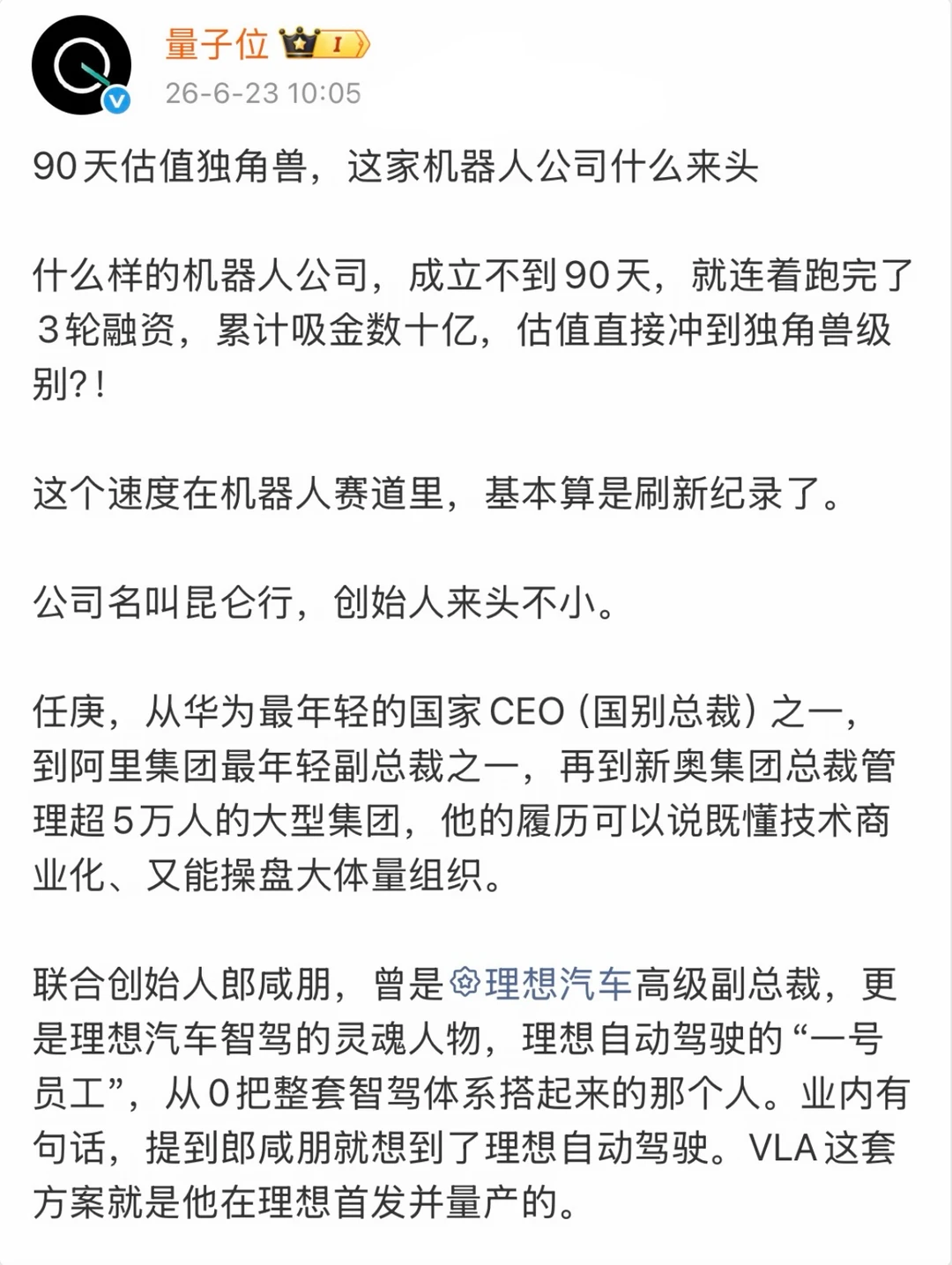

昆仑行机器人不足90天获3轮融资2026年具身智能赛道最快独角兽纪录,被一家叫

昆仑行机器人不足90天获3轮融资2026年具身智能赛道最快独角兽纪录,被一家叫昆仑行机器人的公司刷新了。“王炸组合”:创始人任庚:前阿里集团副总裁、阿里云中国区总裁联合创始人郎咸朋:前理想汽车高级副总裁、自动驾驶“一号员工”,从0搭建理想智驾体系,交付150万辆高阶辅助驾驶方案资本疯抢:首轮融资3天内被顶级资本哄抢,且首轮所有投资人全部连续加码跟投。高瓴、高榕、中科创星、钟鼎资本、创新工场等顶级机构扎堆入局。技术对标:对标特斯拉人形机器人,坚持“本体+大脑”双轮驱动。核心技术“物理内生因果”,搭建行业首创反事实评测体系。6月已正式落地北京亦庄经开区。从“数据闭环”到“数据编译”,一个90天从0到独角兽的故事。你觉得人形机器人赛道,会复制新能源车的剧本吗?似乎这个剧本正在上演。。。。。。昆仑行机器人具身智能郎咸朋

DeepSeek首轮融资已经结束,共计人民币500亿元,阿里出局。根据媒体报道,

DeepSeek首轮融资已经结束,共计人民币500亿元,阿里出局。根据媒体报道,梁文峰个人出资200亿元,腾讯公司100亿元,宁德时代40亿元,京东、网易、lDG资本各30亿元,国家人工智能产业资金10亿元。梁文峰给出了一个极其苛刻的条件,出资方不能参与公司的经营决策,没有表决权,股份锁定期五年。正是有了上述的条件,阿里只能退出,因为这些条件都不能满足阿里的“胃口”。说实话,梁文峰本来也不需要个人出这么多的资金,看上去不是想上市去圈钱套现,而是实打实的拿出真金白银投入人工智能领域。机构已经给出了500亿美元的估值,相当于3500亿人民币。梁文峰这次融资后,会不会在人工智能领域再创一个“奇迹”!

"创业是生意,不是情怀。账算不过来,故事再美也是忽悠。"融资?别把投资人当傻子

"创业是生意,不是情怀。账算不过来,故事再美也是忽悠。"融资?别把投资人当傻子,更别把自己感动了。中国市场不缺"有故事的CEO",缺的是一笔单子赚一笔钱的生意。你跟投资人讲"万亿赛道""教育市场""先烧后赚"——投资人直接打断:你那叫碎钞机,不叫商业模式。三个问题,答不上来就别约投资人:第一,停掉补贴,用户还来不来?不来就是伪需求,来了才是PMF。中国市场从来不缺替代品,用户留得住才是真刚需。第二,单位经济模型跑正没有?LTV/CAC不到3、单笔毛利是负的——你不是在扩张,你在用自己的血喂别人的习惯。规模越大,死得越快,这叫负杠杆,不叫增长。第三,巨头要是明天抄你呢?你说"我们技术领先"?笑死,在中国技术从来不是壁垒,渠道、品牌、成本结构、用户心智才是。你护得住哪样?最后说句难听的——"可投可不投"就等于"不投"。投资人见的项目太多了,真好的投资人怕错过,一般的你讲出花来也就是"哦"。所以别琢磨怎么包装BP了,先把账算正,再把复购买出来。剩下的,水到渠成。

黄仁勋和马斯克年级虽然大了,但思想和战略是小登,也是创业英雄。目前阿里巴巴高管需

黄仁勋和马斯克年级虽然大了,但思想和战略是小登,也是创业英雄。目前阿里巴巴高管需要换血:1,要么马云重出江湖,再次领导阿里巴巴,让阿里巴巴再次伟大。当年苹果没落下去,把乔布斯请回来后,苹果再次伟大了。2,目前的高层应该开了,都是电商老登,把电商老登辞掉,让AI人才去做领导。阿里巴巴就会再次伟大。

低空经济真不是资本大佬的专属游戏,而是移动云AI赋能下,正在下沉的草根风口。

低空经济真不是资本大佬的专属游戏,而是移动云AI赋能下,正在下沉的草根风口。如果你懂点技术,去考个飞手证,现在根本不用自己瞎琢磨。接入移动云的“中移凌云”平台,AI会自动给你规划最优航线,还能实时预判风险,你只管安心飞,搞搞巡检或者农业植保,旺季一个月赚个万把块轻轻松松。如果你不想上天,做个地面的云端数据运维员,或者干脆承包个社区无人机快递柜,靠着移动云AI精准调度带来的高效率和安全性,稳稳当当赚服务费和广告分成。说不定过两年,你家楼下就会开一家“低空服务驿站”,专门帮人做航拍建模、接巡检单子。到那时候,靠低空经济赚点外快,大概就和现在跑个网约车一样稀松平常。移动云AI构建智企运用平台,它不会让普通人一夜暴富,但绝对会成为一个“门槛适中、机会多多”的新赛道。我甚至能想象到那个画面:以后咱们跟亲戚朋友聊天,不再问“你考驾照没”,而是淡定地递根烟问一句:“哥们,无人机飞手证考下来没?最近接活儿忙不忙?”

又一家世界模型公司获得融资了。今天,美国AI独角兽、世界模型创企Odyssey获

又一家世界模型公司获得融资了。今天,美国AI独角兽、世界模型创企Odyssey获得3.1亿美元(约合人民币20.96亿元)融资,本轮融资落地后,该公司投后估值将达14.5亿美元(约合人民币98.05亿元)。投资方包括亚马逊、英伟达、AMD风投、风投公司NaturalCapital、美国中央情报局(CIA)出资成立的风险投资机构In-Q-Tel、谷歌DeepMind首席科学家JeffDean以及硅谷投资人EladGil等。Odyssey的融资阵容包括云厂商、芯片大厂以及顶级AI科学家,这一豪华投资阵容,也一定程度上反映出当下AI资本正集体看好物理仿真世界模型这条技术路线。随着模型训练和推理成本持续攀升,模型公司与云计算、芯片厂商之间的协同正在变得更加紧密。对于世界模型赛道而言,未来的竞争或许不仅取决于模型能力本身,也将取决于产业生态的构建速度。具身智能机器人