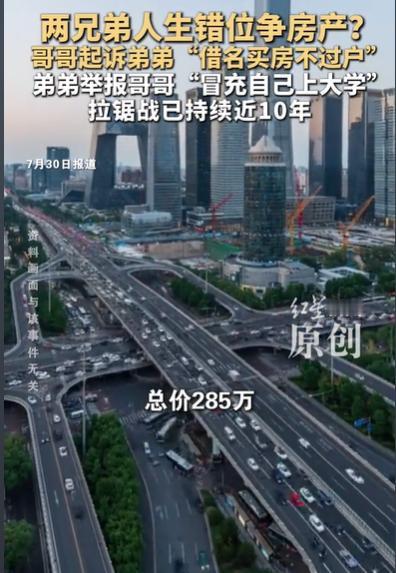

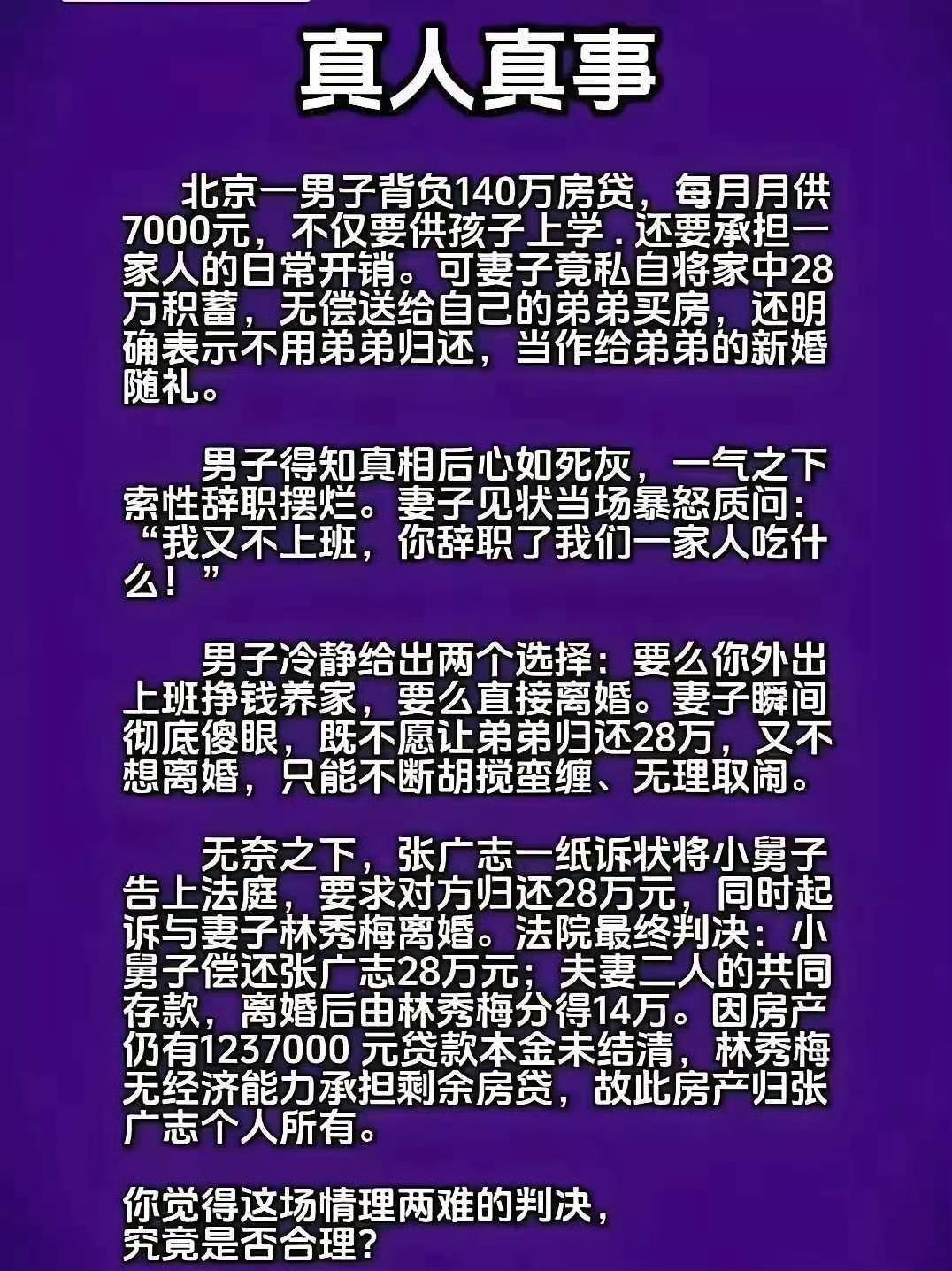

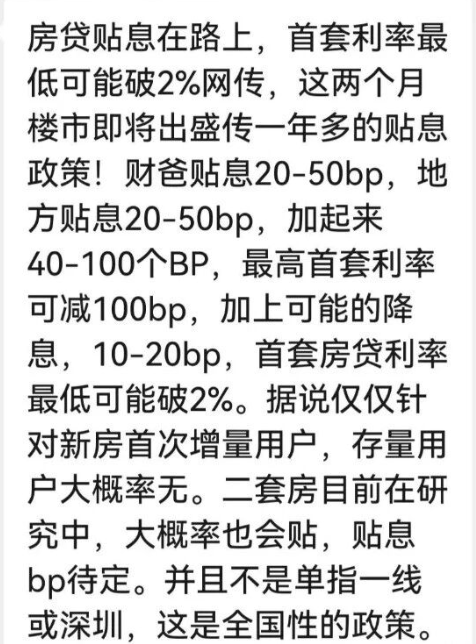

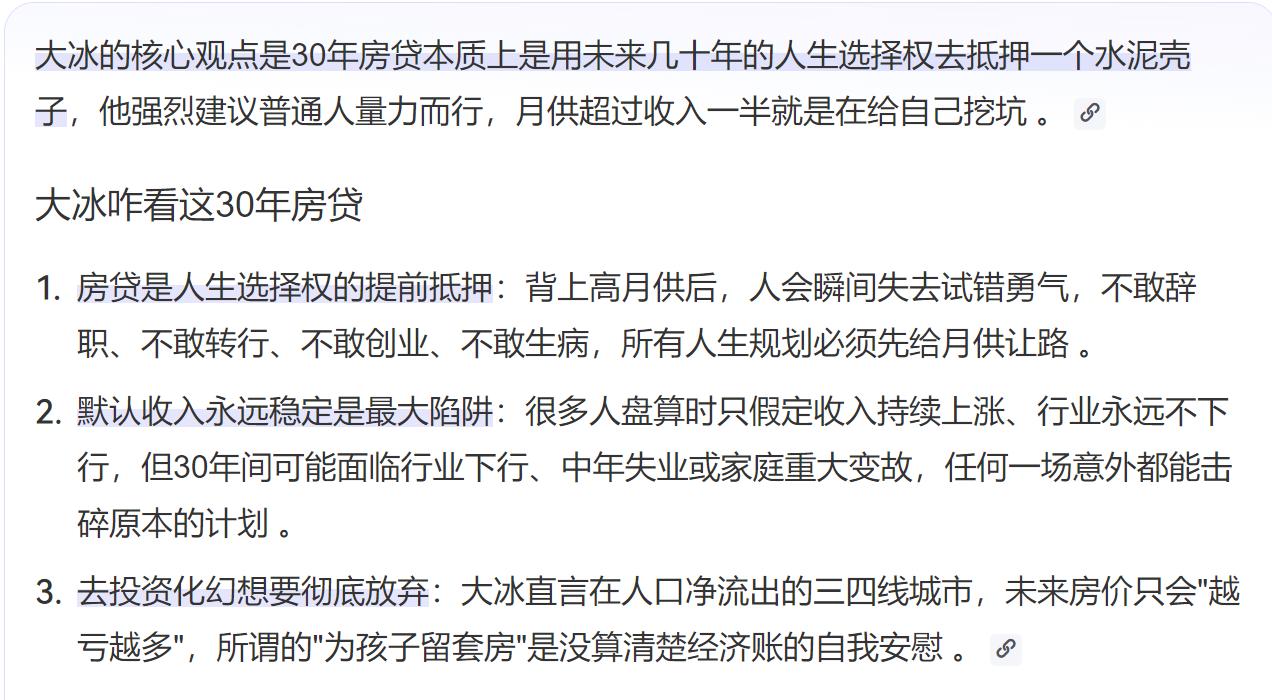

标签: 房贷

所以说我们结婚就为了这?

所以说我们结婚就为了这?

![房贷车贷还有小孩,三个buff叠满,再加个网贷,,还活着已经很好了[跪了]](http://image.uczzd.cn/14416852125168798044.jpg?id=0)

我们小区有位68岁老人,女婿一年能挣40多万,每月给他爸妈6000多

我们小区有位68岁老人,女婿一年能挣40多万,每月给他爸妈6000多,她便跟女儿也要每月6000多,因为她觉得,都是双方的父母,这么做才公平。然而,老人这看似追求两边父母公平,实则忽略家庭实际情况。女婿年收入四十万,每月给自家父母六千,是其自主孝心,可老人直接照搬标准向女儿索要,并未体谅小家庭的开支压力。赡养父母本是子女义务,但金额要结合自家经济、生活负担综合考量,不能简单一刀切攀比。两边父母养育付出不同,家庭开销、房贷育儿开支也有差异,用同等金钱衡量孝心并不合理。真正的公平不是数字对等,而是量力而行尽孝,一味硬性索取,只会加重女儿负担,伤及亲情。其实当父母的,还是应尽量为儿为女着想,如果日子过得去,那是完全可以不要子女出赡养费的,有的甚至还要补贴子女的。这才能体现出父母对子女的爱。