标签: 第三方支付

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙肯定不可能采纳的,要采纳早采纳了,微信还是社交优先支付的,支付宝刚好是反过来,这是各自产品基因问题当然,命运有时很捉弄人,马云穷尽一切资源,愣是没有把支付宝的社交功能给支愣起来(还记得大尺度“圈子”不?),马化腾不废吹灰之力,微信支付也跟着其强社交沉淀狂飙了起来……

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新微信并完成实名认证后,可使用转数快、跨境汇款等支付功能,线下线上消费均可便捷使用,官方后续还会持续新增更多实用功能。

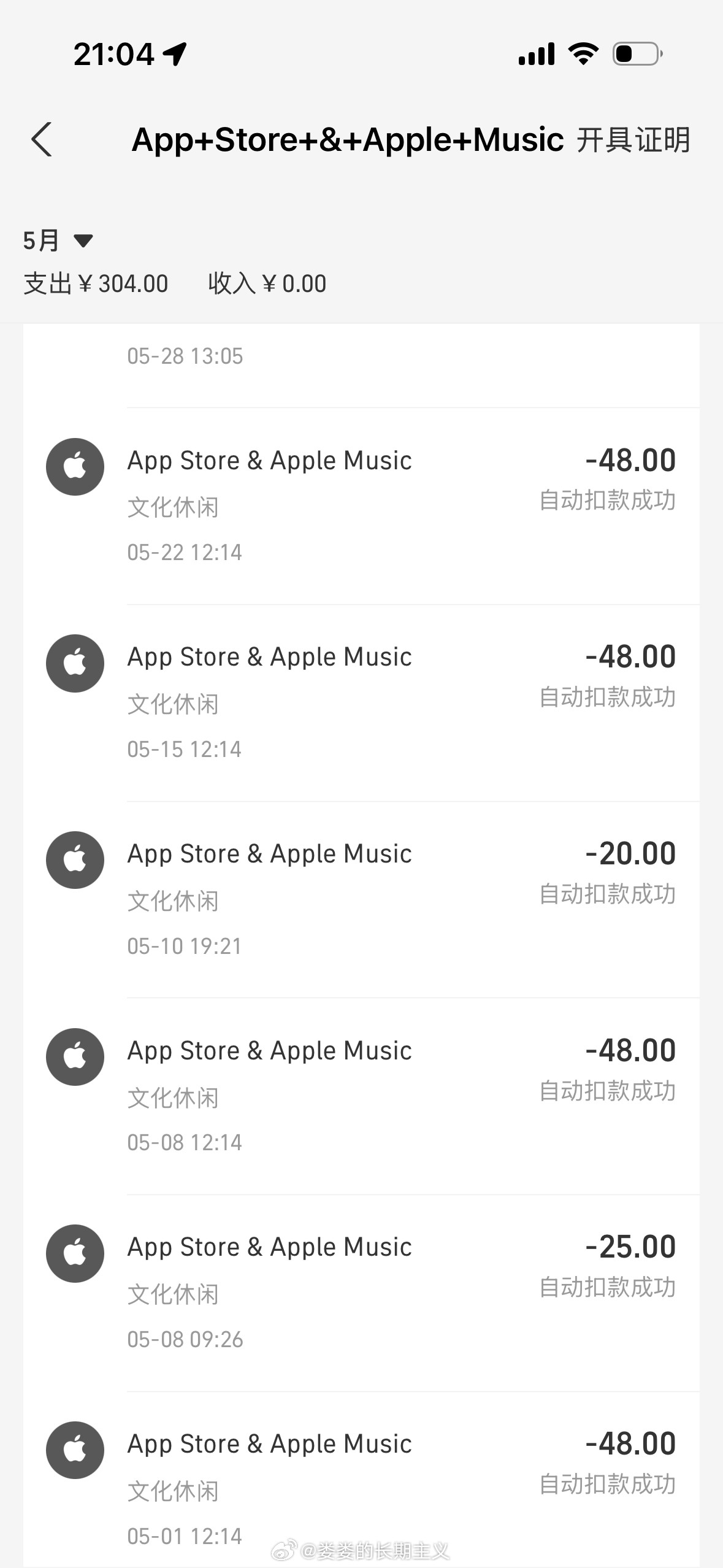

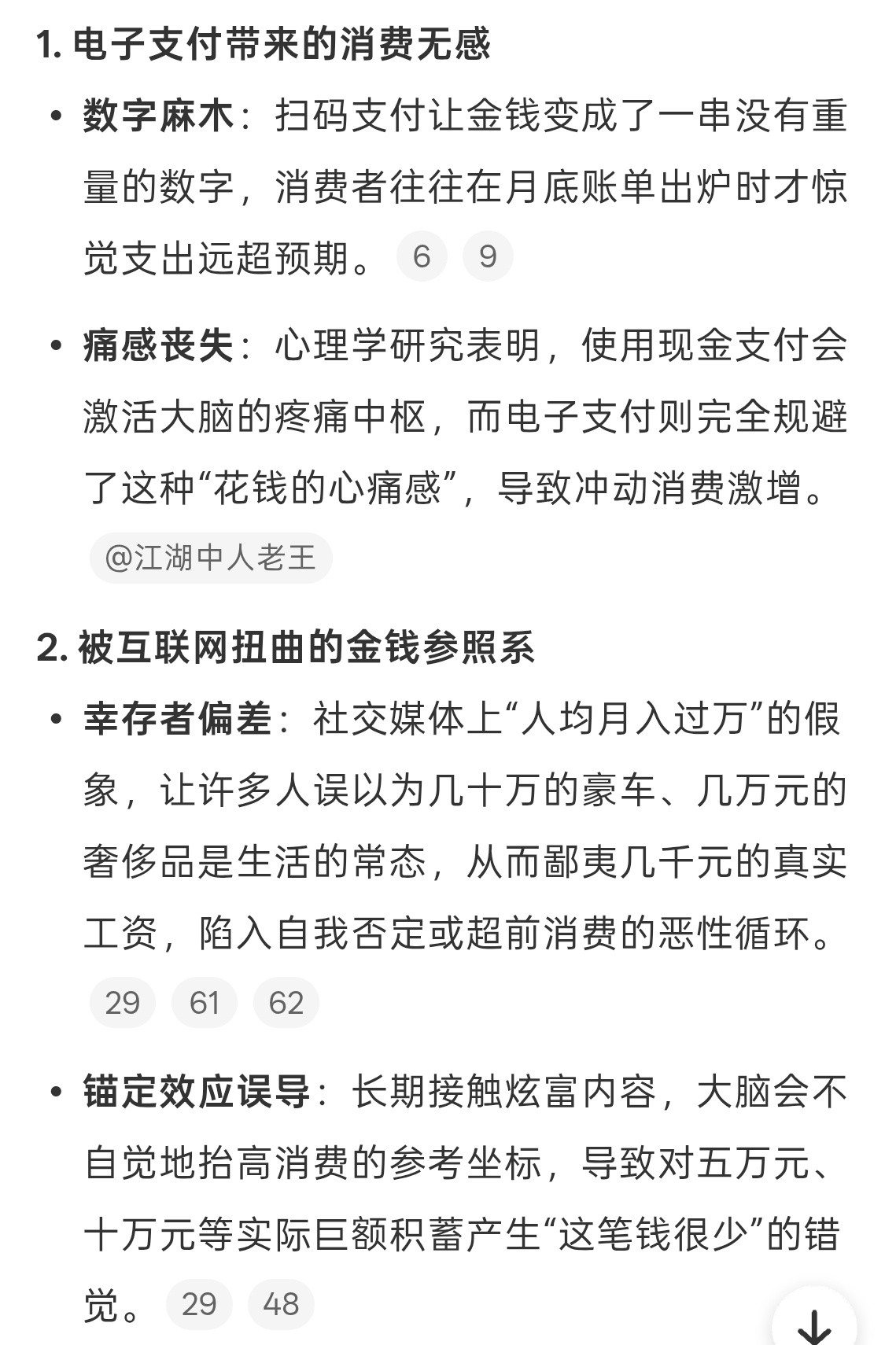

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自己还有多少钱,怎么花这些钱,现在移动支付扫一下就花出去了,对钱一点概念都没有,很多钱不知不觉的就花没了,不知道大家有没有跟我一样的感觉

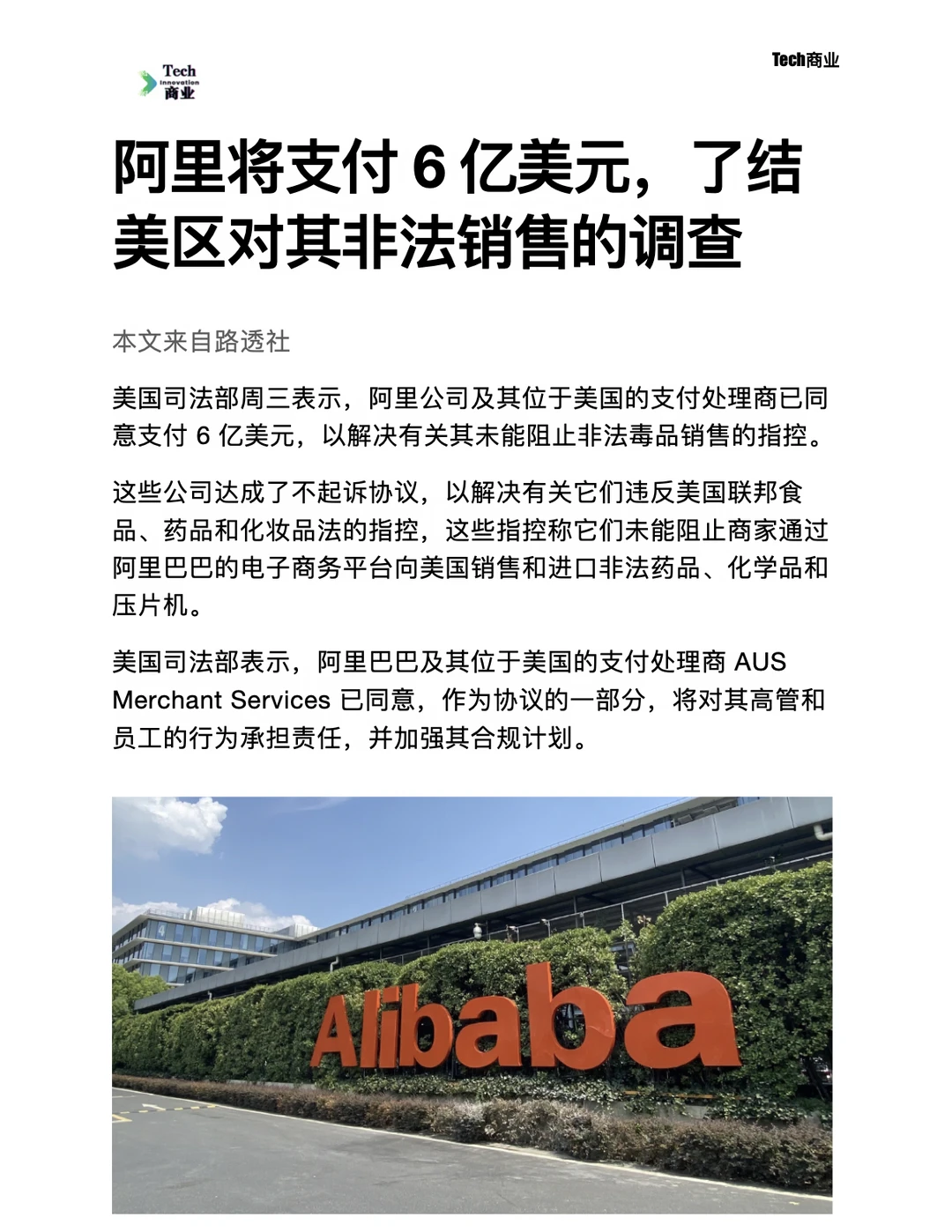

![阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]](http://image.uczzd.cn/18238643983765561094.jpg?id=0)

阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]

阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]

腾讯回应做独立支付APP应该是对标「支付宝」的,但是没有正式对外开放,只针对海外

腾讯回应做独立支付APP应该是对标「支付宝」的,但是没有正式对外开放,只针对海外来华游客;未来应该会开放。

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我是第1天地址填的酒店签收的那一天晚上8点我才能到酒店看到🍠有人说签收需要本人那个点感觉快递员可能已经下班了酒店可以代收吗?而且因为我芝麻信用分不够是我搭子租的名字要求实名填的是她的但电话号码是我的然后订酒店留的电话号码是我家里人的也不是我本人的签收过程中会有什么问题吗

是的,每天都在支付宝玩萌了个猪,太好玩儿了!!!

是的,每天都在支付宝玩萌了个猪,太好玩儿了!!!

开发者要求苹果公司开放外链支付48个开发者向市监总局举报苹果公司据媒体消息,4

开发者要求苹果公司开放外链支付48个开发者向市监总局举报苹果公司据媒体消息,48位国内iOS中小开发者已向市监总局提交联名举报信。开发者表示,希望平台开放外链支付、第三方支付渠道,同时兑现此前全球统一费率的相关承诺,诉求也参考了海外多地已落地的监管调整方案,相关材料已完成签收,静待后续监管跟进。

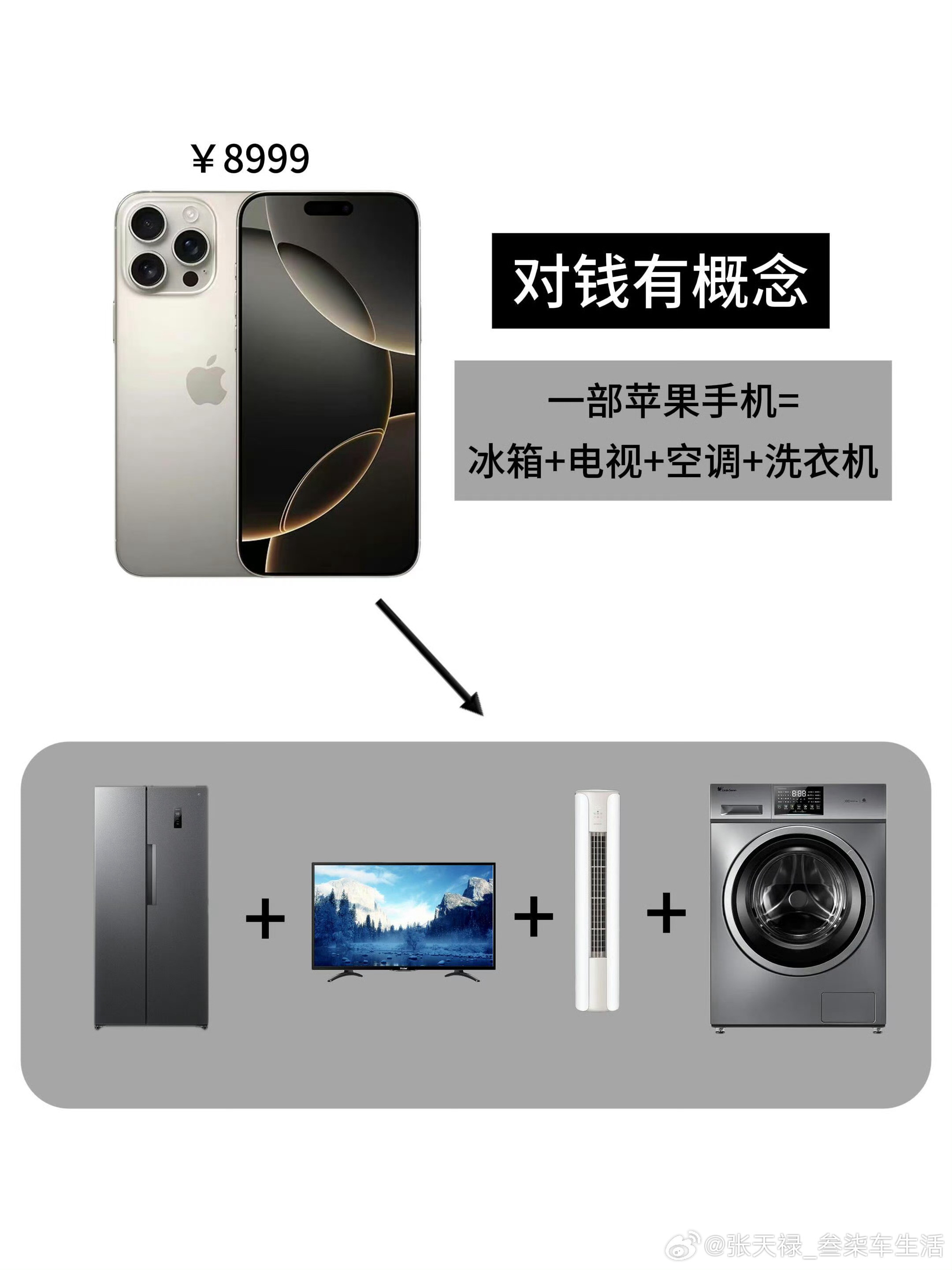

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱

建议大家对钱要有概念人们确实要学习应该对钱有概念,现在的移动支付让人们缺少了对钱的理解

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账

建议大家对钱要有概念确实移动支付的时候总觉得一笔笔金额不多是可控的,月底一看账单就哭了。对消费还是得有概念,避免过度消费,当然攒钱也要一笔笔来,积攒多了就有大效果啦。有的时候去阿那亚这种景区也会恍惚,大家怎么那么富有,那么会生活,大多数人还是精打细算的。

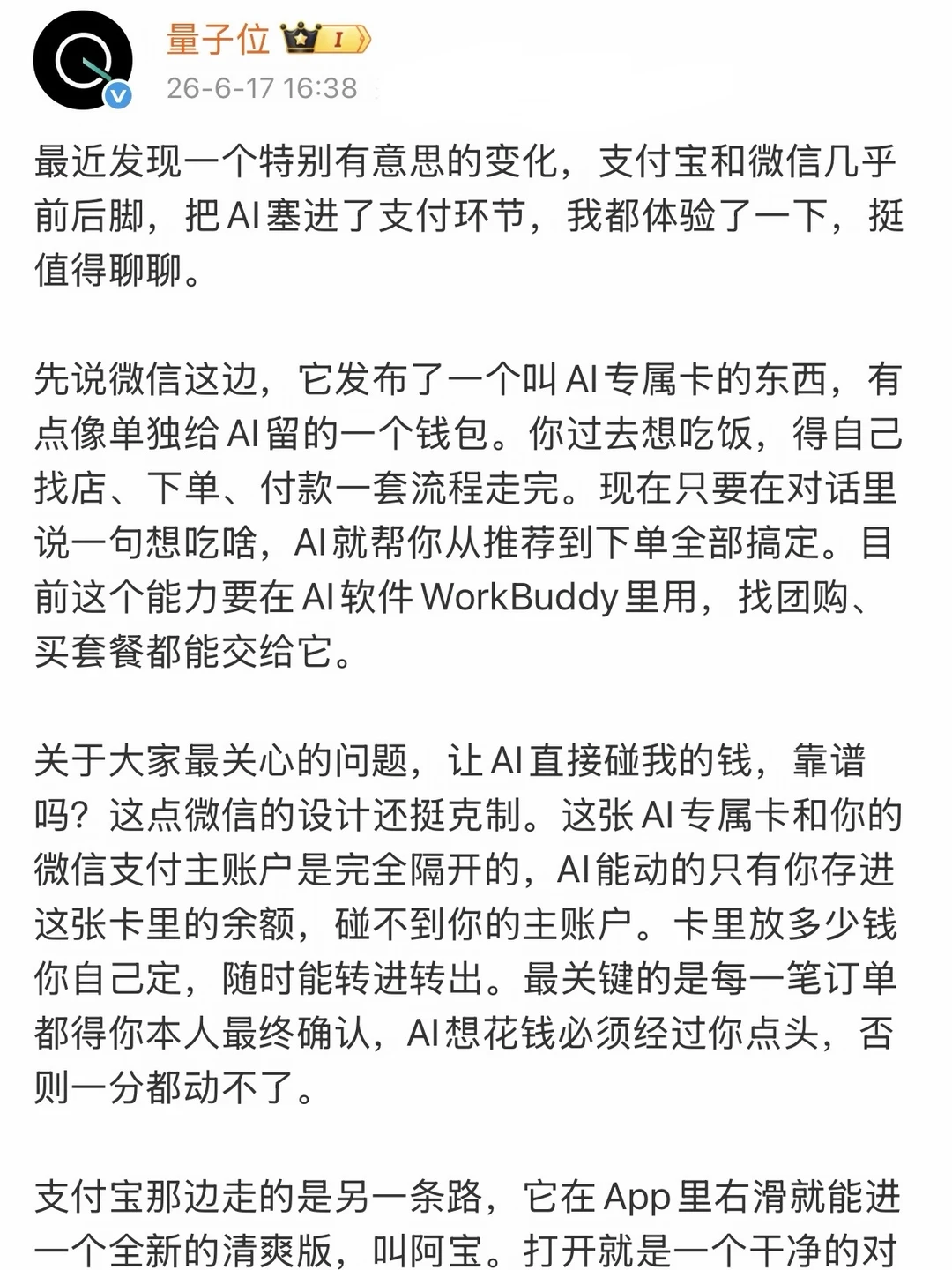

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎么展开就被按住了。现在轮到支付平台自己做AIAgent了,路线清晰,从“给你建议”,变成“帮你把该买的东西一路安排好,你最后点确认”。说到底,这一步之后,拼的可就不是产品了,而是谁能站在入口的位置,谁有权限!

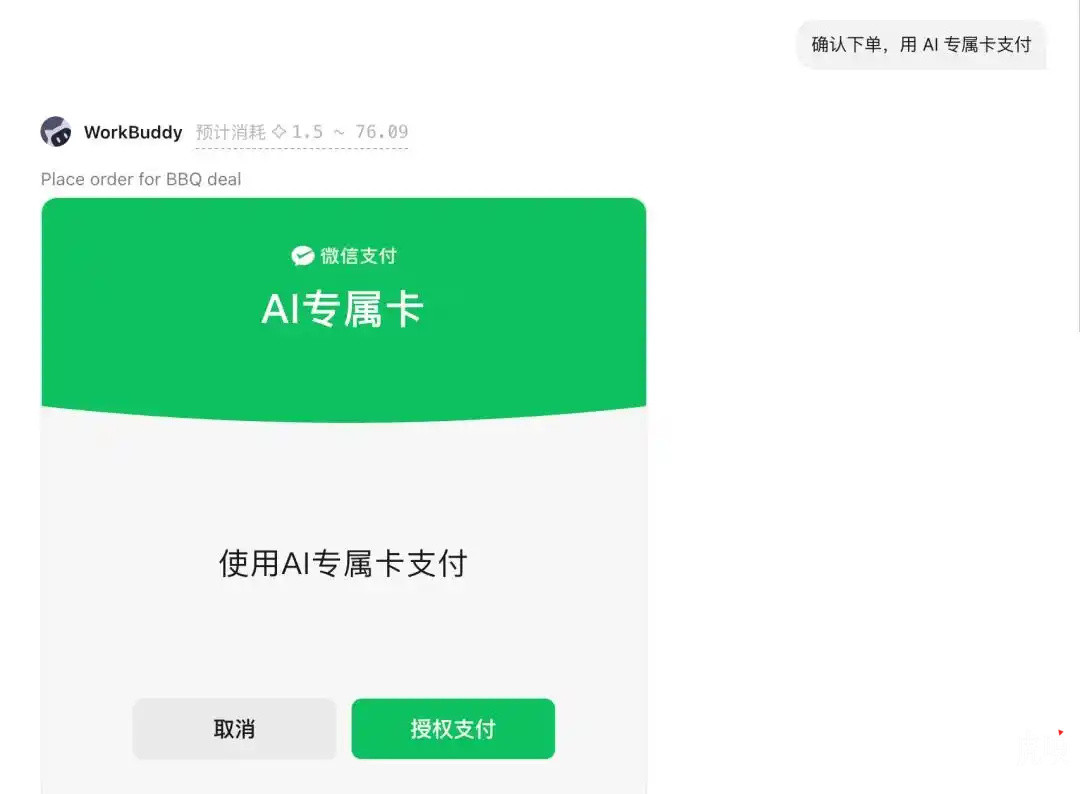

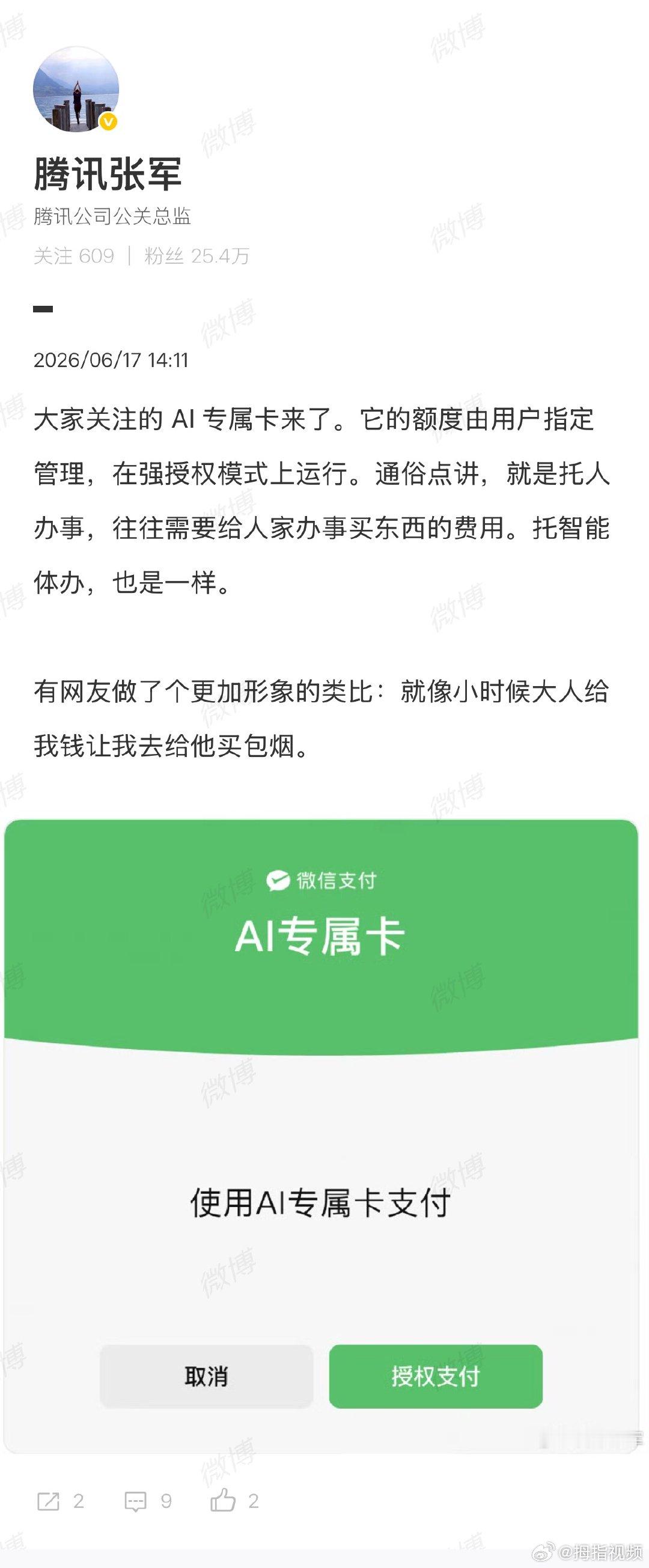

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派

【腾讯张军回应微信AI支付】张军称微信AI支付额度由用户管理6月17日,据微信派,微信支付正式发布AI专属卡,目前,微信支付AI专属卡已支持在WorkBuddy里使用。对此,进一步解释微信AI支付:它的额度由用户指定管理,在强授权模式上运行。通俗点讲,就是托人办事,往往需要给人家办事买东西的费用。托智能体办,也是一样。有网友做了个更加形象的类比:就像小时候大人给我钱让我去给他买包烟。

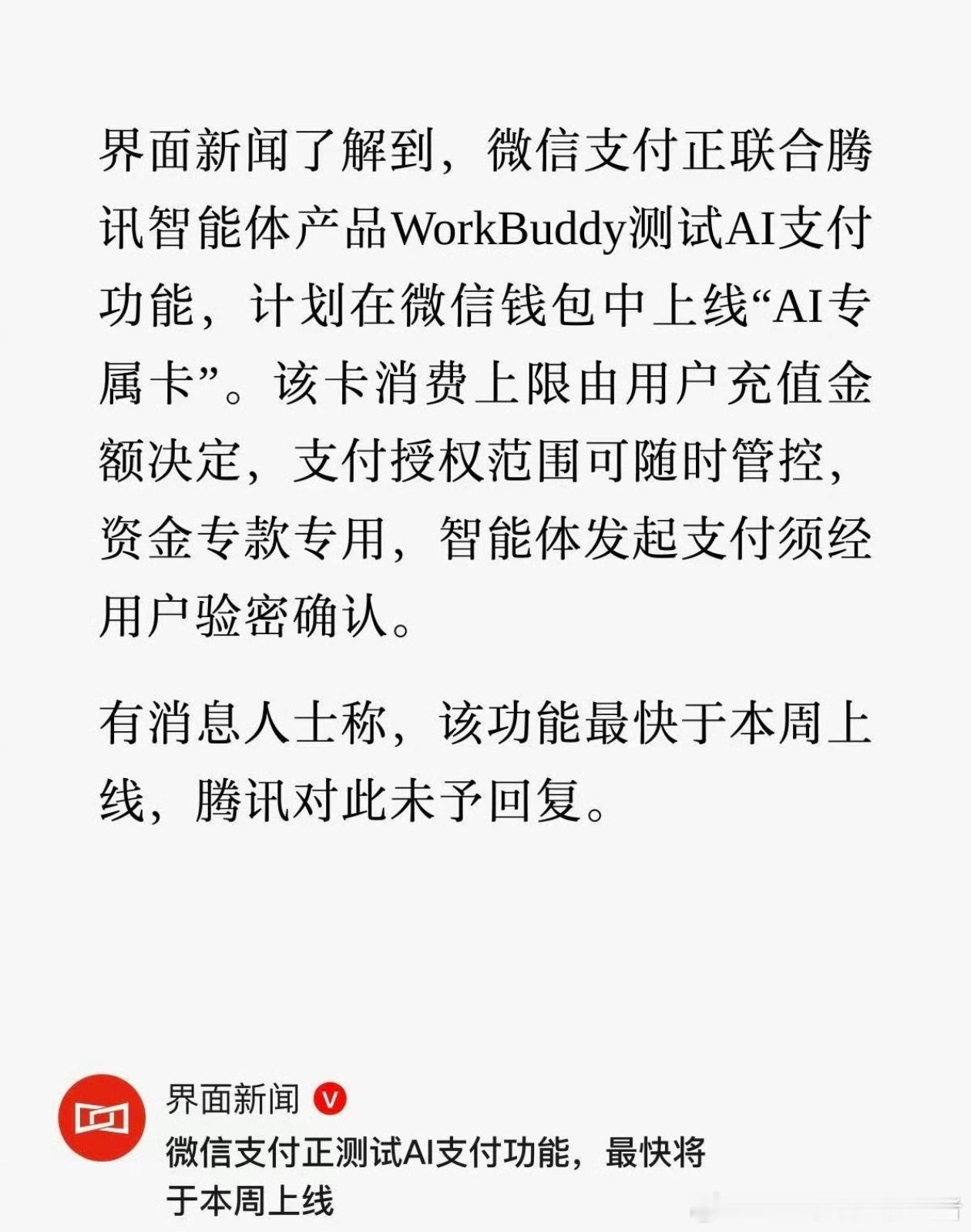

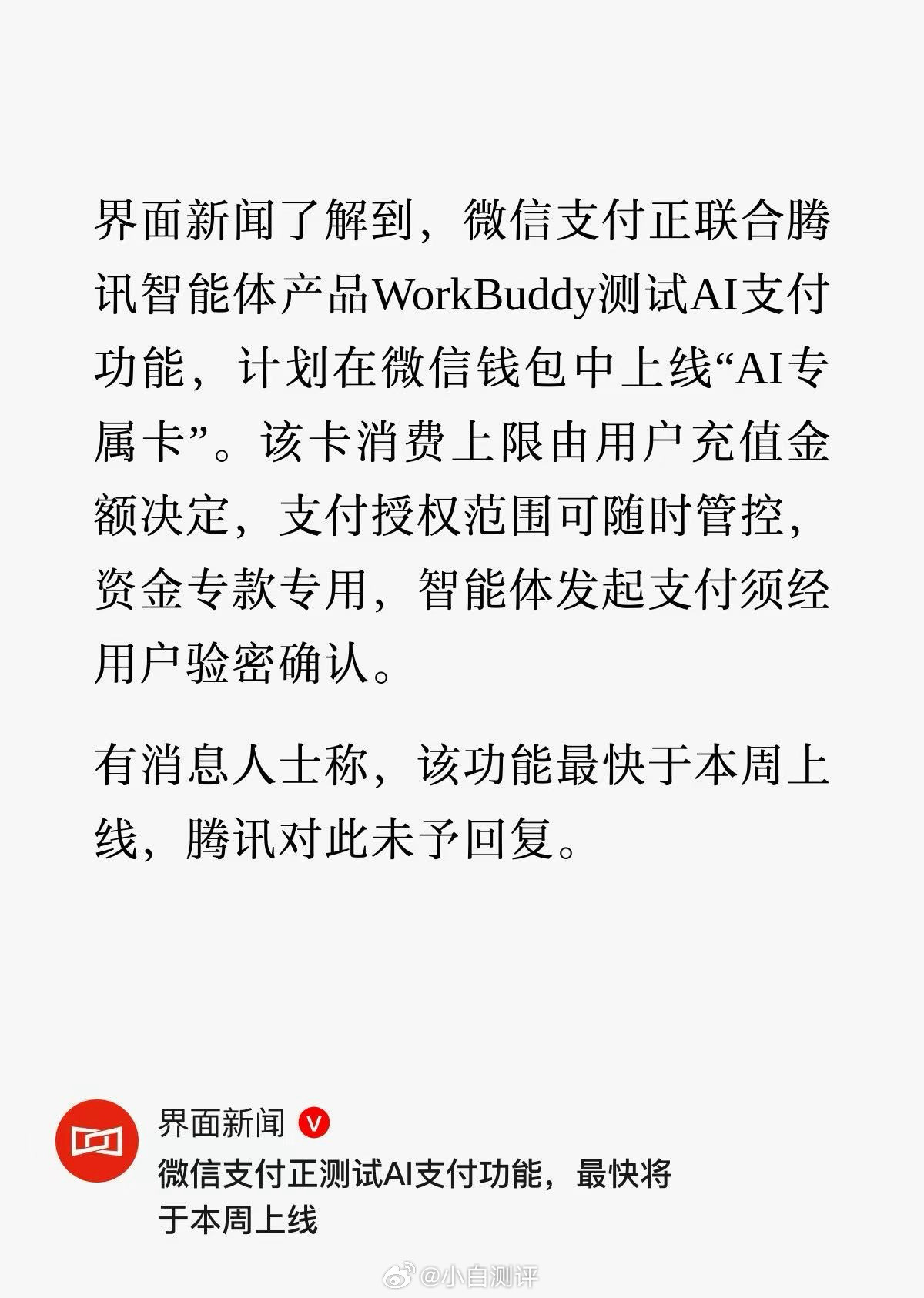

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属卡。我对这个功能暂时打个问号,现在都全面拥抱AI,如果微信去接入AI,我倒是希望可以应用在日常聊天或者一些功能体验方面,至于AI支付我目前感觉用处不大,等上线后试试。

曝微信正在测试AI支付功能大家觉得支付软件有必要做AI功能吗

曝微信正在测试AI支付功能大家觉得支付软件有必要做AI功能吗

APP融合这些大众功能是好事好事坏事我觉得值得讨论近两年开始微信和支付宝以及其

APP融合这些大众功能是好事好事坏事我觉得值得讨论近两年开始微信和支付宝以及其他热门的支付社交平台大规模嵌入民生服务功能,一方面解决了老百姓的生活问题,但是对于APP本身来说变成了庞然大物,一看储存占用巨大

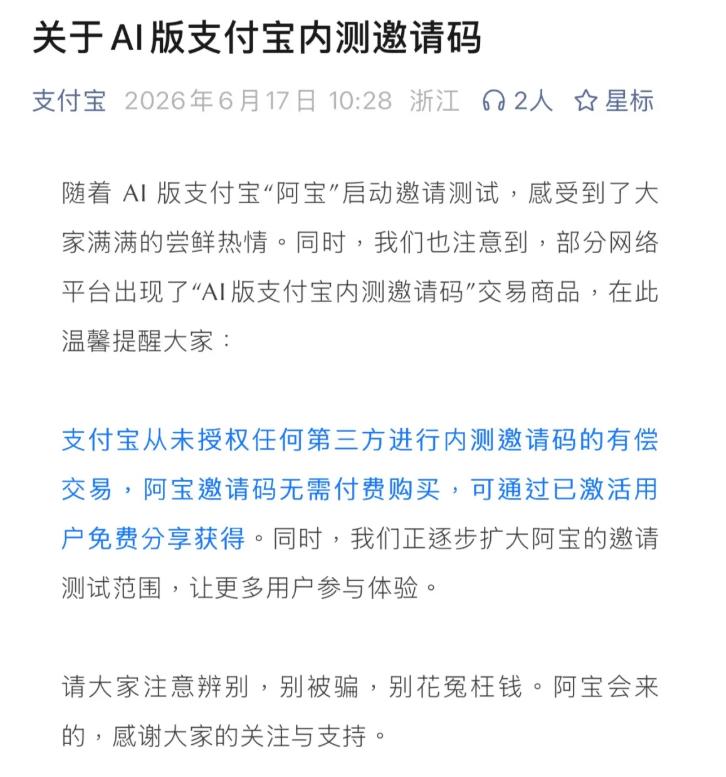

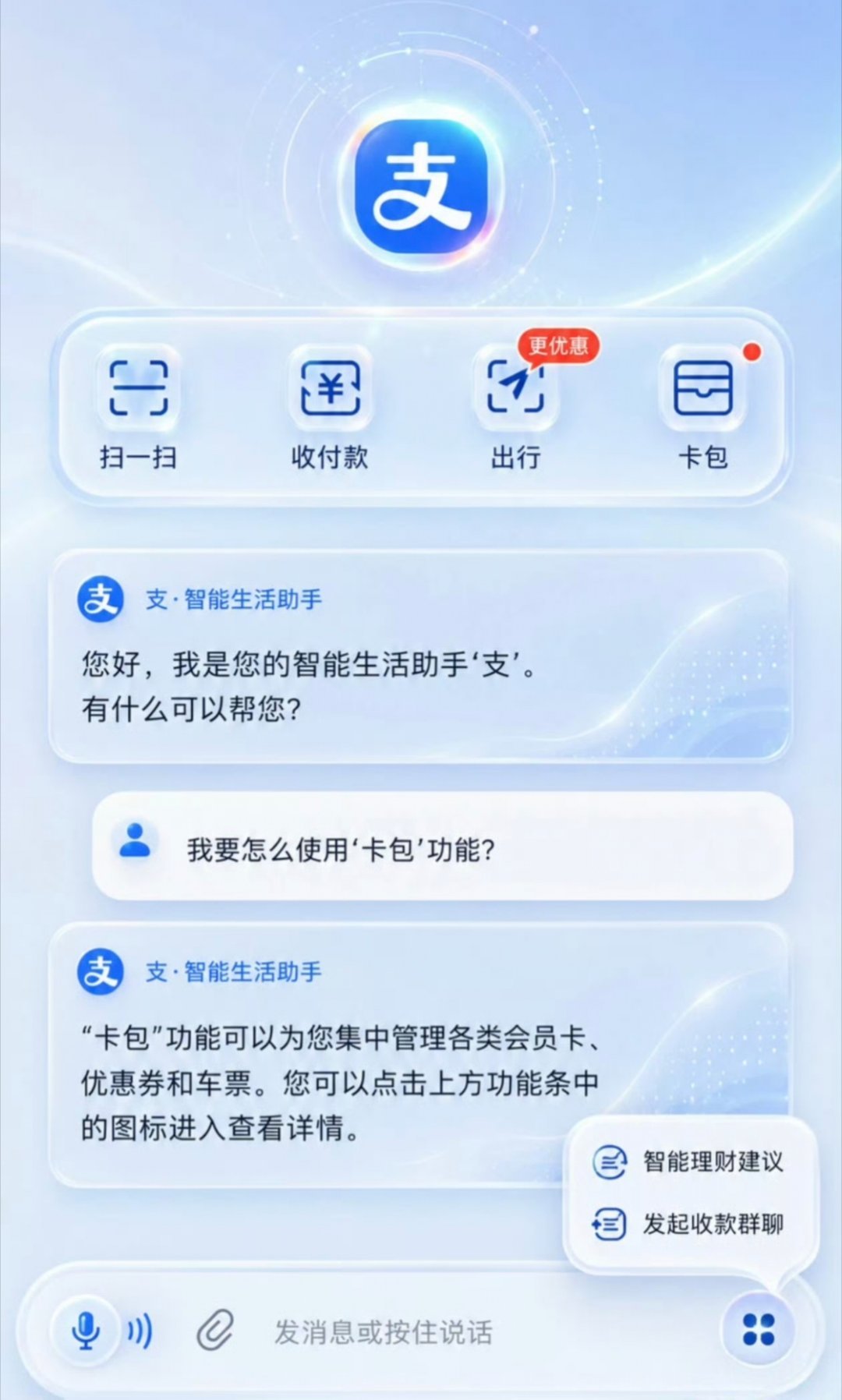

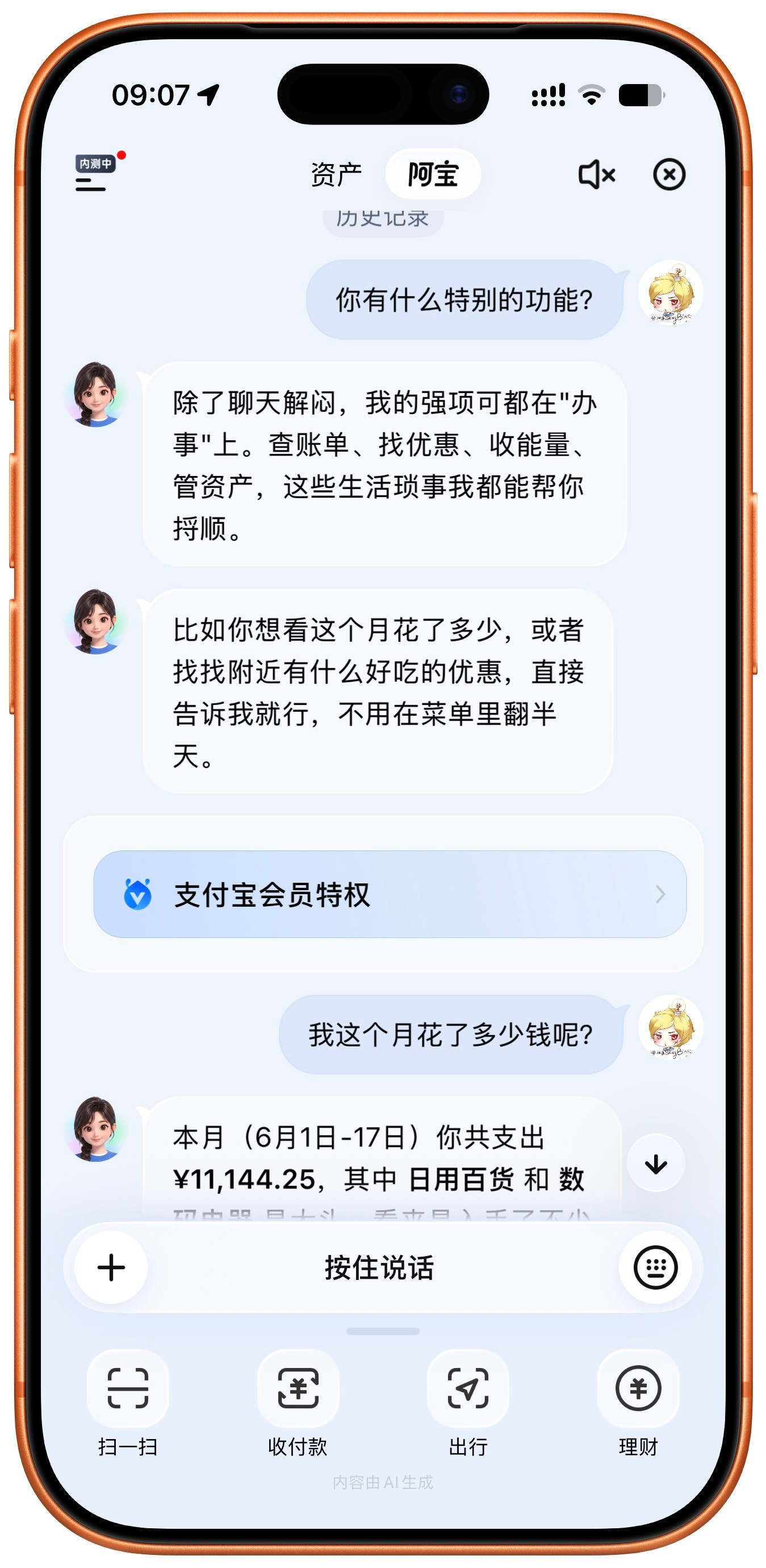

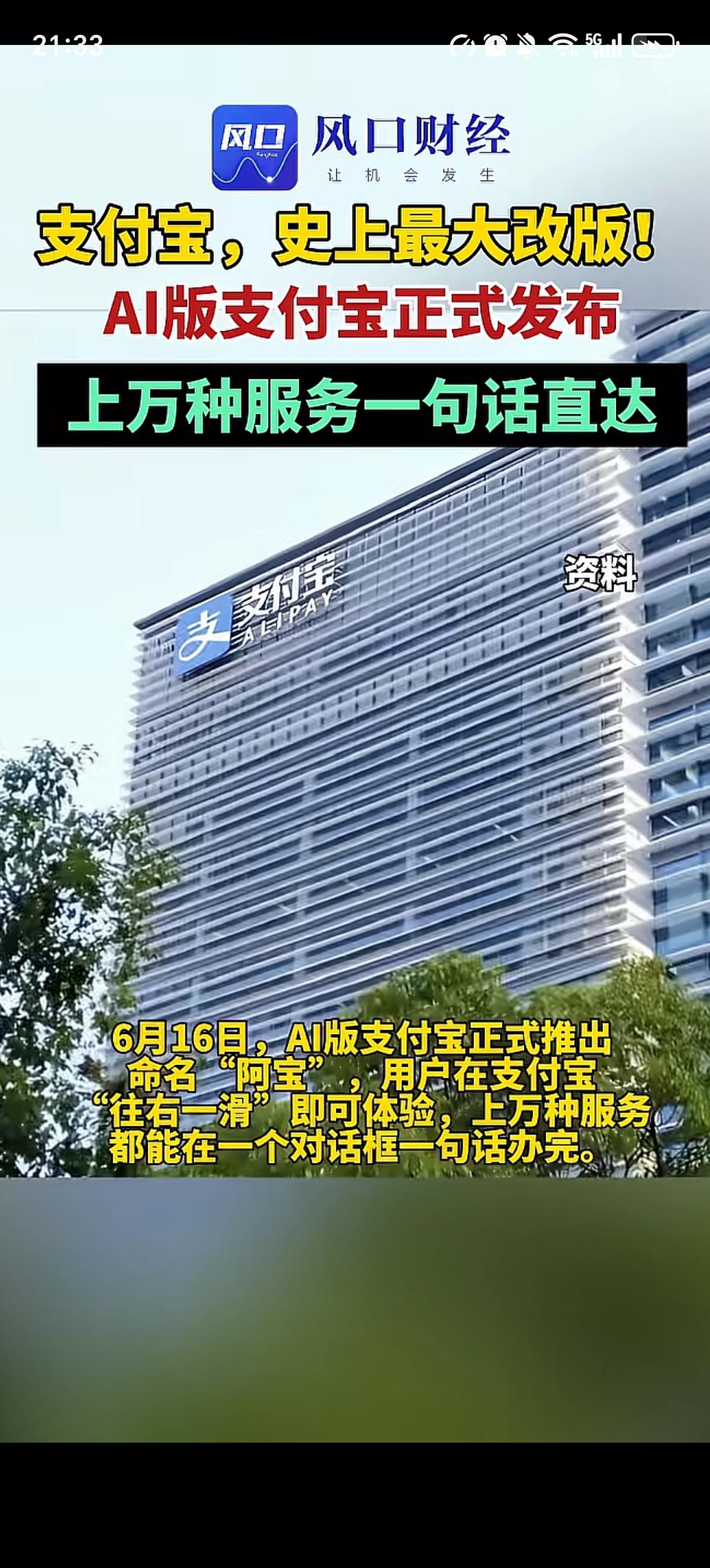

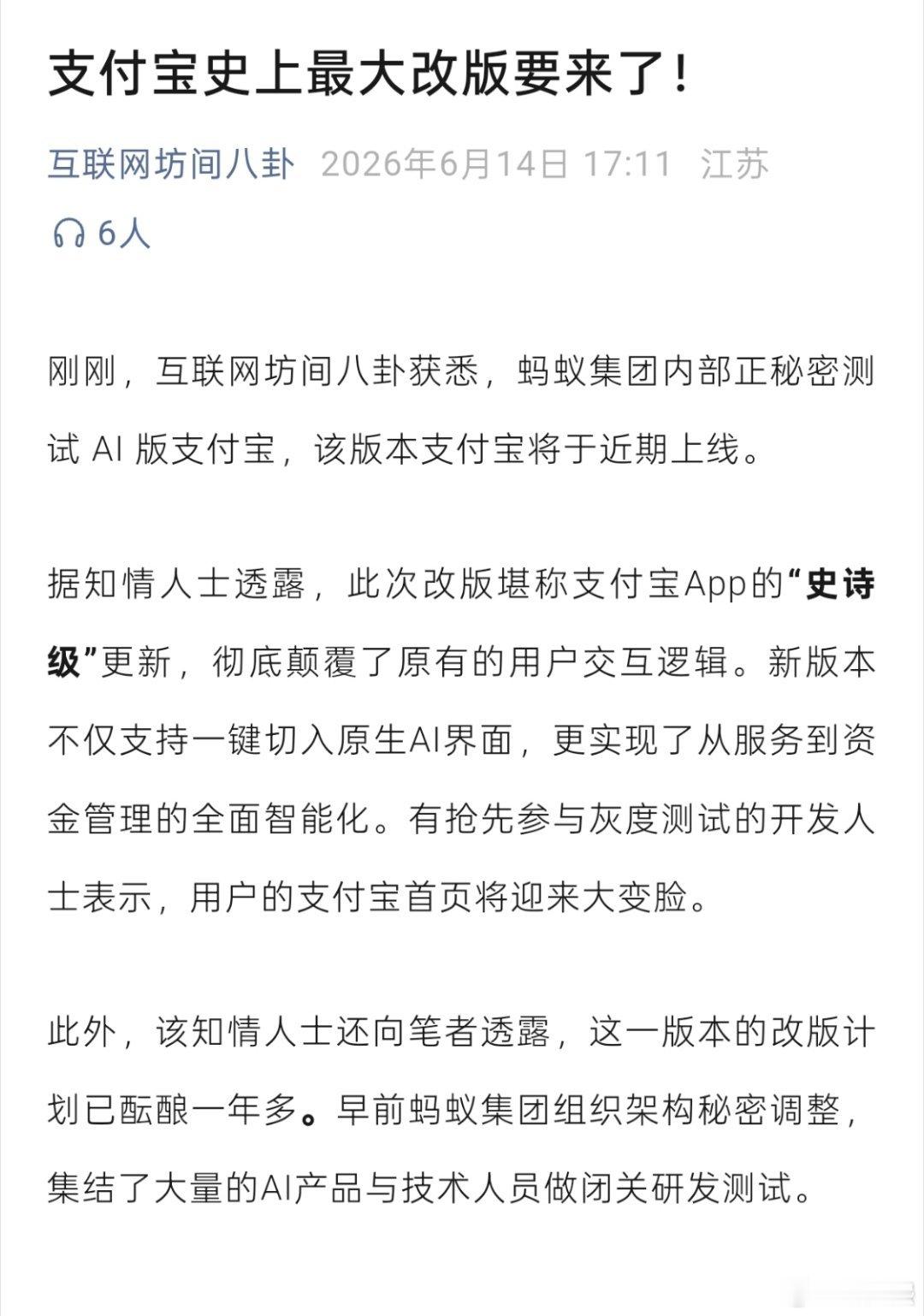

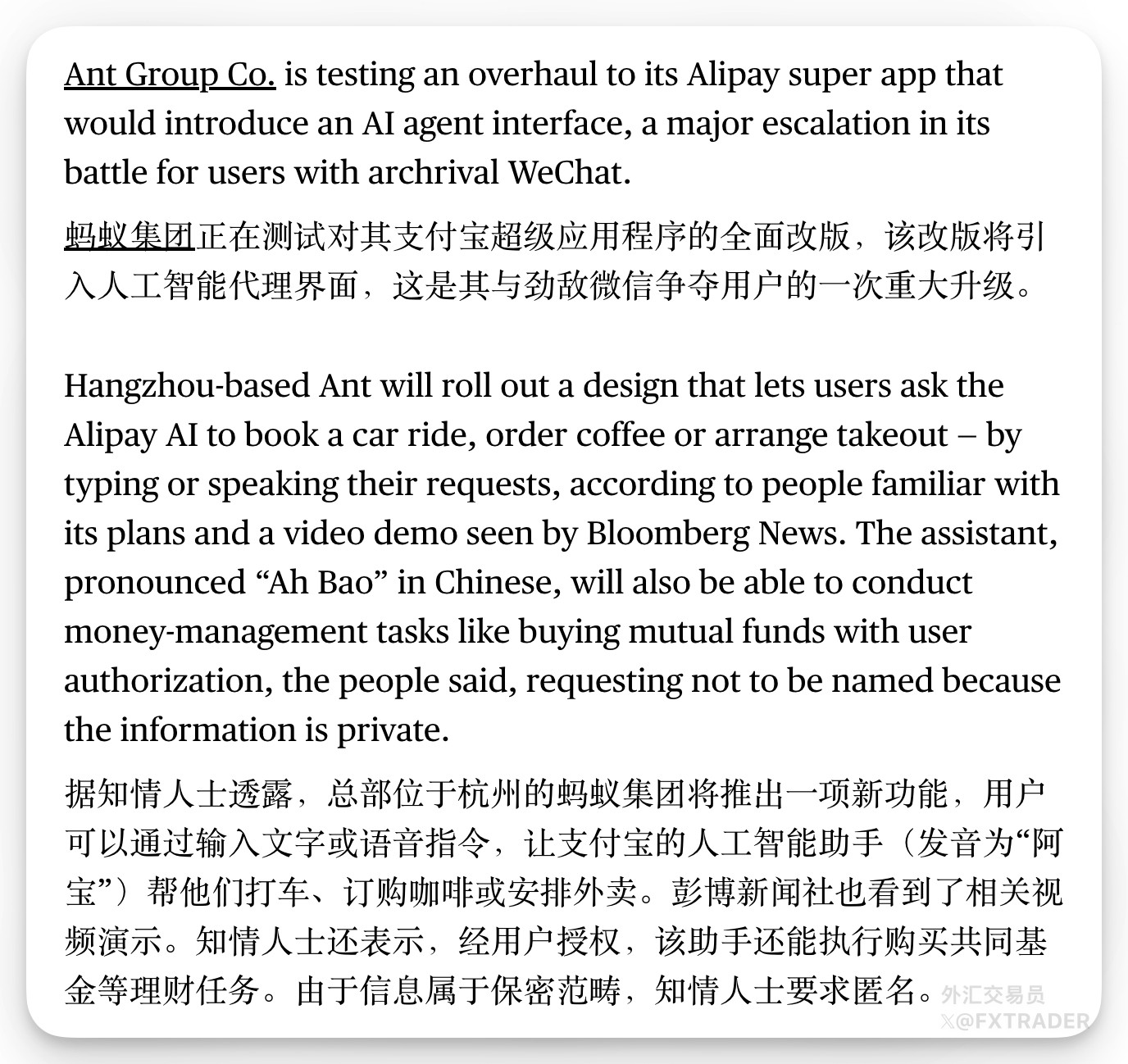

支付宝要迎来史上最大改版了!据透露,支付宝正在测试一套新的AI智能体界面。用户输

支付宝要迎来史上最大改版了!据透露,支付宝正在测试一套新的AI智能体界面。用户输入文字或者直接说句话,里面的AI助手“阿宝”就能帮忙叫车、买咖啡、点外卖。获得用户授权后,还可能进一步处理部分理财服务。

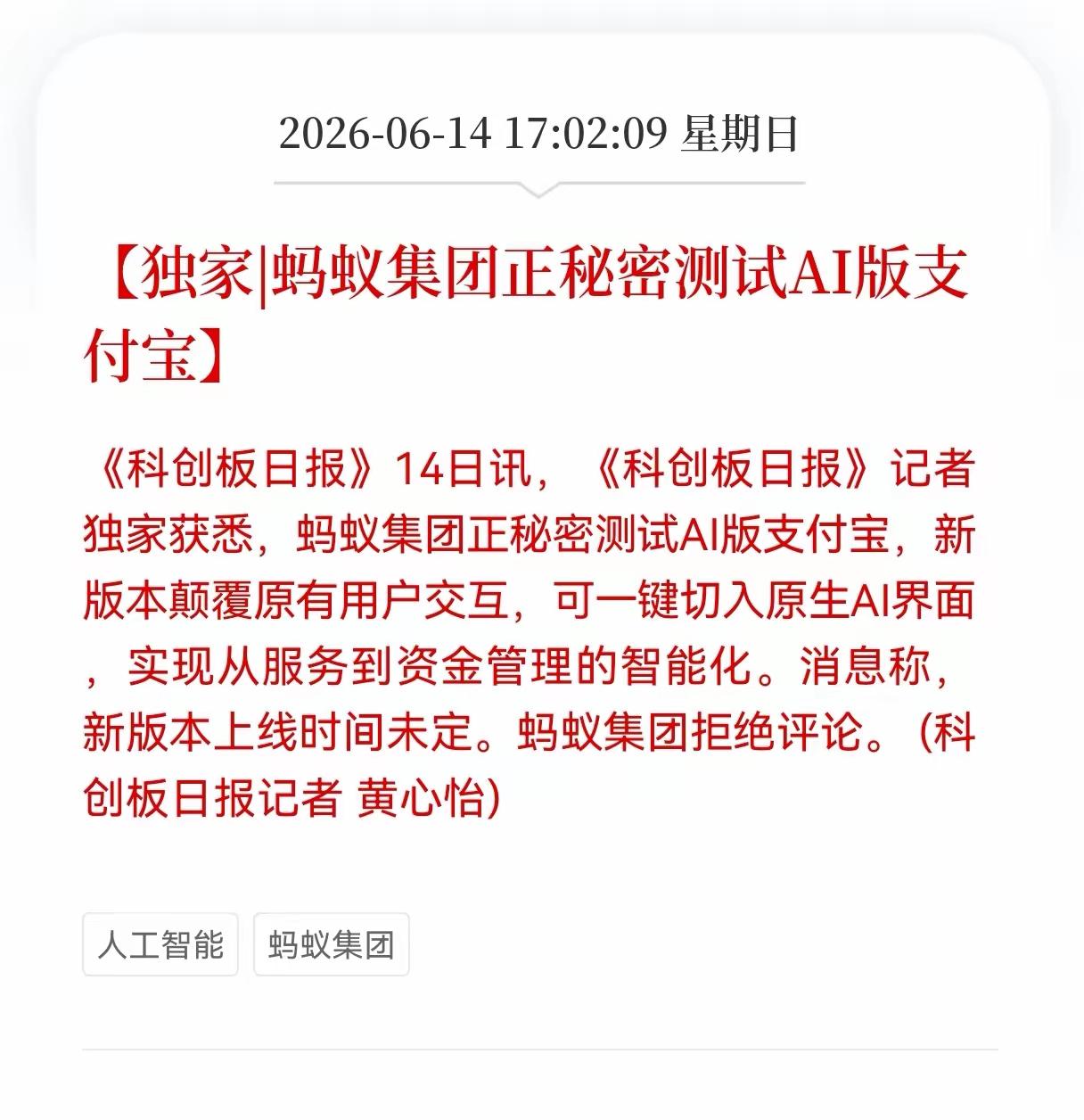

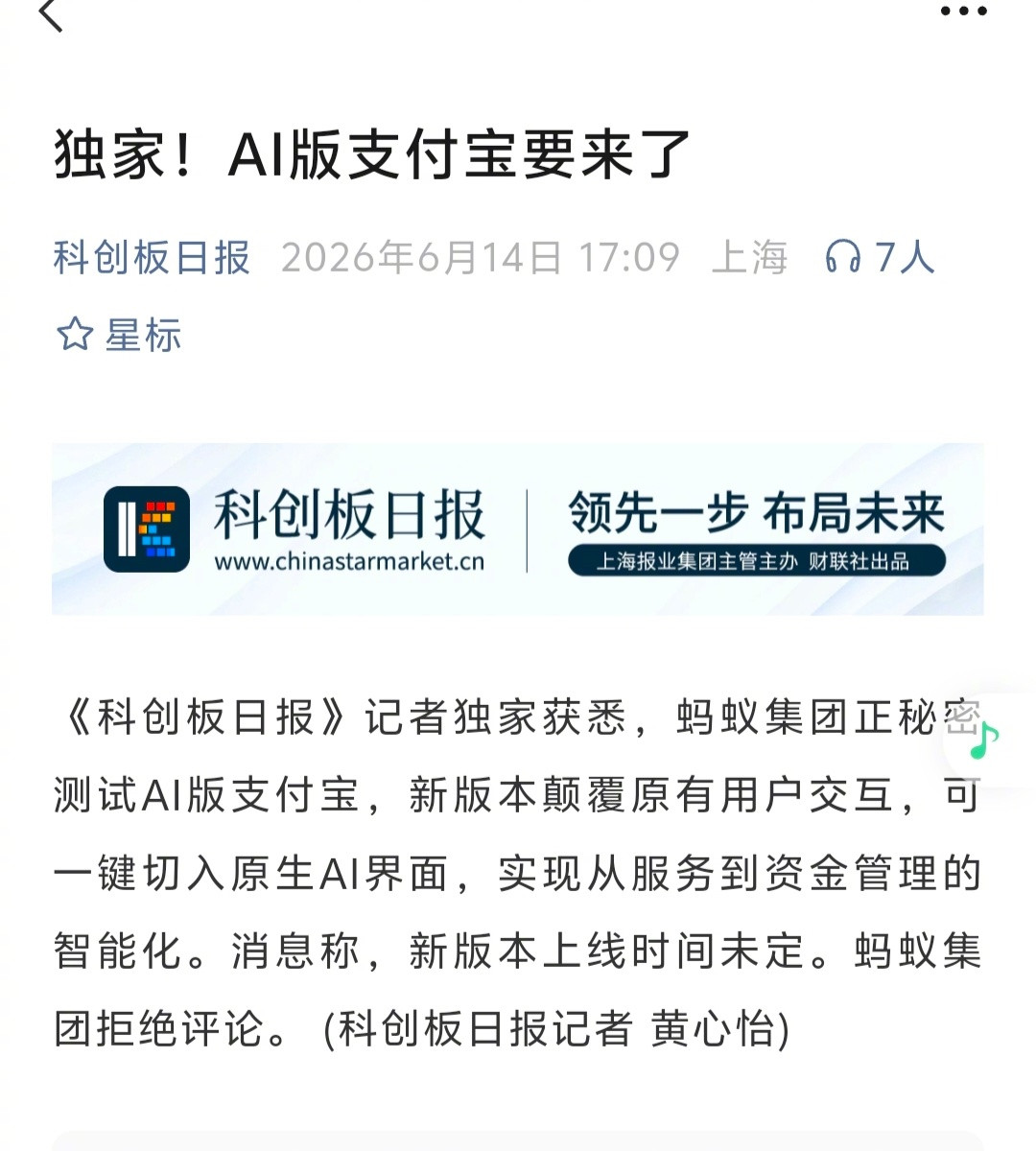

据‘科创板日报’消息,蚂蚁集团正在测试AI版支付宝。

据‘科创板日报’消息,蚂蚁集团正在测试AI版支付宝。

避雷一下这个支付宝,就是每次我看到付款成功这个界面然后我的钱就没了。

避雷一下这个支付宝,就是每次我看到付款成功这个界面然后我的钱就没了。

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑

笑死,有人说中国的移动支付落后?我没看错吧!我觉得他就是故意为了黑而黑