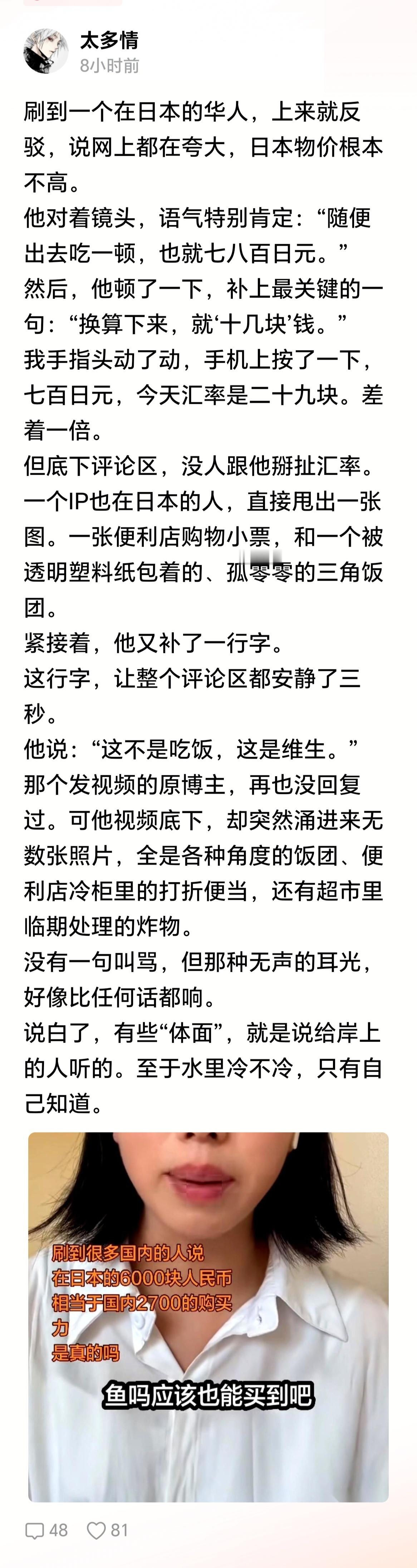

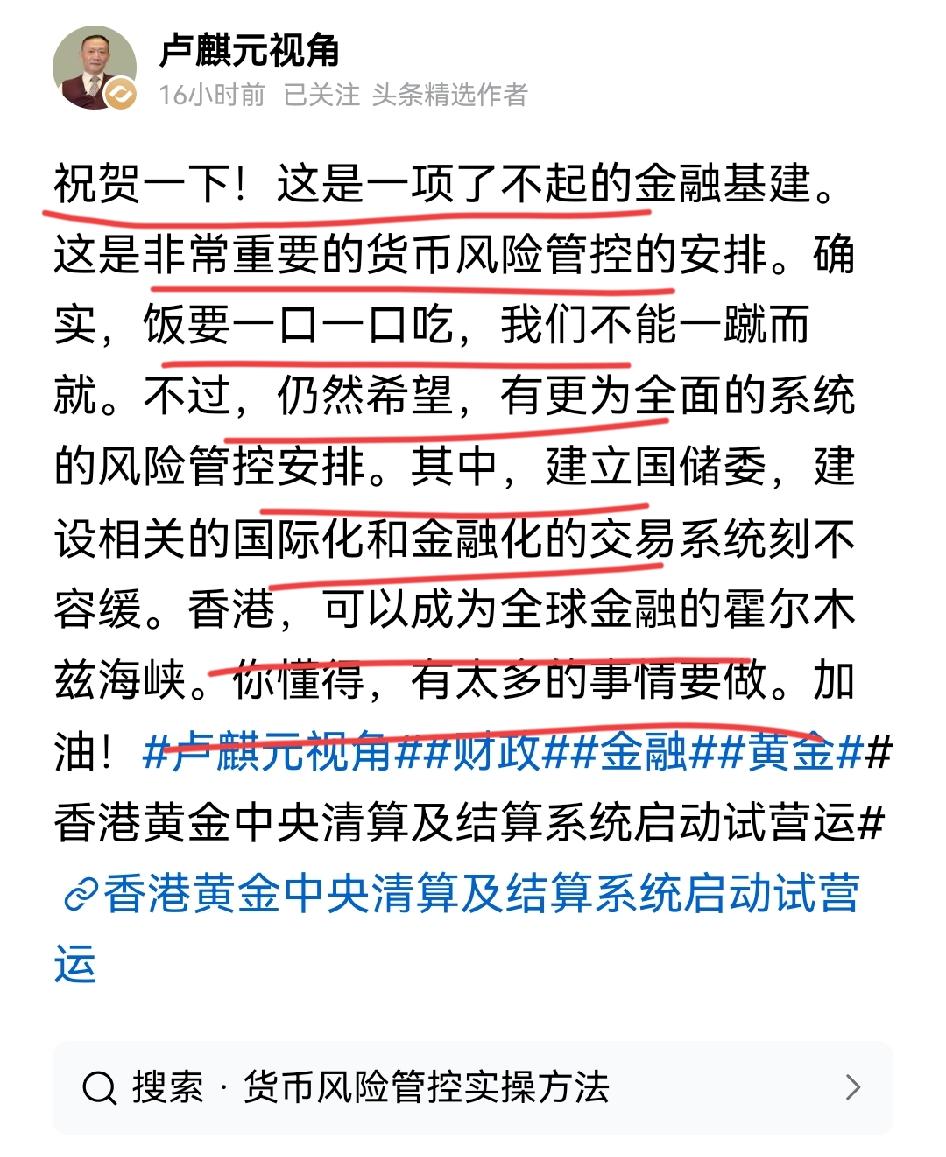

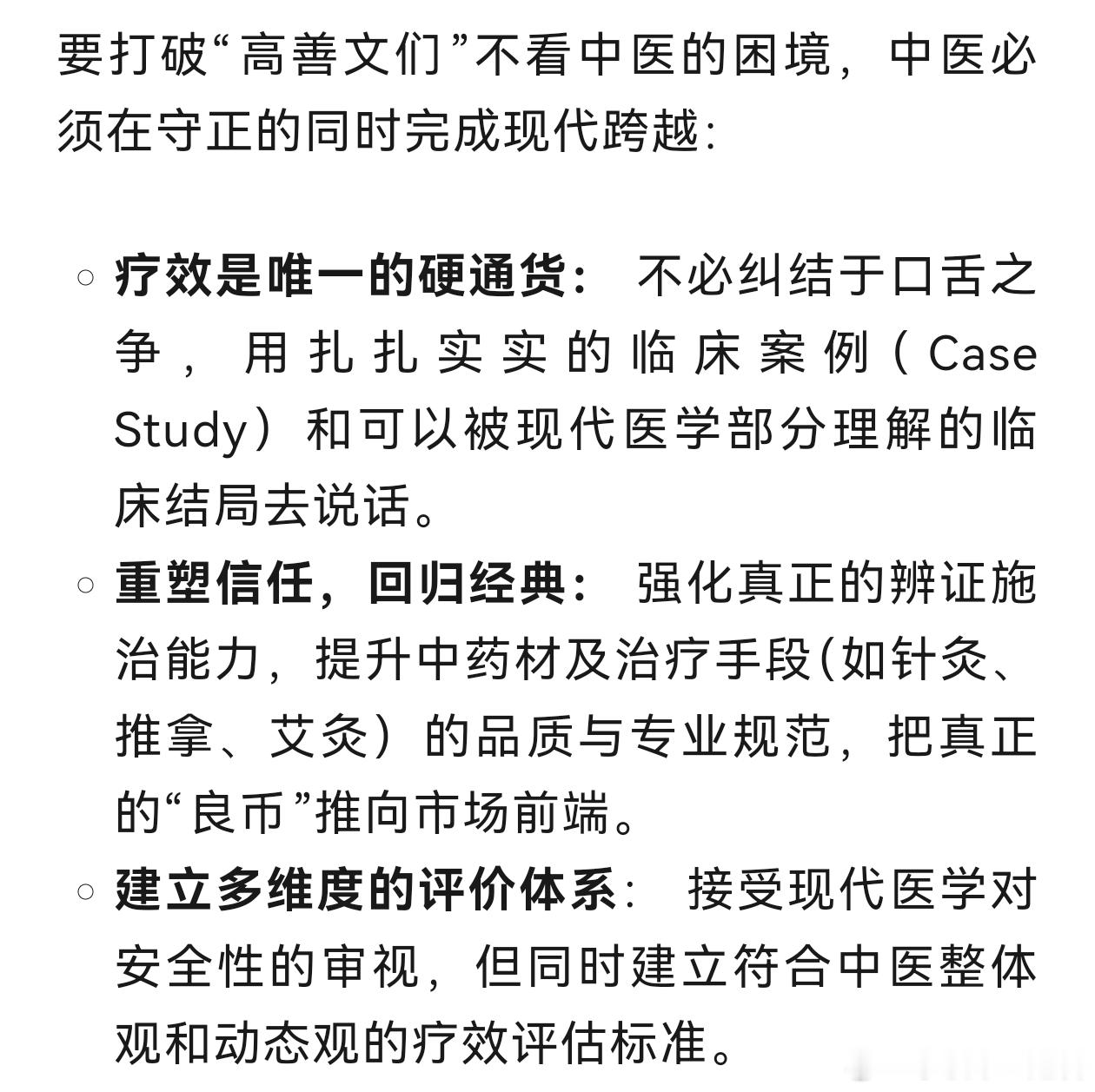

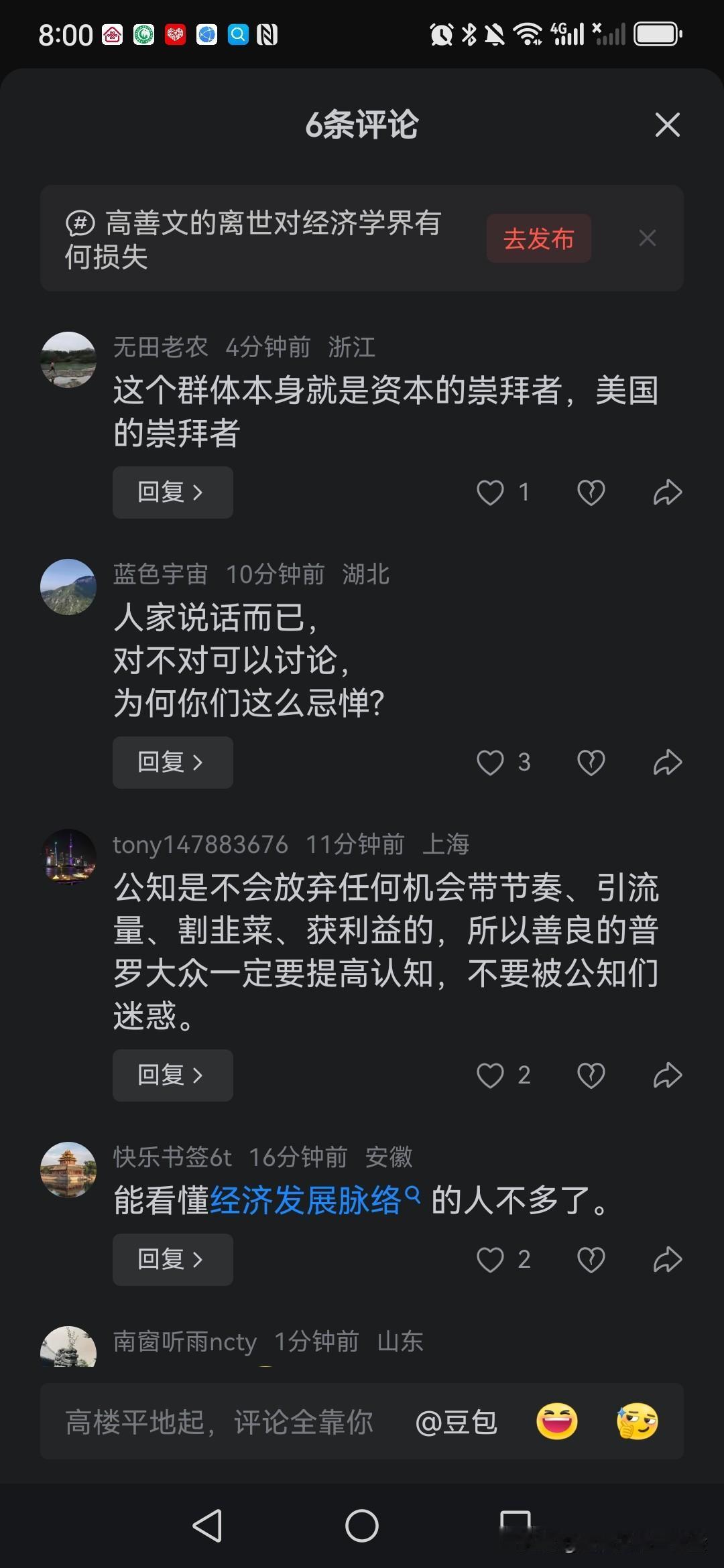

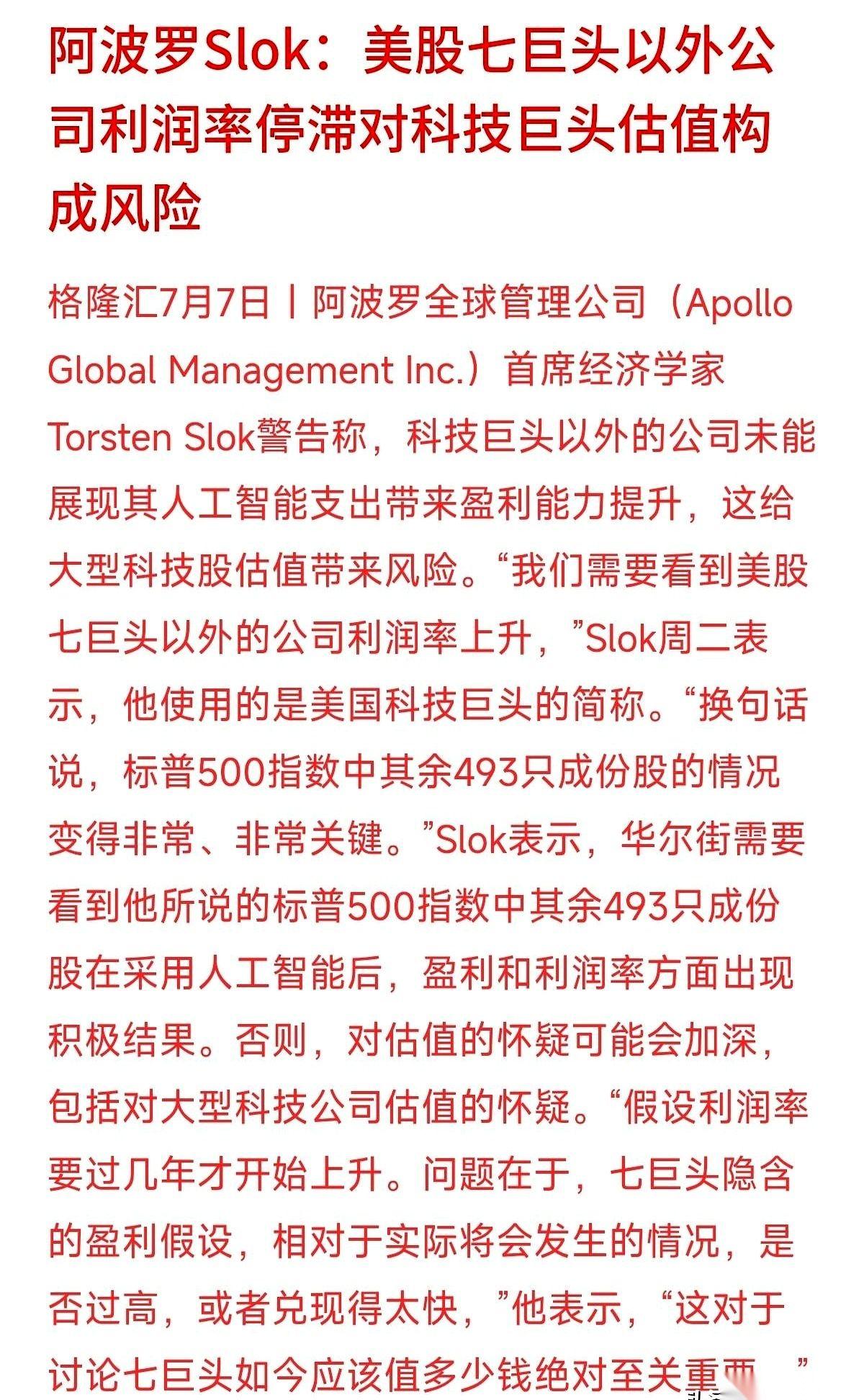

标签: 经济学

为什么美国底层民众反对全球化?Claude对此解答:美国底层民众反对全球化,不是

为什么美国底层民众反对全球化?Claude对此解答:美国底层民众反对全球化,不是一个单一原因造成的情绪反应,而是四十年经济结构变迁、具体生活体验和政治动员相互叠加的结果。可以从几个层面拆解。一、最直接的体验:工作和收入被"看得见地"拿走了过去几十年,美国跨国公司和华尔街金融资本通过产业外迁、离岸生产获取了巨额利润,而本土制造业则大规模外流,导致"铁锈地带"传统工业基地持续衰败。这不是一个抽象的宏观经济概念,而是具体到某个工厂关门、某个小镇失去核心雇主、某代人的职业路径断裂的真实体验——这也是J.D.万斯《乡下人的悲歌》里描述的那种代际衰落的社会心态土壤。对底层工人而言,"我的工厂搬去了墨西哥或中国"是一个直接可见、可归因的因果链条,远比"全球比较优势重新配置""供应链效率优化"这类经济学抽象概念更容易被感知和转化为政治愤怒。二、贫富差距扩大到了极端水平,而全球化恰好是最容易指认的"元凶"美联储2025年最新数据显示,美国最富有的0.1%家庭把控了全国13.8%的财富,而最底层50%家庭所拥有的财富占比仅为2.5%。从1990到2010年间,美国收入最高1%人群的收入占比每年以约0.2%的速度上升,增速明显快于英国等其他发达国家,美国的不平等程度正在与其他发达国家持续拉开距离。2008年金融危机后,政府救助措施又过度向金融机构倾斜,未能有效惠及普通民众,进一步加深了民众对金融精英和政治精英的不信任感——全球化在这个情绪土壤里,很容易成为"失业和工资差距扩大"的替罪羊,尤其是因为它确实是真实原因之一,只是未必是唯一或最主要的原因。三、一个值得注意的经济学反思:全球化未必是"元凶",但确实是"帮凶"这里有必要引入一个更严谨的视角——不少经济学家指出,叠加了技术进步效应的全球化,才是造成美国失业和工资差距扩大的完整图景,单纯把账算在全球化头上存在归因简化的问题。信息通讯技术进步本身就在持续降低对低技能劳动力的需求,即便没有全球化,自动化和智能化本身也会替代大量制造业岗位。更值得注意的是,即便通过关税等手段限制进口、把生产拉回本土,企业应对国内高工资和高生产成本的方式,往往是进一步提高自动化和智能化水平,用资本替代劳动——这意味着"反全球化"政策在中长期内,对底层就业的实际拉动效果会持续减弱,甚至可能进一步压低就业岗位数量。这也是为什么之前提到,2026年美国关税政策实施后,制造业就业不升反降的一个深层原因。四、"不可能三角":一个更根本的制度性张力哈佛大学经济学家丹尼·罗德里克提出的全球化"不可能三角"理论提供了一个更结构性的解释框架——一国无法同时完全实现民主政治、国家主权和经济全球化这三个目标。在一个高度全球化的经济体里,资本和企业可以自由跨境流动,这会大幅限制本国政府的政策空间,使其难以通过劳动者保护、累进税制改革等手段有效回应国内选民对分配公平的诉求。换句话说,底层民众对全球化的不满,某种程度上是在为"资本可以自由流动、但选票和政治诉求却被困在国境线内"这个制度性错位买单——他们能投票影响的政府,恰恰是在全球化框架下政策工具最受限的那个环节。五、政治动员层面:反全球化叙事的现实政治收益也有分析指出一个更犀利的观察——部分西方国家的政客选择以"解决国内收入不平等"为名抵制全球化,未必是真心相信这样做能改善国内分配问题,而更可能是因为这个叙事能以更低的政治成本赢得选票、巩固执政地位,同时避免直接触碰"不可能三角"里更棘手的制度性改革(比如税制改革、社会保障体系重构),这类改革往往牵涉既得利益集团、推进难度更大。相比之下,把矛头指向"外部力量"(全球化、中国、移民)在政治操作上要容易得多。六、一个值得留意的连带现象:反全球化情绪外溢到了环保等其他议题一个有意思的延伸观察是,美国工人阶级近年也表现出对环保议题的抵触态度——这看似矛盾(工人阶级通常是污染的直接受害者),但逻辑上是一致的:特朗普的胜选很大程度上依托于白人蓝领对全球化产业转移的愤怒,而他开出的政策药方,除了反对全球化和自由贸易外,还包括废除环保署、放松环保管制、拒绝对气候变化议题做出承诺。这反映出当经济安全感被持续侵蚀后,底层选民更倾向于支持任何承诺"保护本土就业、减少外部干预"的整体政治叙事包,即便这个叙事包里包含了客观上可能损害自身长期利益(比如环境健康)的其他政策——这是经济焦虑外溢到其他公共议题投票偏好的一个典型案例。总结美国底层民众反对全球化,本质上是真实的产业空心化体验、被技术进步放大的失业和工资压力、创纪录的贫富分化、"不可能三角"式的制度性政策失能,以及政治动员刻意简化归因这五重因素叠加的结果。全球化确实是造成这一局面的原因之一,但把它当作唯一或核心归因,某种程度上也是一种被政治叙事简化后的认知产物——这也是为什么即便反全球化政策(如关税)已经实施,底层就业和收入状况也未必能得到实质性改善,因为它并未触及技术替代、资本自由流动与民主问责错位这些更深层的结构性矛盾。

全世界所有的国家,都在想办法发展国内的经济,但我们这里相反,有人却在想办法消灭自

全世界所有的国家,都在想办法发展国内的经济,但我们这里相反,有人却在想办法消灭自己的企业。自从“民营经济退场论”在网上出现,到现在八年过去了,网络上仍然有少数人在追着国内的企业家咬,强调他们是资本家在剥削本国的工人阶级的剩余价值。当然这也难怪,我们国家是以马克思主义为自己的指导思想的,对马克思主义信仰是正常现象。但如果把马克思主义做错误的解读,绝对不是因为水平不够,只能让大家认为他们是故意的。因为,马克思主义政治经济学,谁都知道是用来指导革命的,而不是用来指导怎么发展经济的。这就像生物学是研究动植物生产的,却有人用生物学来研究牛肉的价格问题,这到底是牛的问题还是人的问题?其实问题的关键,根本不在于民营企业是不是资本家,到底是不是存在剥削。只要我们的政府是真心为人民的,法律制度是不可能允许资本家剥削的,资本家想剥削都做不到。为什么在遵守劳动法方面,反而是外国独资和合资企业,做的普遍比国内的民营企业要好?如果我们国内的民营企业普遍存在剥削,那外商独资和合资企业,到底是不是也存在剥削?所以问题的关键不在于剥削本身,而在于国内民营企业,为什么不如外商独资和合资企业做得好。这个问题的原因当然也有很多,但最关键的原因在哪儿,能不能在短时间内得到解决,才是最重要的:如果国内民营企业做的不好是因为缺乏资金积累,说明我们国内的投资环境存在不足,应该把解决问题的关键放在解决投资环境上;如果国内民营企业做的不好是因为缺乏技术优势,而因此利润太低,我们就应该一边督促民营企业遵纪守法,一边帮助他们提高技术水平,以获得技术优势,保证民营企业有足够的利润;其实从国家把“不能欠农民工工资”作为治理重点那一天开始,说明政府已经认识到,改革开放初期那种粗放式发展方式已经走到了尽头。尤其是在环境治理等方面,现在的民营企业,普遍比九十年代末已经进步了很多。不过,法制健全是需要过程的,不可能因为一个文件一部法律的出台就一蹴而就。前些年流行一个热词:软着陆。现在的996现象存在,说明我们国内的民营企业,在遵纪守法的观念方面仍然有较大差距,同时说明当年的软着陆问题并没有解决太好。我们的媒体上,以前喜欢说我们用几十年的时间,做到了西方几百年才做到的事。但从现在的种种现象看,我国制造业世界第一,似乎只是万里长征走完了第一步。目前国内的所以媒体上,有人喜欢说我们已经是发达国家了,美西方也愿意把我们当发达国家对待。但实际上从关于剥削的话题看,我们距离发达国家,不仅仅是gdp的问题,也不仅仅是人均收入的差距。尽管我们自己跟自己比,改革开放几十年取得了巨大的成就,但无论从法律制度还是从大多数人的观念,这些软实力我们的差距还不小。

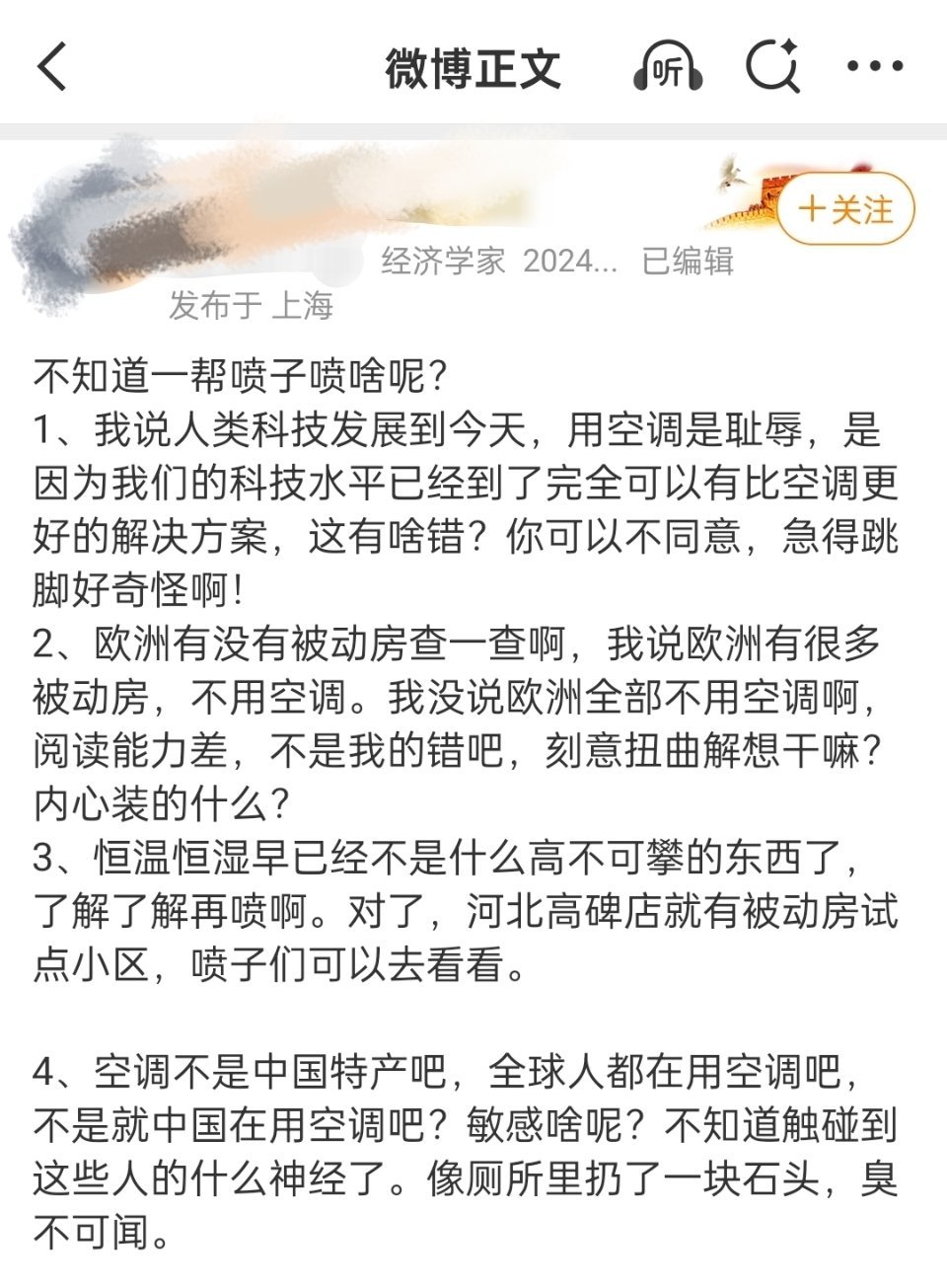

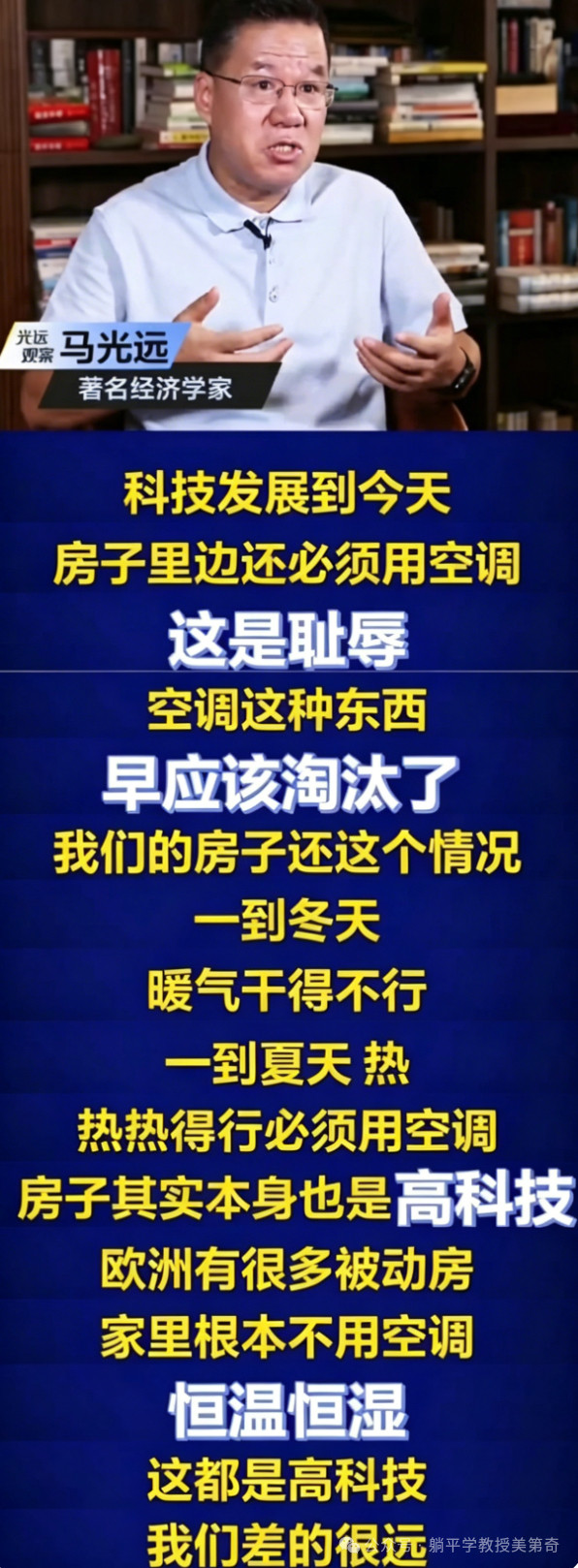

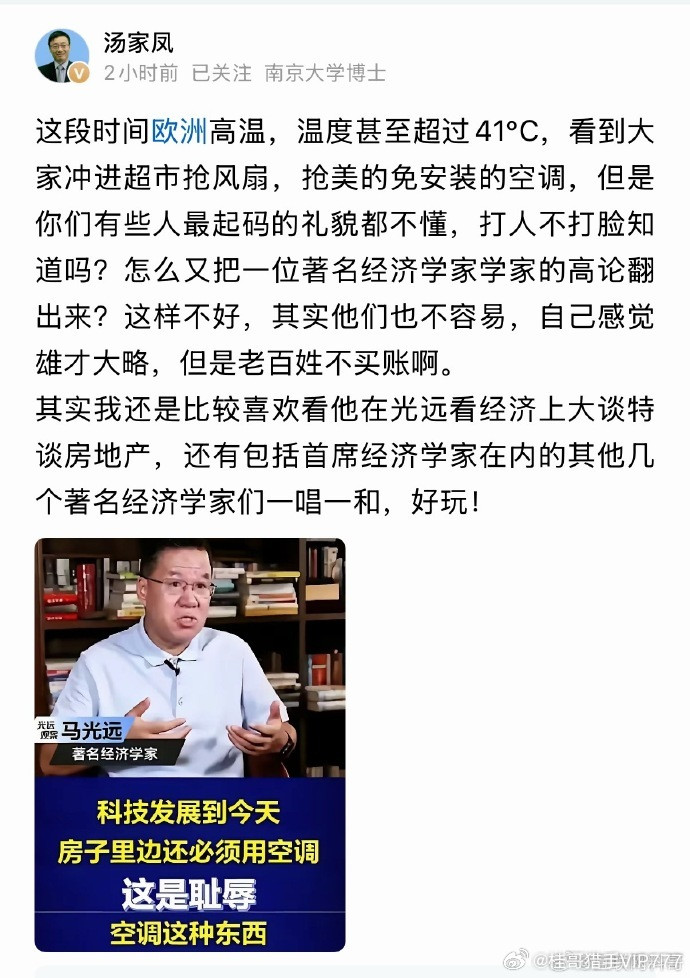

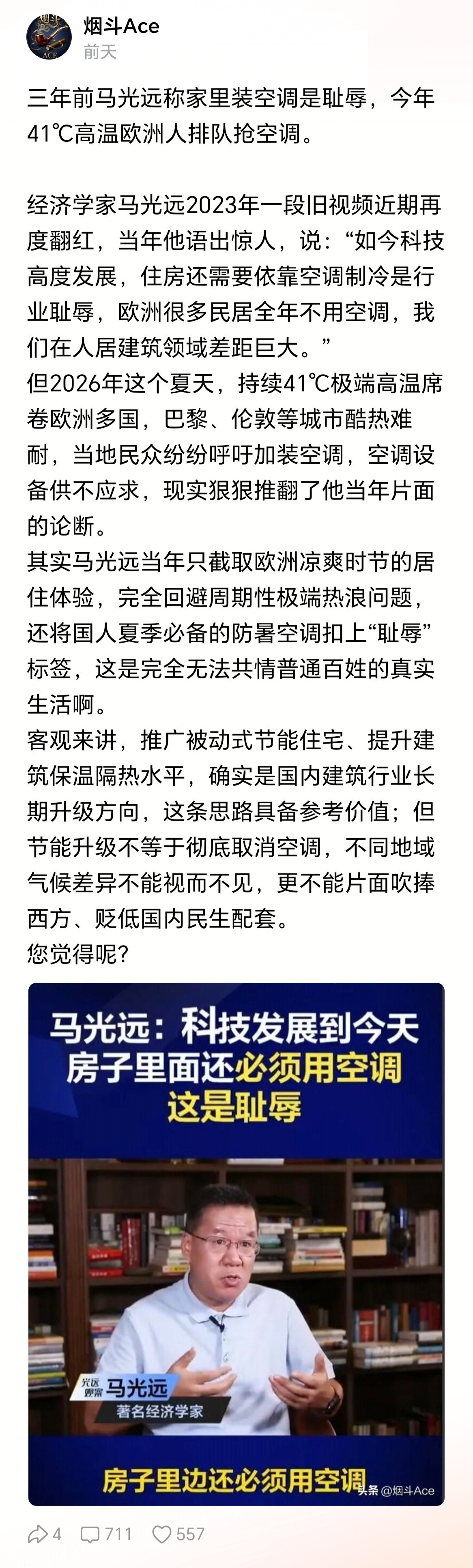

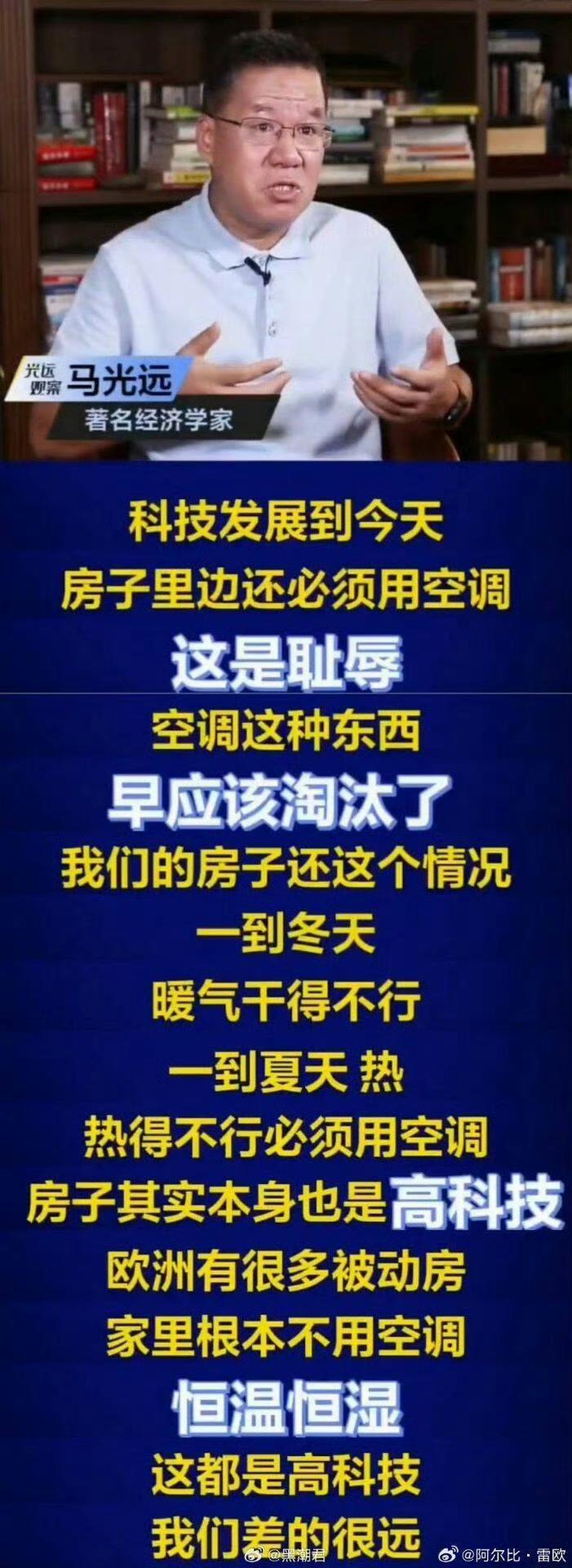

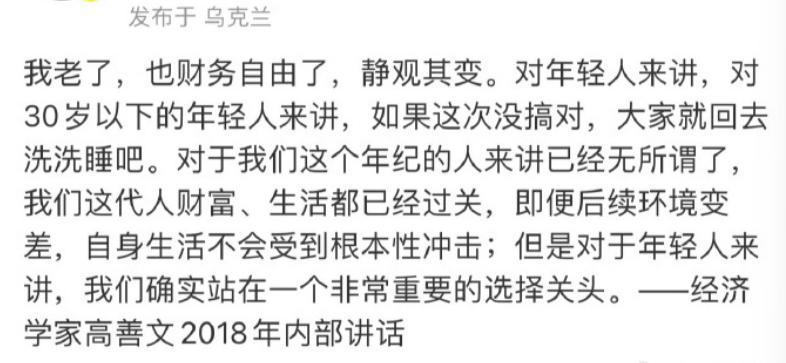

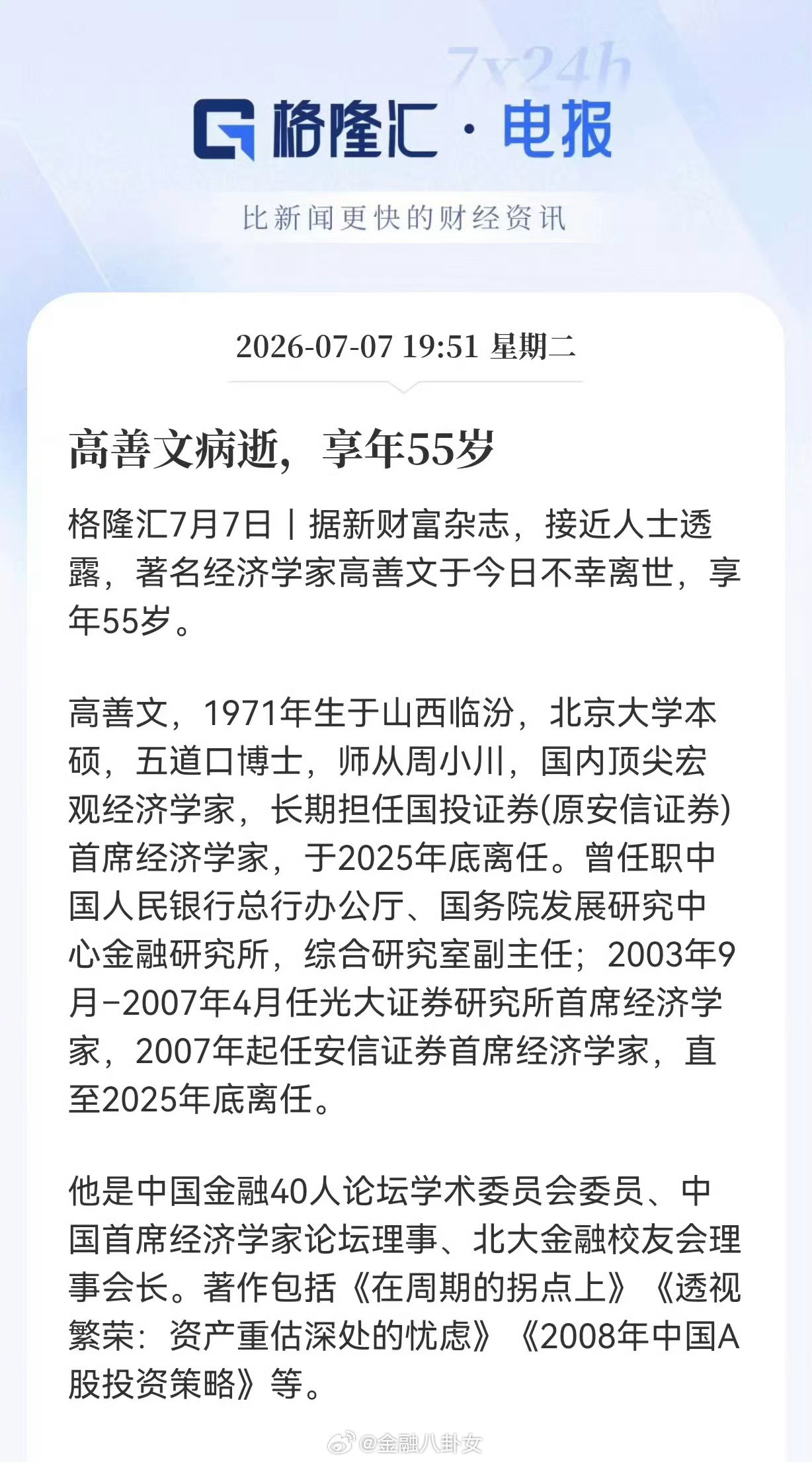

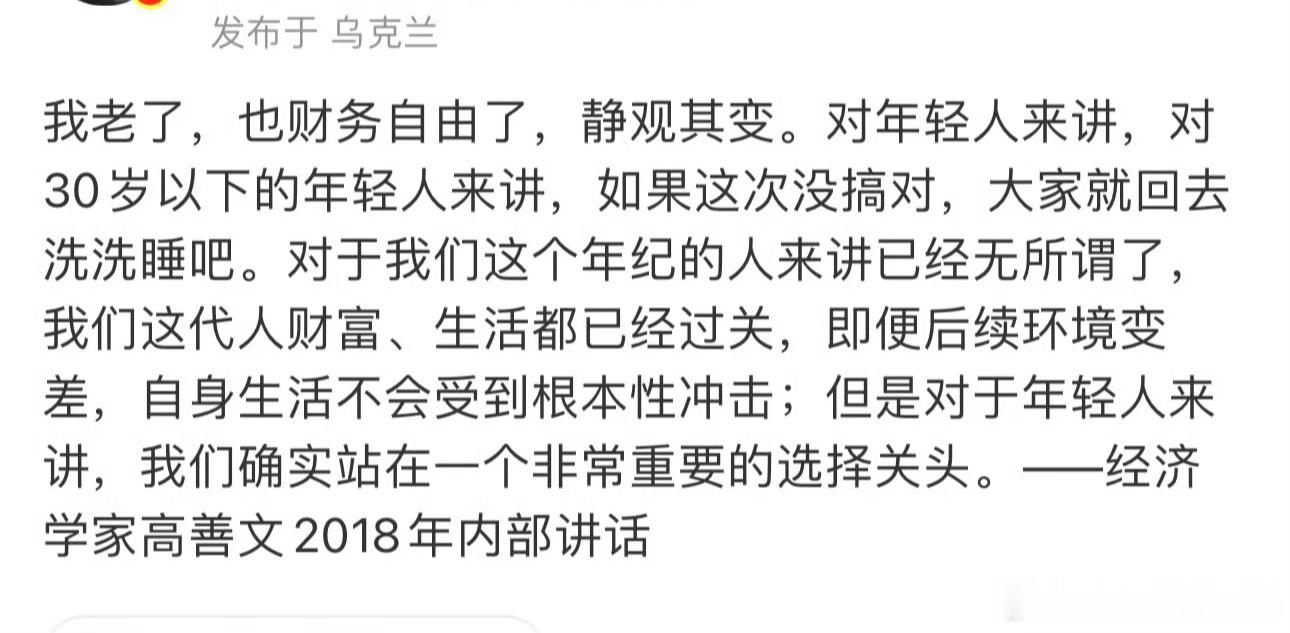

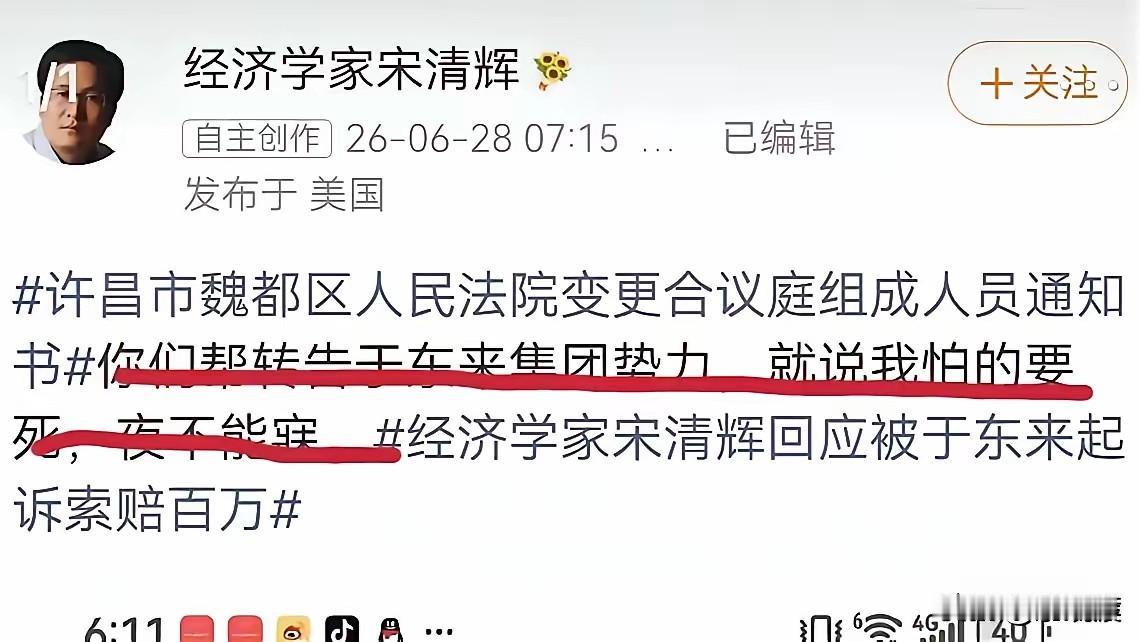

著名“经济学家”宋清辉这是回美国述职去了吗下回记得叫上马光远,顺便去欧

著名“经济学家”宋清辉这是回美国述职去了吗下回记得叫上马光远,顺便去欧洲发达国家瞻仰下人家的大楼和住宅是如何做到不安装空调也能很凉快的。说实话现在也没搞懂“欧洲的房子早就实现恒温恒湿了”,到底是怎么实现的。