标签: 银行

成功的把财产规划没了!以当初邹市明的财富情况,把钱放银行里,每年光是利息就得好

成功的把财产规划没了!以当初邹市明的财富情况,把钱放银行里,每年光是利息就得好几百万。可怎么现在就破产了?听说主要是当初邹市明每天在家里打游戏,被他的妻子嫌弃说不上进,然后就要求他去做投资。后面不是各种拳击馆餐馆胡乱的投资,成功给自己每年躺赚的生活给作没了,而且听说他们所开的拳击馆光是一盏灯就得八百多万,这哪里是投资理财,这分明是有钱没地花。听说现在钱也没了;婚姻也岌岌可危;不知道现在她后不后悔当初嫌弃邹市明不上进,要求他去做投资理财的。

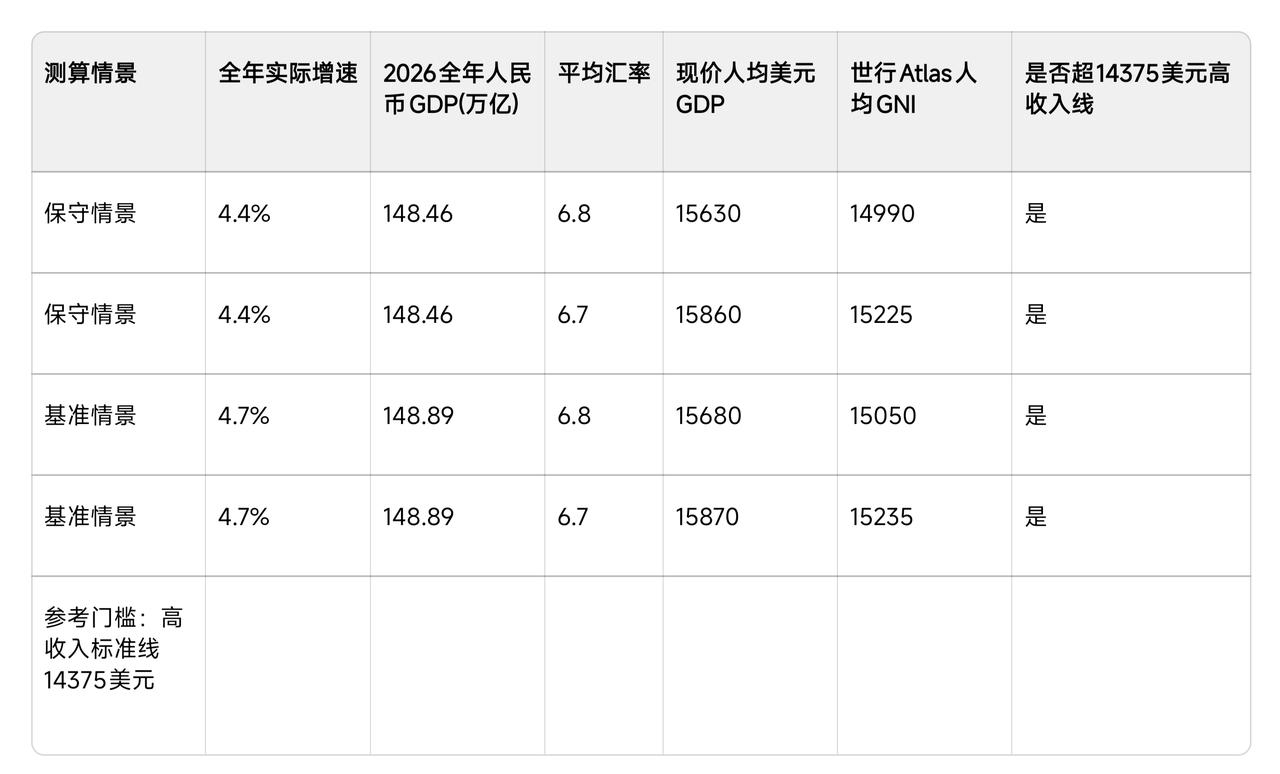

中国2026年肯定能成为高收入国家,基本上跨过了“中等收入陷阱”!中国今年上半

中国2026年肯定能成为高收入国家,基本上跨过了“中等收入陷阱”!中国今年上半年GDP增速刚刚公布,由此推算:即便按照最保守的情况,中国也将会在2026年成为高收入国家。一、核心前提先理清(关键区分)1.2027财年(2026.7–2027.6)高收入门槛:人均Atlas法GNI>14375美元,评判依据是2026全年经济数据,2027年7月世行才会正式公布结果。2.世行不用当年实时汇率,采用Atlas三年平滑汇率法(当年+前两年通胀调整平均汇率),会抹平人民币短期涨跌,比简单现价美元更保守;3.我国GNI≈GDP(常年为GDP的99.4%左右),二者数值差距极小,可近似同步测算;4.2025年基准数据:人民币GDP:140.19万亿元;Atlas法人均GNI:14078美元,距离14375美元仅差297美元;2025年差距很小,2026年只要正常增长即可填补缺口。二、分两种增速测算设定基础条件:人口:2026年末约14.00亿人(小幅负增长);GDP平减指数(通胀)取1.5%,名义增速=实际增速+1.5%;分两种汇率情景:全年平均汇率6.8(中性)、6.7(人民币偏强);Atlas平滑汇率会适度压低美元数值,比简单现价美元低3%~5%。情景1:全年实际增速4.4%1.人民币全年GDP名义增速=4.4%+1.5%=5.9%140.19×1.059≈148.46万亿元人均人民币GDP=148.46÷14≈10.60万元/人2.现价美元GDP(简单换算,非Atlas官方口径)汇率6.8:148.46÷6.8≈21.83万亿美元,人均≈15630美元汇率6.7:148.46÷6.7≈22.16万亿美元,人均≈15860美元3.世行Atlas法人均GNI(权威判定标准)平滑汇率下调约4%,折算后:6.8汇率:15630×0.96≈14990美元6.7汇率:15860×0.96≈15225美元两个数值均大幅超过14375美元门槛。情景2:全年实际增速4.7%(上半年官方增速)1.人民币全年GDP名义增速=4.7%+1.5%=6.2%140.19×1.062≈148.89万亿元人均人民币GDP=148.89÷14≈10.64万元/人2.现价美元GDP汇率6.8:148.89÷6.8≈21.90万亿美元,人均≈15680美元汇率6.7:148.89÷6.7≈22.22万亿美元,人均≈15870美元3.世行Atlas法人均GNI6.8汇率:15680×0.96≈15050美元6.7汇率:15870×0.96≈15235美元同样显著高于14375美元标准线。三、结论:2026年能否跨过高收入门槛?1.数据层面:完全可以达标无论全年实际增速4.4%还是4.7%,无论人民币全年平均汇率6.7还是6.8,经过世行Atlas平滑汇率调整后的2026人均GNI都会稳定突破14375美元。2.时间节点说明2026全年数据要等到2027年7月1日,世界银行更新FY28收入分类标准时,才会正式认定中国进入高收入经济体行列。四、精简汇总1.人民币GDP总量(2026全年)4.4%增速:约148.46万亿元4.7%增速:约148.89万亿元2.现价美元GDP总量4.4%:21.83~22.16万亿美元4.7%:21.90~22.22万亿美元3.Atlas法人均GNI(判定标准)两种增速、两种汇率下,区间14990~15235美元,全部超过14375美元高收入门槛;4.阶段定位:2026年数据满足世行高收入数值标准,但经济结构层面仍处在跨越中等收入陷阱的过渡期。

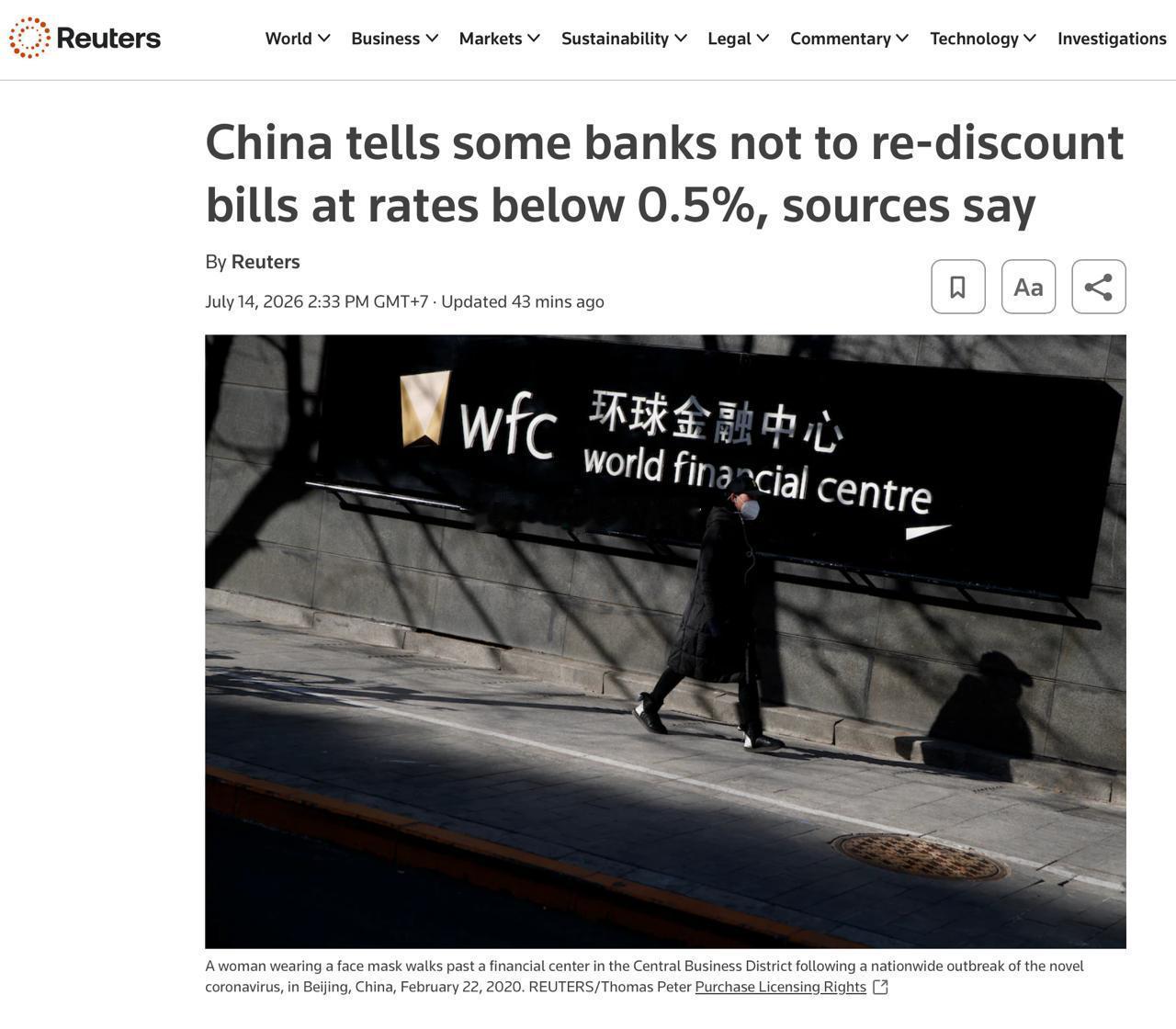

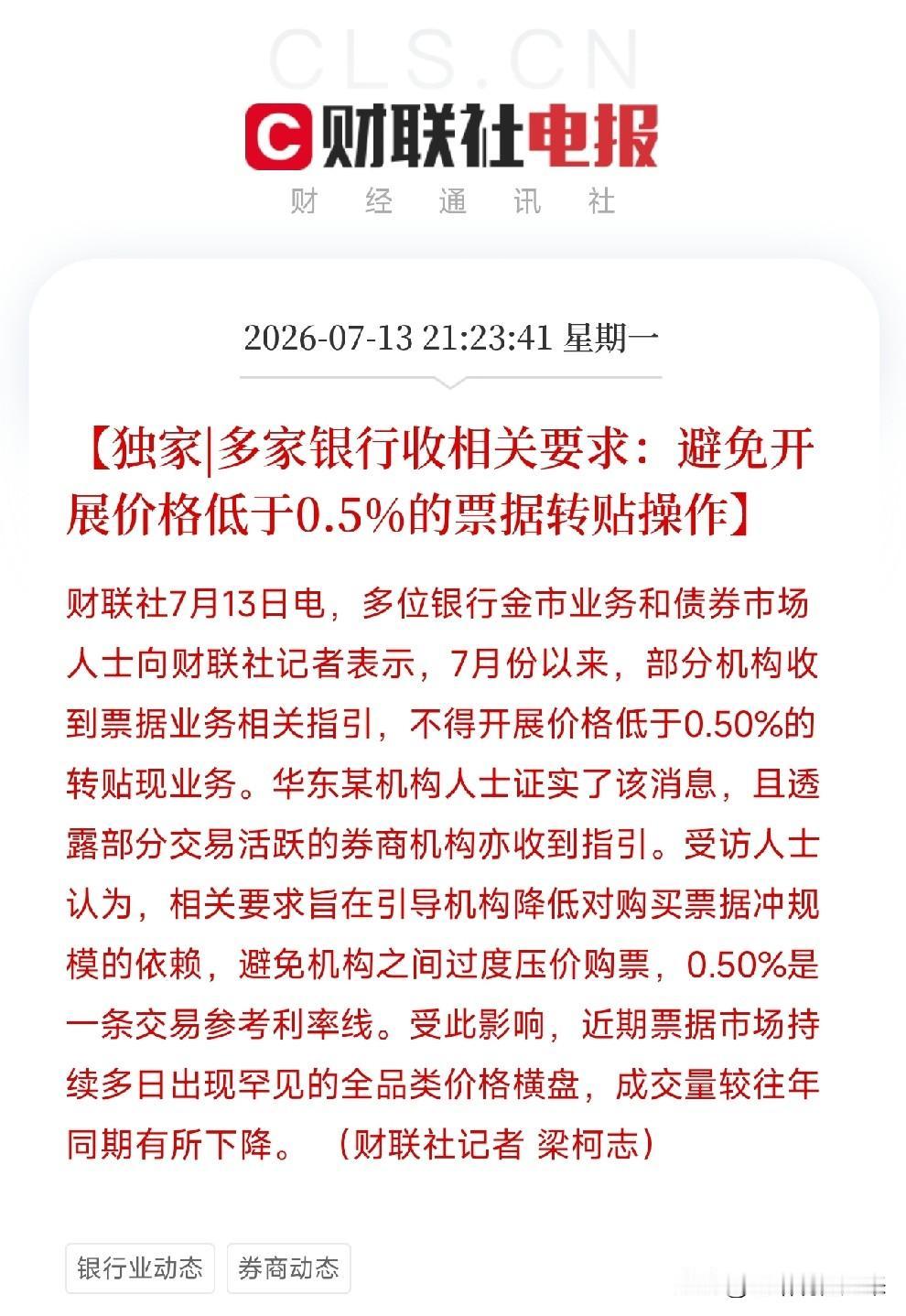

路透社报道,知情人士透露,中国监管部门已向部分银行发出指导意见,要求开展票据再贴

路透社报道,知情人士透露,中国监管部门已向部分银行发出指导意见,要求开展票据再贴现业务时,利率不得低于0.5%。此前因信贷需求疲软,银行为完成放贷指标、消化多余流动性,竞相入市购买票据,导致转贴现利率急剧下滑

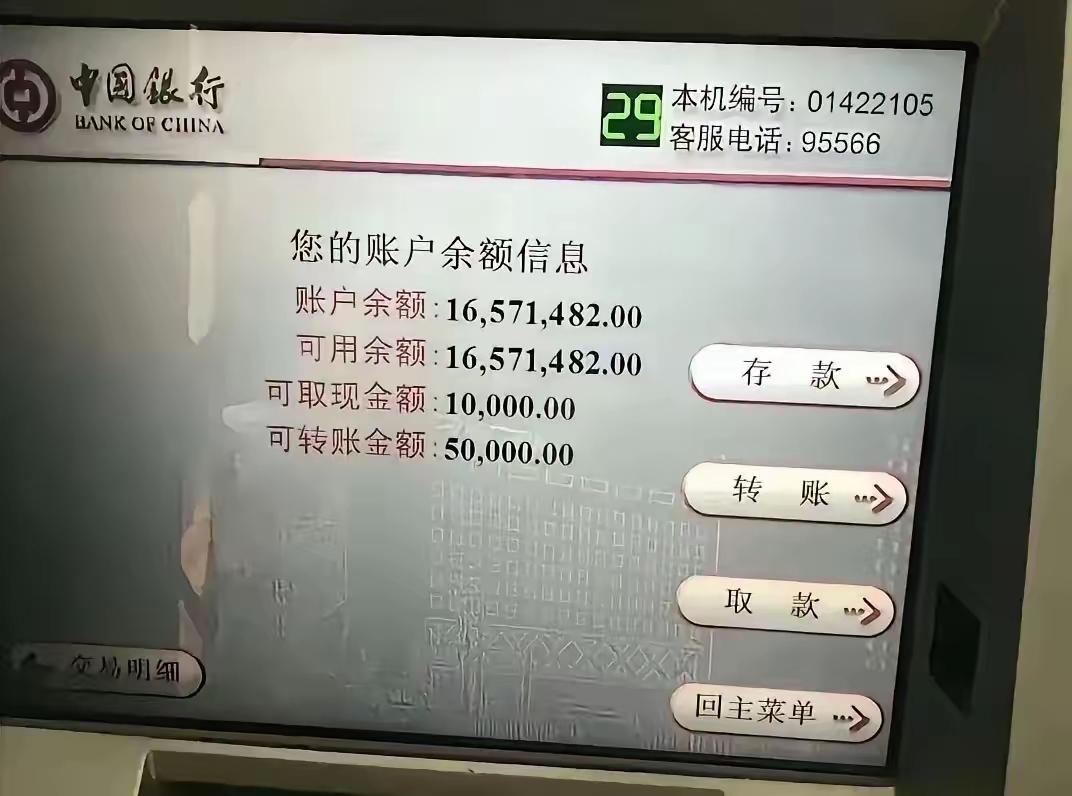

![网友意思两个亿存银行,每年的利息完全可以躺家里打游戏。[呲牙笑]](http://image.uczzd.cn/15161223516810490256.jpg?id=0)

一个年顺差近1.2万亿美元的国家,钱到底去哪了?国内投资走弱、消费收缩,十四

一个年顺差近1.2万亿美元的国家,钱到底去哪了?国内投资走弱、消费收缩,十四亿人创造全球最大贸易顺差,民众却很难切实感受到红利2025年我国货物贸易顺差创历史新高,接近1.2万亿美元,数据光鲜,另一面经济问题凸显:投资疲软,消费放缓出口走强、内需承压并非空谈,是基础经济逻辑国研中心原副主任刘世锦近年多次指出:顺差本质是对外输出储蓄,巨额资金投向海外,国内可用资源相应减少。近1.2万亿美金顺差,大量产出未转化为国内居民收入,直接外销。多数人只追捧出口数据,忽视顺差背后国内消费面临的压力顺差只是表象,根源是长期高储蓄、低消费的结构性矛盾很多人可能没概念,中国的储蓄率到底高到什么程度。2025年国民总储蓄率还在42%以上,峰值时期甚至突破过50%。全球平均水平呢?大概25%左右,差了快一倍储蓄和消费是一枚硬币的两面,储蓄多了,消费自然就少。这笔钱没有变成老百姓餐桌上的饭菜、衣柜里的新衣、假期里的旅行,而是变成了工厂设备、海外厂房、国外债券说直白点,中国人辛辛苦苦造出来的产品,很大一部分卖给了外国人,赚回来的美元,又拿去买了海外资产。国内消费者反而没享受到这部分产出对应的福利这不是谁的错,是国民经济运行的客观规律。贸易顺差等于国民储蓄减去国内投资,储蓄多、投资消化不了,剩下的就只能流到国外过去这些年,这个矛盾被房地产和基建掩盖了。那时候房地产火、基建猛,国内投资能吃掉大部分储蓄,顺差虽然也大,但还没这么扎眼。现在房地产进入调整期,基建增速也下来了,国内投资兜不住这么多储蓄,过剩产能就只能往海外找出口,顺差自然越滚越大2025年固定资产投资同比下降3.8%,就是最直接的信号那这1.2万亿美元具体去了哪儿?很多人以为都变成了外汇储备,其实不是。经常账户的顺差,必然对应资本与金融账户的逆差。钱从贸易口子赚进来,又从投资口子流出去。一部分变成了对外直接投资。2025年中国对外非金融类直接投资超过1500亿美元,连续多年稳居世界前列。另一部分流向了证券投资。国内机构和个人买海外股票、债券,通过港股通配置香港市场资产。还有一部分是"藏汇于民"。企业和银行把外汇留在海外账户,不结汇成人民币。真正沉淀到官方外汇储备的反而是少数。2025年末外汇储备3.36万亿美元,增幅远不及当年的顺差规模。说白了,这笔钱没有凭空消失,只是从"商品"形态变成了"海外资产"形态。问题在于,这些资产的收益,有多少能回流到普通老百姓的口袋里?答案可能让人失望。高储蓄的结构里,大头是企业储蓄,尤其是国有企业。国有资本分红比例长期偏低,大量利润留在企业账上,只能用来投资或者对外输出,没法转化为居民收入和消费。居民储蓄那边分化也很严重。真正有高储蓄的是少数高收入群体,他们的消费倾向本来就低,钱再多也不会多花多少。而占人口大多数的普通家庭,面临养老、医疗、教育的压力,不敢花钱,只能拼命攒钱应对不确定性。这就形成了一个怪圈:越不敢消费,储蓄就越多;储蓄越多,产能就越依赖海外;出口越猛,顺差越大,国内消费占比就越低。2025年底的中央经济工作会议专门点了这个问题——"国内供强需弱矛盾突出"。供给端产能全球第一,需求端内需跟不上,缺口只能靠外需填。填着填着问题就来了。外需是别人说了算的,人家经济不好、加关税、搞脱钩,出口说掉就掉。把经济增长的宝押在别人身上,始终不踏实。更关键的是,出口赚的钱,老百姓获得感不强。工厂开工了,工人有工资,但产业链上的利润大头,要么留在企业变成再投资,要么变成海外资产,真正转化为普通居民可支配收入的比例有限。这就是为什么数据上顺差全球第一,很多人却没觉得自己变富了。财富在宏观账面上增加了,但微观到每个人的钱包,感受没那么明显。刘世锦最近一直在呼吁,要把改革的突破口放到储蓄-消费机制上。他甚至给出了具体目标:三年内把全社会储蓄率降到40%以下,企业储蓄率降到20%以下。怎么降?说白了就是让企业多分红,让居民少存钱、敢花钱。比如提高国有资本分红比例,把更多利润划转到社保,让老百姓养老看病有底气,自然就敢消费了。比如完善社会保障体系,减少预防性储蓄的动机。比如调整收入分配结构,让中低收入群体多拿钱,他们的边际消费倾向更高,拿到钱更愿意花出去。这些话说起来容易,做起来难。动储蓄就是动利益格局,涉及国企、财税、社保方方面面的改革,每一步都不容易。但方向是明确的。一个14亿人口的大国,经济终究要靠内需托底。靠出口赚全世界的钱当然好,但如果赚回来的钱不能转化为本国人民的消费和福利,那顺差再大,也只是纸面的数字。什么时候老百姓敢花钱、愿意花钱了,储蓄率真正降下来了,内需真正起来了,那时候的顺差可能没这么大,但经济的健康度和老百姓的获得感,一定会比现在强得多。

请问,一个年顺差近1.2万亿美元的国家,钱到底去哪了?投资负增长,消费转负,

请问,一个年顺差近1.2万亿美元的国家,钱到底去哪了?投资负增长,消费转负,14亿人挣的全球最大顺差,老百姓的口袋里为什么没感觉?这个问题不是简单抱怨,它问到的是中国经济眼下最关键的一道弯。很多人一看顺差,就觉得国家赚钱了、企业赚钱了、外汇回来了,老百姓口袋也该暖起来。可现实很拧巴,港口很忙,工厂很忙,海外订单不少,普通家庭买房、买车、换手机却越来越谨慎。数据很热,体感偏冷,这里头不是谁把钱藏起来那么简单,而是钱在经济系统里走了一条普通人不容易摸到的路。大家可以把一个国家想成一个大家庭,家里人天天加班做产品,卖给外面的客户,账面上确实多了一笔收入,可这笔收入不等于每个成员手里都多了一沓现金。它可能变成企业账上的留存收益,变成银行存款,变成外汇资产,也可能变成新的设备和产线。普通人真正能感受到的,不是顺差数字,而是工资涨没涨,社保托底够不够,房贷压力轻没轻,老人看病和孩子教育有没有少操心。刘世锦讲的那个逻辑,核心就在这里:顺差也是储蓄,一个国家出口大于进口,说明它生产出来的一部分东西没有留在国内被消费掉,而是拿到国外换回资产。这条路在工业化早期很有用,那时资本少,靠高储蓄、高投资、高出口,把工厂建起来,把路桥港口修起来,把产业链养出来,这份功劳不能抹掉。问题是,一套办法能让人从少年长到成年,却未必能让成年人一直健康跑下去。过去高储蓄不吓人,钱能投出去。房地产像一台巨大的吸水泵,基建像一条很长的输送带,储蓄进来,就能变成楼、路、桥、厂房、园区,带动就业,也把消费短板遮住了。到了2025年,全社会固定资产投资已经转负,房地产开发投资还在下滑,基建也没法像过去那样一脚油门踩到底。储蓄还在那里,投资池子却变浅了,水不再顺畅流到居民收入里,大家自然会问:国家赚了这么多,我怎么没感觉?更关键的是,储蓄从来不是十四亿人平均分。2022年那55万亿总储蓄,大体一半在企业,一半在居民。企业那一半,听着像企业赚了钱,可企业少分红,居民就拿不到资本收益。过去投资机会多,利润留下来还能扩大产能;现在不少行业已经不缺产能,钱继续堆在供给端,容易变成价格战,企业累,员工累,利润薄,消费还是起不来。居民那一半,也不是一人一份。招商银行的零售资产结构很有代表性,少数高净值客户掌握了绝大部分资产。社会上确实有储蓄,可储蓄集中在消费倾向较低的人手里。一个月多一万的人,未必多花一万;一个月多五百的老人、农民工、普通打工家庭,可能马上花在吃穿、交通、药品、家电维修和孩子支出上。消费不光看总钱数,更看钱在谁手里。这也是为啥单纯喊“让居民把存款花出来”没啥用。很多家庭不是不想花,是不敢花。房子还没稳,工作预期不稳,父母养老要靠子女补,孩子教育支出压在前面,医疗账单又没人敢赌。消费不是情绪按钮,按一下就起来;消费是安全感的结果,底盘稳了,钱包才会打开。真正的抓手,不是把钱继续往项目里砸,而是让收入分配结构更顺。企业赚到的钱,要更多通过分红、工资、社保、公共服务回到居民端,国有资本更要承担长期民生功能。把一部分国有资本划入社保基金,表面看只是账本挪位,深处看是把过去几十年积累下来的公共资产,转成居民未来可预期的养老收入。资本不一定要换主人,关键是收益流向要变,不能永远只在投资端循环。养老金这件事看着小,实际牵着全局。城乡居民基本养老保险覆盖数亿人,领取者里农村老人占大头,月均待遇长期偏低。农村老人养老金不够,子女就得贴补;子女一贴补,自己的消费和育儿预算又被压住。一个老人账户上的几百块差距,传到年轻家庭那里,就是一部手机不换、一趟旅行取消、一辆车再等等。低收入群体拿到的每一块钱,往往很快进入超市、药店、菜场和县城小店,这才是真正能把内需转起来的钱。税制也一样。一个消费型社会,不能只靠间接税和企业投资来转。高收入群体有合理贡献,中低收入群体有更强保障,公共服务更均等,这不是搞平均主义,也不是否定企业家和资本的作用,而是让增长成果更顺畅进入多数人的生活。共同富裕不是让大家一起不富,而是让劳动、资本、公共资产三条收入渠道更平衡,让普通人有稳定预期,让市场有真实需求。中国未来不是不要出口,中国制造的竞争力来之不易,全球市场依旧重要。可一个成熟大国不能长期靠外部需求消化自己的巨大产能。出口强,是本事;国内消费强,才是底气。近1.2万亿美元顺差不是坏消息,它证明中国制造还很能打,真正要做的,是把产业能力、资本能力和财政能力,更多转成居民收入、社会保障和公共服务。让企业有利润,让劳动者有收入,让老人有保障,让年轻人敢消费,这条路走稳了,顺差才不会只是报表上的风光,也会变成千家万户日子里的踏实感。

#36岁内地女子香港银行用假钞被拘捕#【36岁内地女子在香港一家银行用假钞被拘捕

#36岁内地女子香港银行用假钞被拘捕#【36岁内地女子在香港一家银行用假钞被拘捕!警方正调查来源】7月13日,一名内地女子在香港湾仔一家银行内使用5000港元假钞被香港警方拘捕,引发关注。同日,香港警务处公共关系科当值新闻主任回应南都N视频记者称,该名36岁内地女子持港澳通行证赴港,其已涉嫌“行使伪制纸币”。警方正调查这些假钞的来源,案件已交由湾仔警区刑事调查队第四队跟进。据香港警方介绍,7月13日9时50分,警方接获一名银行职员报案称,在湾仔轩尼诗道熙华大厦的汇丰银行分行内,有一名内地女子使用5张1000港元,被怀疑是假钞。警方接报后到场调查,随后拘捕了该名女子。同日,香港警务处公共关系科当值新闻主任就此案回应南都记者称,该名36岁内地女子持港澳通行证赴港。警方接报到场调查后,证实该女子使用的千元钞票为假钞,并将其拘捕。目前该名女子已涉嫌“行使伪制纸币”,警方正调查这些假钞的来源,案件已交由湾仔警区刑事调查队第四队跟进。南都N视频记者陈丹玲

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药股份(2板)、联环药业(2板)、万邦医药、陇神戎发、上海凯宝、亚虹医药、新天地、九芝堂、灵康药业、亚泰集团点评:逆势活跃,基药扩容,估值修复2、银行板块:领涨个股:苏州银行、宁波银行、渝农商行、厦门银行、建设银行、齐鲁银行、工商银行、无锡银行、中信银行、沪农商行点评:避险配置,红利落地,中长思维3、智能医疗概念:领涨个股:新赣江、四川长虹、益诺思、众生药业、海正药业、康缘药业、金域医学、建发致新点评:业绩修复,估值回升,逢低布局4、石油、天然气概念:领涨个股:九丰能源(2板)、水发燃气、ZG石油、金宏气体、天壕能源、山东墨龙、通源石油、杭氧股份、汉嘉数智、珠海港、新潮能源、新天然气、海油发展、蓝焰控股、华锦股份、ZG海油、ZG石化点评:地缘引起,逆势走强,伺机而动5、中字头股票概念:领涨个股:中信重工(2板)、ZG软件、中远海特、ZG石油、ZG医药、中信银行、ZG石化、ZG海油、中航高科、ZG移动、中煤能源、ZG外运、ZG卫星、ZG电信点评:高息低估,估值修复,左侧思维6、国企改革概念:领涨个股:贵绳股份(3板)、沃顿科技(2板)、华建集团(2板)、联环药业(2板)、中信重工(2板)、陇神戎发、九芝堂、水发燃气、奇精机械、亚泰集团、天目药业、ZG软件、点评:顶层定调,重组提速,蓄势整固7、高股息概念:领涨个股:九芝堂、中远海特、苏州银行、华润江中、渝农商行、陕西煤业、羚锐制药、ZG石油、陕鼓动力、东阿阿胶、ZG神华点评:地缘扰动,避险升温,逆势活跃以上资讯仅供参考,观摩学习,不作为投资建议,祝您股票大涨!您的关注点赞是我坚持更新的最大动力,感谢大家支持!欢迎转发收藏分享,评论区留言,祝您万事如意!