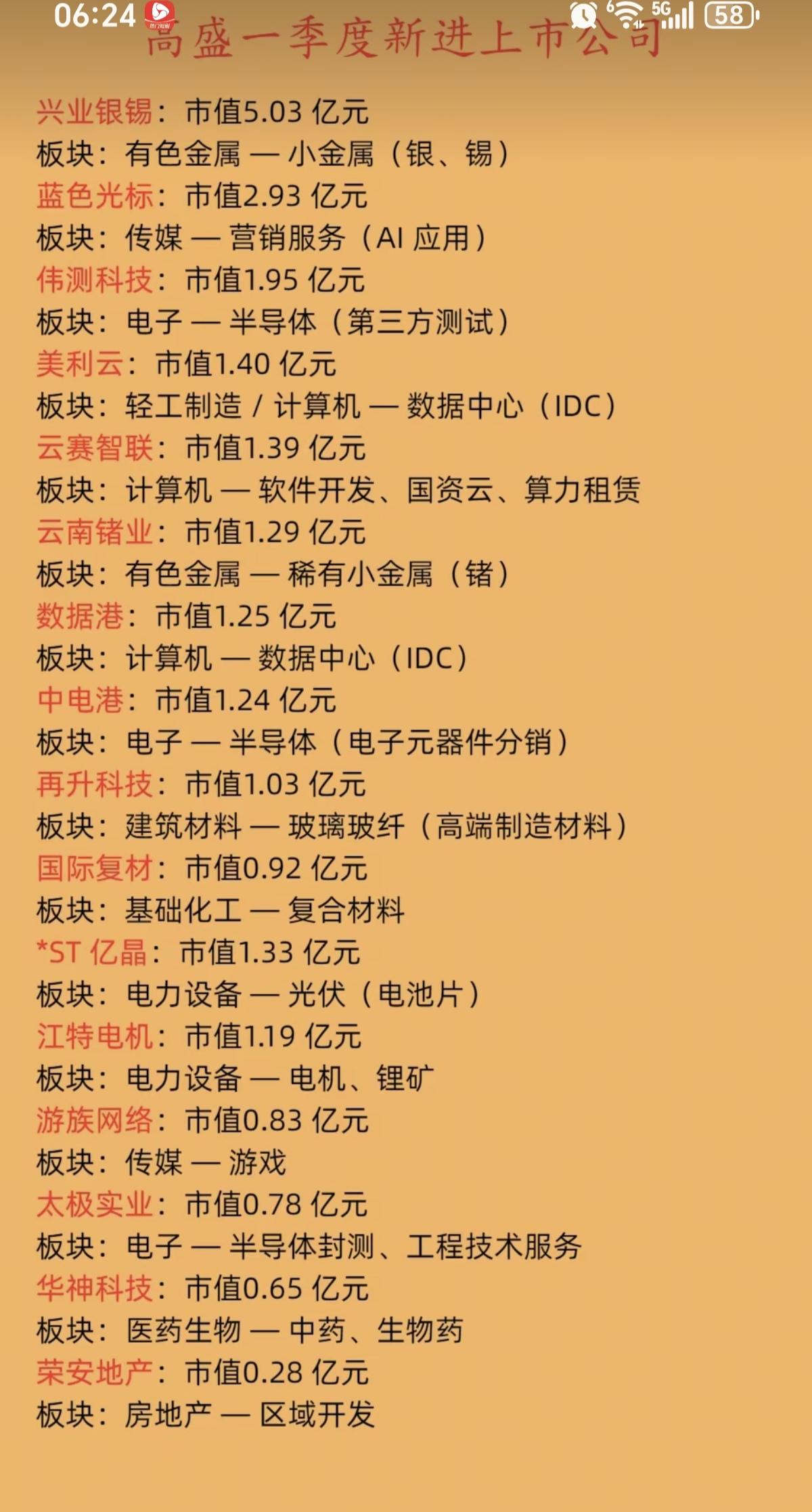

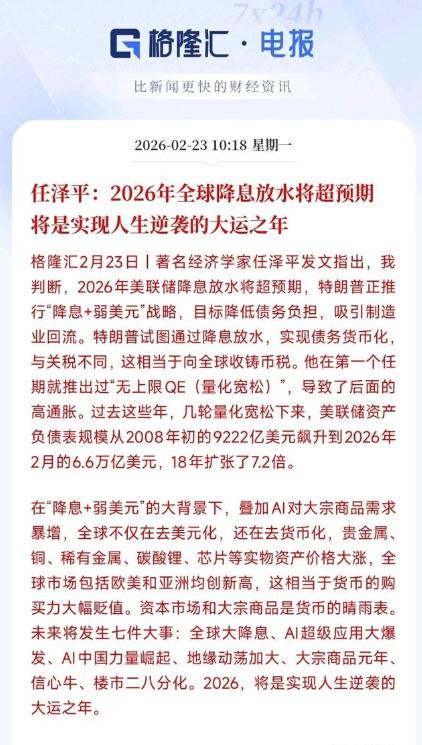

经济学家认为:2026年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换成资产,因为大放水后,钱会变得不值钱,而资产会变得更加有价值。这不是危言耸听,而是全球主要央行正在同步推进的政策现实。从美联储的降息预期到中国央行的适度宽松表态,从欧央行的流动性投放计划到新兴市场国家的跟进操作,2026年全球货币政策已经明确转向全面宽松周期。国际货币基金组织1月发布的《世界经济展望报告》显示,2026年全球经济预计增长3.3%,较去年10月上调0.2个百分点,但整体增速仍处于历史低位,这为各国央行继续放水提供了充足的理由。全球通胀的持续回落是宽松政策的核心前提。IMF数据显示,全球总体通胀率将从2025年的4.1%降至2026年的3.8%,2027年进一步降至3.4%。这意味着困扰全球经济三年的高通胀问题已经基本得到控制,央行们终于可以把政策重心从抑制通胀转向刺激经济增长。3月19日,美联储维持3.5%-3.75%的基准利率不变,但点阵图显示多数官员支持2026年至少降息一次,高盛等华尔街机构更是预测美联储将在9月和12月各降息25个基点,年底利率降至3.0%-3.25%区间。中国央行的态度同样明确。央行行长潘功胜在接受新华社采访时明确表示,2026年将继续实施好适度宽松的货币政策,降准降息还有一定的空间。3月20日,央行再次强调要综合运用存款准备金率、中期借贷便利等多种工具,保持流动性充裕,促进社会综合融资成本低位运行。这意味着国内市场的资金面将持续宽松,大量新增货币将逐步流入实体经济和资本市场。大放水的本质从来不是普惠,而是财富的重新洗牌。回顾历史,每一次大规模货币宽松都会导致现金快速贬值,而优质资产价格大幅上涨。2008年全球金融危机后,美联储三轮量化宽松让美股纳斯达克指数涨幅超过7倍,中国一线城市房价平均涨幅超过3倍。2020年疫情期间,美联储短短两个月扩表3万亿美元,结果6个月后美股上涨44%,A股上涨30%,黄金上涨30%,而持有现金的人财富实际缩水超过10%。很多人以为大放水会导致所有东西都涨价,其实不然。真正能跑赢印钞机的只有少数稀缺资产,大部分所谓的“资产”最终都会变成泡沫。高盛、摩根士丹利等机构的研究显示,过去十年全球资产回报排序为:大宗商品>优质权益资产>一线房地产>固收类资产>三四线房地产。这个排序在2026年的大放水周期中依然有效,甚至会更加明显。黄金是当前最确定的抗通胀资产。高盛3月30日发布的报告重申,2026年底黄金价格将达到每盎司5400美元,较当前价格还有20%以上的上涨空间。支撑这一预测的核心因素是全球央行的持续购金需求,中国央行已经连续17个月增持黄金,截至3月末黄金储备规模超过2800吨。瑞银更是预测2026年黄金均价将达到每盎司5000美元,地缘政治冲突和货币政策宽松将成为金价上涨的双重动力。优质权益资产是普通人实现财富增值的主要渠道。随着流动性的持续宽松,股市将成为资金的主要蓄水池。但需要注意的是,只有那些业绩稳定、分红率高的核心蓝筹股和符合国家战略方向的科技龙头股才会真正受益,垃圾股和题材股最终只会一地鸡毛。核心城市的核心房产依然具有保值属性,但已经不是最好的投资选择。只有那些人口持续流入、产业基础雄厚的一线城市和强二线城市的核心地段房产,才能在大放水周期中保持价格稳定甚至上涨。三四线城市的房产由于人口流出和供给过剩,即使放水也很难改变长期下跌的趋势,普通人千万不要盲目抄底。大放水给普通人带来的逆袭机会,本质上是时间差的机会。在货币还没有全面流入市场、资产价格还没有大幅上涨的时候,提前把现金换成优质资产,等放水效应显现、资产价格泡沫化的时候再卖出。这个过程不需要你有多少本金,也不需要你有多高的投资技巧,只需要你有足够的耐心和正确的判断。当然,任何投资都有风险。普通人在配置资产的时候,一定要控制好杠杆,不要借钱投资,更不要把所有的钱都投入到某一种资产中。最好的方式是分散配置,把30%的资金放在黄金等硬通货上,40%的资金放在优质权益资产上,20%的资金放在核心房产上,剩下10%的资金留作应急备用金。这样既能享受大放水带来的资产增值,又能有效应对可能出现的市场波动。2026年的大放水已经拉开序幕,这是我们这代人为数不多的财富逆袭机会。那些还在抱着现金观望的人,最终会发现自己手里的钱越来越不值钱。而那些提前把钱换成优质资产的人,将会在这场财富重新分配的过程中,实现阶层的跨越。