焦煤期货

4月的进口炼焦煤:2025年4月,在经历连续四个月的下行走势后,进口海运主焦煤市场迎来首月反弹。从煤种结构来看,一线焦煤涨幅尤为显著;分区域观察,FOB价格整体呈上行态势,而中国CFR价格则以小幅下跌为主。值得注意的是,4月下游需求疲软叠加宏观环境承压,并未对炼焦煤市场形成有效支撑。然而,受澳洲煤矿事故频发、极端天气等突发性因素冲击,炼焦煤供应端风险急剧攀升,推动现货成交价止跌回升。

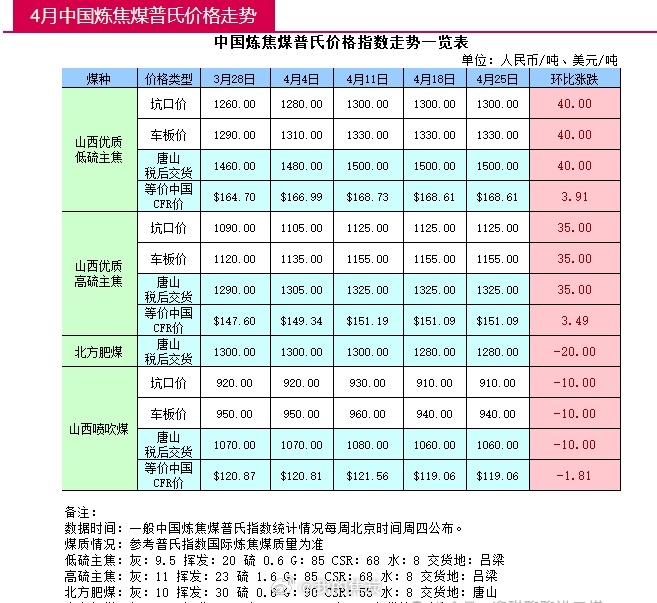

与此同时,中国国内炼焦煤市场虽现小幅上涨,但相较于国际市场,其上涨持续性与涨幅均显逊色。这种分化导致国内外价格倒挂现象持续加剧,进口煤到中国的净回值价格不断走低。

基于4月市场格局推测,由于海运炼焦煤与国内价格持续倒挂,进口煤中国CFR价格已严重失真,致使中国市场对进口煤的采购意愿显著下降。而4月海运炼焦煤进口量可能将延续下滑趋势。鉴于供应风险主要集中在澳洲地区,全球其他区域炼焦煤价格相对具备优势,预计中国对进口炼焦煤的刚性需求将逐步向非澳洲地区转移。

对于2024年5月:从5月的全球宏观形势剖析,特朗普推行的关税政策,极大地提升了全球经济风险,致使全球贸易紧张局势进一步加剧。美国自身的供应链也因此遭受严重冲击,贸易活动近乎停滞,市场悲观情绪在美国持续蔓延。与此同时,地缘政治形势同样不容乐观,俄乌冲突在短期内未见显著进展,进而加剧了市场的动荡不安。

回顾近一年进口海运煤市场的运行轨迹,需求端始终未呈现出向好的态势。价格波动主要受制于供应的收紧与宽松,无论是国内市场还是国际市场,均呈现出这一特征。炼焦煤需求的下滑态势,宛如 “下楼梯” 一般,在震荡下行之后,会经历一段短暂的平稳期,而后又再度开启下行通道。

此外,随着蒙古炼焦煤资源逐渐成为中国进口海运焦煤的最主要来源,海运炼焦煤与中国市场之间的价格支撑关系正日益减弱。对于国际炼焦煤市场而言,中国炼焦煤市场仅在特定区域,甚至仅针对特定资源产生一定影响,已不再是价格波动的核心因素。相应地,进口炼焦煤对于国内市场而言,仅在一定程度上起到补充作用,或者只是部分钢厂在特定时期的替代选择。由此可见,两者之间运行的相关性正逐渐降低。

综合各方面情况来看,进口炼焦煤市场终端需求的前景着实不容乐观。