作为海湾地区经济多元化的先行者,阿联酋充分发掘其资源和区位优势释放全球化红利,经济增长持续受益于产业结构升级、内外需联动、以及金融市场开放。我们提出投资阿联酋的五个主要逻辑:1)阿联酋经济发展呈现中东海湾地区经济多元化的两大模式,阿布扎比模式是典型的“地租型”国家蜕变中的制造业产业结构升级,迪拜模式则是转口贸易、建筑地产、高端旅游、金融业的综合体,两种模式由于资源禀赋不同而形成差异化、互为补充的经济转型发展路径。2)通过自由贸易区政策吸引外商直接投资,发展非油出口和转口贸易。3)外需驱动的经济增长模式正在向消费型经济转型,内外需联动实现可持续发展。4)中东乃至全球能源转型标杆,阿联酋的能源转型展现出以“化石能源绿色化”和“可再生能源扩张”双路径并进的格局。5)全球财富管理和资本市场高增长极,地缘政治中立性、离岸金融中心独立的监管框架、税收优惠和国际化环境、主权财富基金丰富的资产管理经验,吸引全球金融机构落户阿联酋,多层次、国际化的资本市场体系加速国有资产整合上市和国有企业私有化,促进阿联酋经济多元化和现代化,为本国及海外投资者提供更多的投资机会,迪拜国际金融中心DIFC和阿布扎比全球市场ADGM正在从中东北非离岸金融市场向全球金融中心演进。

风险提示:OPEC+超预期增产,美国关税政策引致全球衰退,中东地缘政治风险。

阿联酋基本国情

阿拉伯联合酋长国(以下简称阿联酋)位于阿拉伯半岛东南海岸,西南与沙特阿拉伯接壤,东北毗邻阿曼。阿联酋成立于1971年12月2日,由七个酋长国组成——阿布扎比、迪拜、沙迦、阿治曼、富查伊拉、乌姆盖万和哈伊马角(1972年加入),首都阿布扎比,阿拉伯语是其官方语言。阿联酋国土面积约8.36万平方公里,海岸线长734公里。全境以沙漠和平原为主,东部为哈杰尔山脉。

阿联酋人口年轻化,城镇化率高,外籍人口占比高。根据阿联酋联邦竞争力和统计局(FederalCompetitivenessandStatisticsAuthority,FCSA)数据,截至2023年,阿联酋人口1,029万,平均年龄33岁。外籍人口占比高达88%,主要来自印度、巴基斯坦、菲律宾等国。阿联酋2022年城镇化率88%。

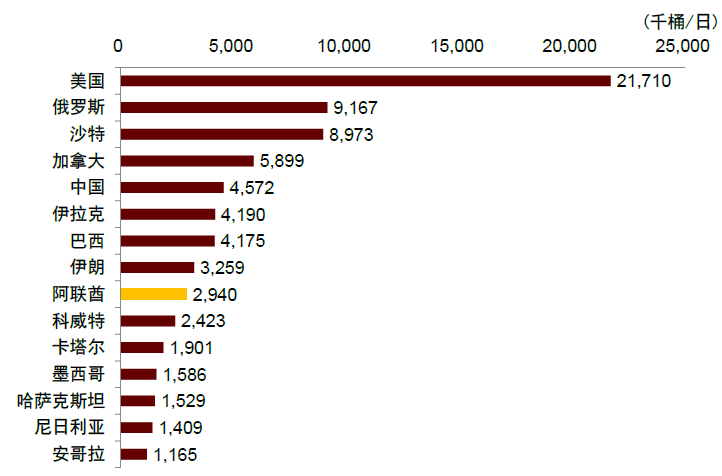

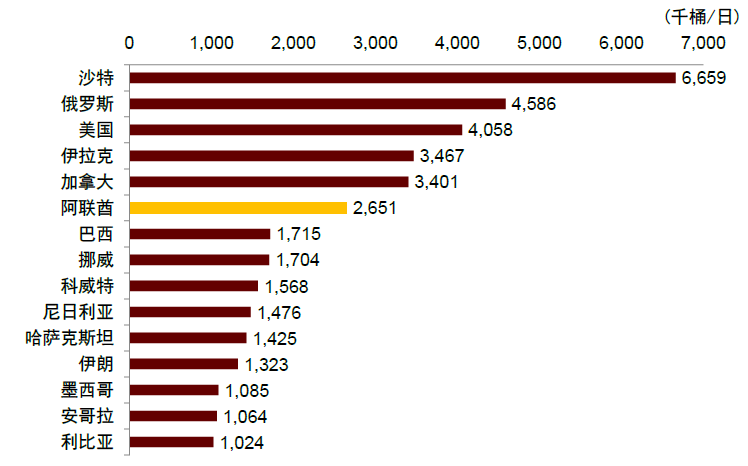

阿联酋是中东主要油气生产国和原油出口国。根据OPEC数据,截至2023年,阿联酋已探明原油储量为1,130亿桶,全球排名第五;已探明天然气储量8.2万亿立方米,全球排名第七。2024年,阿联酋原油总产量294万桶/日(未包括石油精炼),为第九大石油生产国;2023年,原油出口量265.1万桶/日,在全球原油出口量中占比6%,为第六大原油出口国;2023年,天然气产量570亿立方米,全球排名第十五;阿联酋仍为天然气净进口国,天然气进口主要来源国为卡塔尔。

图表1:阿联酋石油产量全球排名第九(2024)

图表2:阿联酋原油出口量全球排名第六(2023)

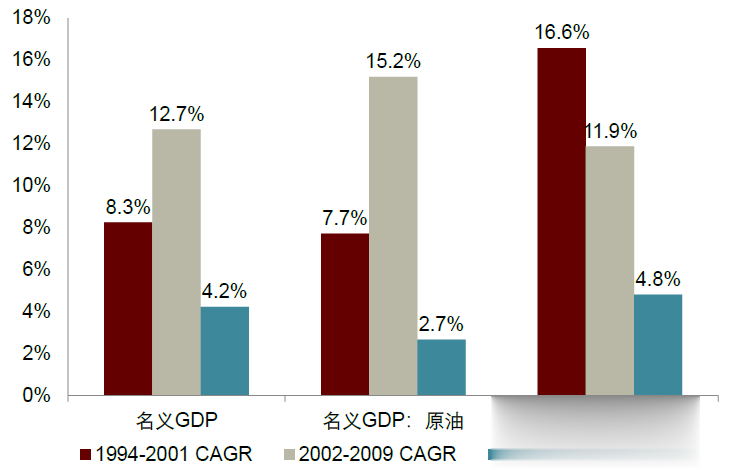

阿联酋2023年名义GDP为5,042亿美元,在海合会GCC六国中排名第二,仅次于沙特。阿联酋七个酋长国经济发展政策享有相当大的自治权,各酋长国可根据各自的比较优势实施经济战略。

经济增长引擎

海湾地区非油经济多元化先行者

阿联酋的历史可以追溯至公元7世纪,这一地区居住着传统的阿拉伯游牧民族,随着社会发展大部分人口定居于城市或绿洲,椰枣是绿洲农业部门的主要产品。阿联酋境内有200多座岛屿,主要分布在阿布扎比,渔业和珍珠贸易是1950年代发现石油之前的支柱产业。自1971年建国以来,阿联酋不断探索经济长期可持续发展前景,形成了当前的两种发展范式。

阿布扎比模式

阿布扎比模式是典型的“地租型”国家(RentierState)蜕变中的制造业转型升级模式。“地租型”国家[1]通常原油等自然资源丰富,这些国家不需要提高劳动生产率即可获得经济资源的租金收入。中东海湾地区产油国通常被称为“地租型”国家,国家收入主要来源于石油资源的租金收入,因此财政收入几乎不依靠税收。1980年代,阿联酋成立阿布扎比投资局将石油美元用于财务投资,同时开始利用原油资源优势发展包括石油精炼、化肥、金属冶炼等中下游产业链。到了1990年代,阿布扎比国家石油公司ADNOC通过技术改造将炼油能力提升至40万桶/日,并推动石油副产品深加工,从而形成炼化产业链雏形。

2000年代阿布扎比利用原油价格上行周期积累的大量石油财富加速经济转型。2007年油价达到历史峰值,阿布扎比政府提出一项经济转型的长期计划“阿布扎比2030年经济愿景”(AbuDhabiEconomicVision2030[2]),政策目标是减少对石油部门的依赖,发展知识型经济。

迪拜模式

迪拜模式是转口贸易、建筑地产、高端旅游、金融业的综合体。1970年迪拜率先启动迪拜港(即拉希德港,MinaRashid)建设,1979年杰贝阿里港(JebelAliPort)建成,1985年迪拜推动杰贝阿里自由贸易区(JebelAliFreeZone)建设,标志着迪拜作为中东贸易枢纽地位的确立。1990年代油价低迷时期,自贸区相关的基础设施建设、商贸物流、金融保险等产业为阿联酋经济增长提供必要的缓冲。2000年代,海湾产油国加快现代化建设,迪拜依托自由贸易区的港口以及附近的海运、空港物流优势,不仅尽享全球经济增长对中东产油国的外溢效应,而且顺势推动了包括迪拜铝业等基本金属制造业的发展。

2023年,迪拜政府提出“迪拜经济议程D33”(DubaiEconomicAgendaD33)[3],旨在未来十年将GDP总量和年度FDI净流入规模翻番,并提出将迪拜建成为全球四大金融中心之一的发展目标。

联邦层面上的经济多元化政策

阿联酋联邦层面上的经济多元化政策始于2008年金融危机之后。经历2000年代高油价时期的高增长,2008年金融危机的爆发促使阿联酋政府意识到原油价格波动对经济结构和宏观经济稳定的影响,加强酋长国之间的产业与金融合作是国家可持续增长的关键。2010年2月阿联酋内阁发布《阿联酋2021愿景》[4],全面推进阿联酋经济多元化转型,将可持续发展作为国家未来发展的重心。2017年“阿联酋2071百年计划”(UAECentennialPlan2071)[5]系统性地提出可持续发展规划。“我们阿联酋2031”设定未来十年GDP翻番的发展目标。

非油经济转型已见成效,相关产业发展迅速

经历五十年的经济转型,从1980年代的制造业、运输仓储、商贸零售,到2000年代的建筑地产、住宿餐饮、旅游、金融业,截至2023年,非油经济在阿联酋GDP中占比已达约3/4。

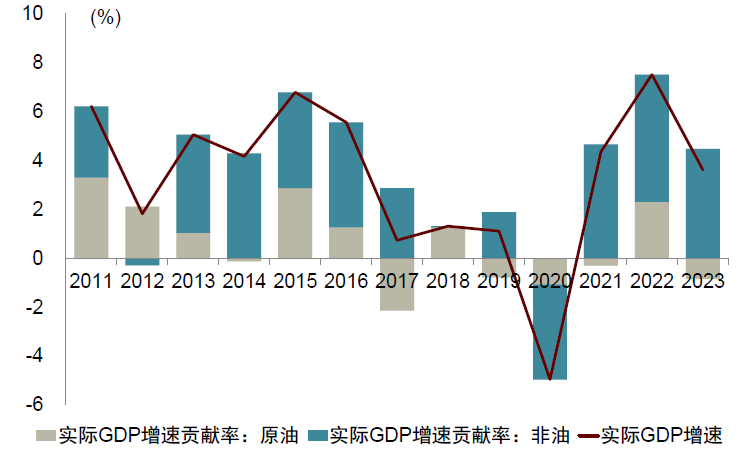

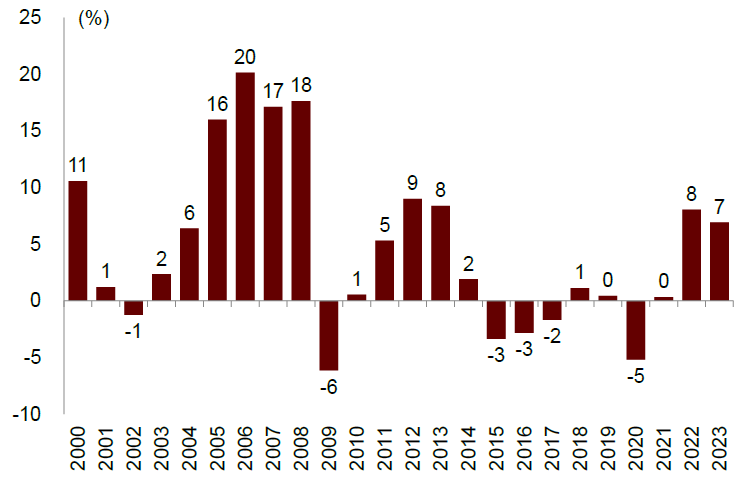

非油部门强劲增长抵销原油部门减产对经济的不利影响。根据联邦竞争力和统计局FCSA,2023年阿联酋实际GDP(以2010年不变价计)1.68万亿迪拉姆,同比增长3.6%。其中,原油部门实际GDP占比25.7%,受欧佩克+减产协议的影响,当年原油产量从2022年的306万桶/日降至294万桶/日,原油部门实际GDP同比收缩3.1%;非油部门实际GDP占比74.3%,非油部门实际GDP达1.25万亿迪拉姆,同比增长6.2%,部分抵销原油减产对经济增长的不利影响。

图表3:原油部门和非油部门名义GDP增速

图表4:原油部门和非油部门实际GDP增速贡献率

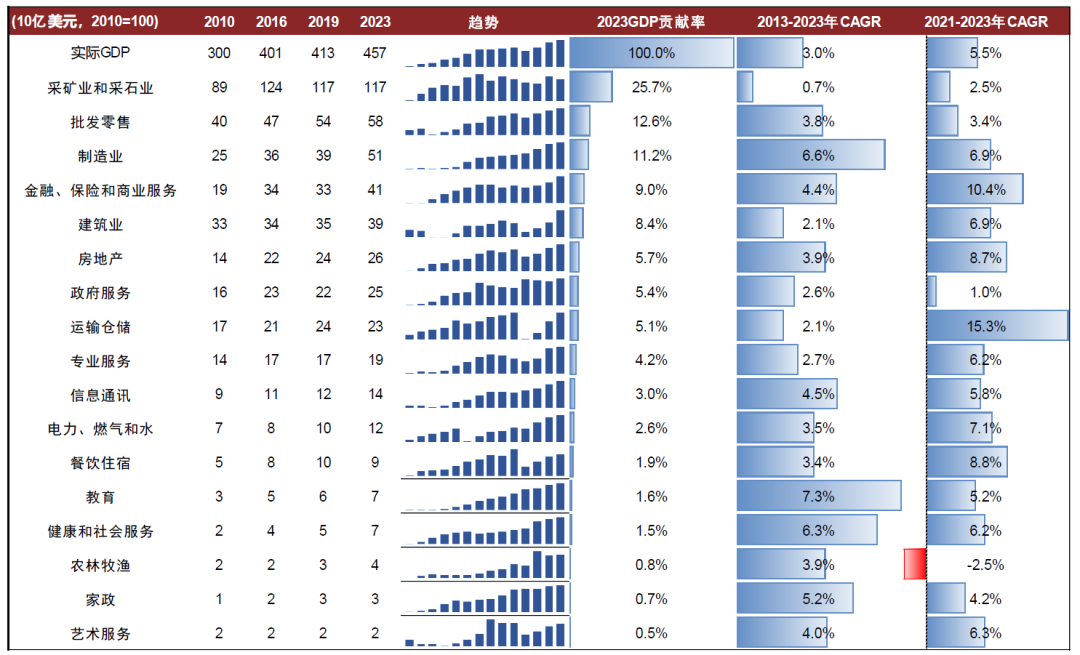

从生产法GDP各分项来看,采矿业(主要是油气开采)在实际GDP中占比25.7%,其次是批发零售、制造业、金融、建筑、房地产、运输仓储等。制造业在阿联酋实际GDP中占比自2014年以来从8%上升到2023年的11%。批发零售业直接受益于阿联酋非油经济增长,2023年在阿联酋GDP中占比12.6%,这一比例在迪拜更高。金融保险业是阿联酋支柱产业之一,在实际GDP中占比9%,2021-2023年CAGR增速10.4%,仅次于运输仓储。房地产在实际GDP中占比5.7%,2021-2023年CAGR增速8.7%。交通运输和仓储业2021-2023年CAGR增速15.3%,是2021-2023年期间增长最快的产业部门之一。

图表5:生产法实际GDP各分项贡献率及增速

经济增长展望

我们预期,2025年经济不确定性情景下阿联酋GDP增速可能放缓至2.1%,2026年则有望加速至5.1%。其中,

原油部门:OPEC+超预期增产,我们调高2025年阿联酋原油部门实际增长预期,预计2025年阿联酋原油部门实际GDP增速有望加速至3.1%,并于2026年加速至8.4%。

非油部门:特朗普“对等关税”对阿联酋非油部门增长存在不确定性。2025年4月2日特朗普公布市场关注已久的“对等关税”(ReciprocalTariffs)计划[6],在美国关税政策对全球经济增长的拖累下,阿联酋非油部门增长前景偏悲观。我们认为,美国关税政策的影响下,也不排除阿联酋作为区域转口贸易中心的地位将从中受益的可能。

自由贸易区尽享亚欧非三大洲贸易枢纽区位优势

阿联酋是海湾合作委员会GCC创始成员国,1980年代以来发挥其亚欧非三大洲交通枢纽的区位优势,通过自由贸易区政策发展转口贸易和非油出口,成为中东北非地区贸易中心。近年来阿联酋积极推进全面经济伙伴关系协议谈判,夯实与全球贸易伙伴的商业和投资关系。

世界三大转口贸易中心之一

自由贸易区成为沟通亚欧非贸易的桥梁。迄今为止,阿联酋已有46个自由贸易区,成为中东地区的贸易集散中心,是世界三大转口贸易中心之一,经阿联酋转口贸易的产品可辐射到海湾、东欧、非洲、南亚等国家和地区。

转口贸易在进口商品总额中占比超四成。2023年,阿联酋转口贸易总额1,678亿美元,进口商品总额3,918亿美元,转口贸易总额在进口商品总额中占比43%。其中,纸制品、机械、纺织品、光学电子等商品转口贸易在进口总额中占比最高。

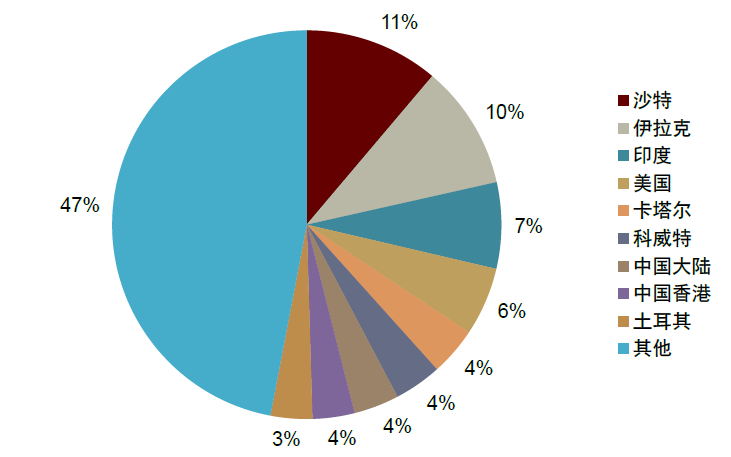

阿联酋前五大转口贸易目的地分别为沙特、伊拉克、印度、美国、卡塔尔。中国对阿联酋出口商品7成经阿联酋转运至中东地区。转口贸易商品品类前五分别为机械、珠宝、汽车、化工、矿物,其中,2013-2023年期间CAGR增速最高的商品品类前五分别为矿物、纸制品、化工、鞋类、医疗器械等。

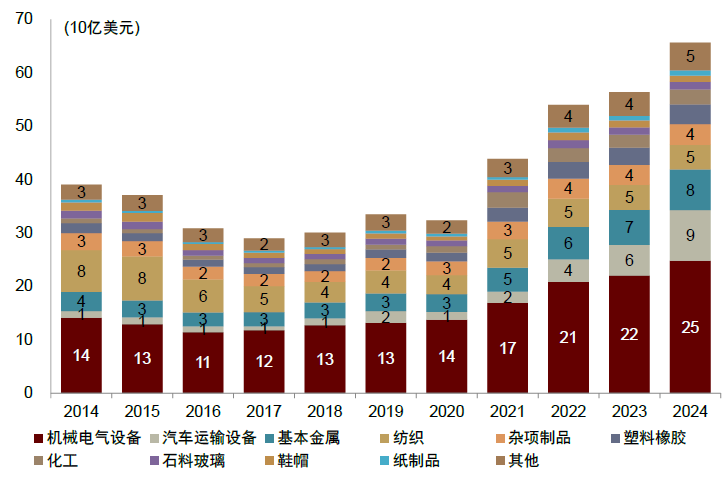

中国是阿联酋第一大贸易伙伴国。根据中国海关,2024年阿联酋从中国进口商品总额656亿美元,同比增长16.4%。其中,机械电气设备占比37.8%,交通运输设备14.4%,基本金属11.6%、纺织品7%。阿联酋对中国出口商品总额362亿美元,其中,油气占比84%。

图表6:转口贸易目的地结构(2023)

图表7:阿联酋从中国进口商品品类

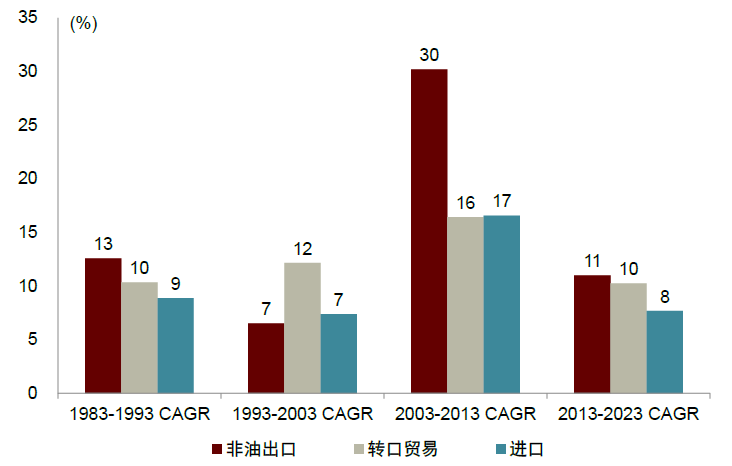

2003-2023年非油出口增速超转口贸易

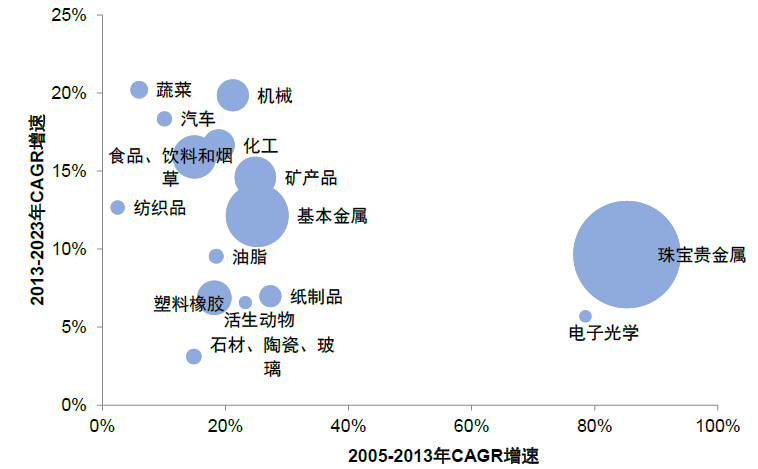

自贸区非油经济受益于2000年代海湾国家建设需求,2003-2013年阿联酋非油出口高增长,阿联酋全球铝业EGA等大型企业集团应运而生。2013-2023年阿联酋非油出口增速持续超越转口贸易。2023年阿联酋非油出口总额1,146亿美元,2013-2023年非油出口CAGR增速11%。非油出口商品主要品类为珠宝贵金属(占比48%)、基本金属(16%)、食品饮料烟草(8%)、矿物(7%)、塑料橡胶(5%)。主要非油出口目的地包括土耳其(占比11%)、印度(10%)、沙特(9%)、瑞士(8%)、中国香港(7%)等。

图表8:非油出口高增长时代

图表9:阿联酋非油出口商品结构

注:图中气泡大小为2023年出口额,单位为10亿美元。

放宽外商直接投资限制,把握全球化红利

2019年以来,阿联酋在联邦政府层面通过多项政策放松外商直接投资监管政策,明确将吸引外资作为国家战略的重要组成部分。近年来阿联酋的FDI净流入持续快速增长,并日益显示其作为南亚、中亚和撒哈拉以南非洲的投资枢纽的重要地位。

税收优惠和外资政策改革

阿联酋是一个低税国家,境内无个人收入所得税、资本利得、财产税等税种。该国通过自由贸易区促进外国直接投资,自贸区给予外商直接投资以免除企业所得税和个人收入所得税的税收优惠。

2019年以来阿联酋放宽外国投资管理制度。通过外商直接投资“正面清单”(PositiveListofActivities),确定13个行业、122项经济活动允许100%外资所有权[7]。2020年《商业公司法》决定,自2020年12月1日起取消外国投资者在阿联酋注册在岸企业的持股比例限制;2022年通过关于商业机构监管的联邦法律,外国公司在当地的分销业务不再需要阿联酋公民或阿联酋公司作为代理人,该项立法于2023年6月生效。

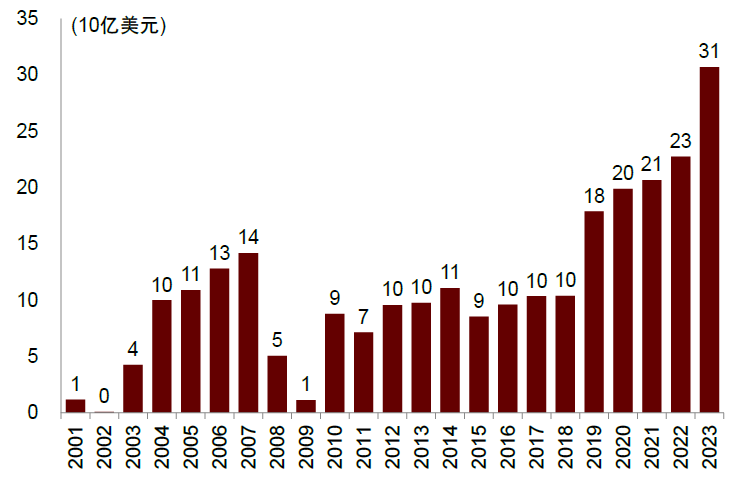

FDI净流入持续高增长

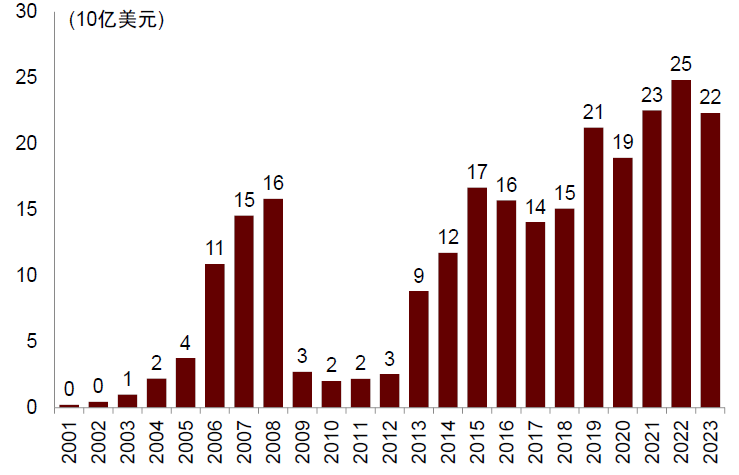

2019年以来阿联酋FDI净流入实现高增长,持续吸引全球资本。根据联合国贸易和发展会议UNCTAD《世界投资报告2024》,2023年阿联酋FDI净流入同比大增35%至306亿美元,相当于西亚地区净流入总额的47%,FDI净流入全球排名第12;截至2023年末,阿联酋FDI存量规模2250亿美元,全球排名第33。

图表10:阿联酋年度FDI净流入连续五年创历史新高

图表11:阿联酋对外直接投资近十年来保持活跃

绿地投资连续两年全球排名前五,前景向好。根据联合国贸易和发展会议UNCTAD《世界投资报告2024》,2023年阿联酋绿地投资项目金额700亿美元,全球排名第4,连续两年全球排名前五。根据迪拜酋长国媒体办公室[8],2024年迪拜绿地FDI投资项目共计1,117个,全球排名第四,相当于全球绿地投资项目总数的6.2%以及中东地区的55%。

阿联酋对外直接投资近十年来保持活跃。根据联合国贸易和发展组织UNCTAD《世界投资报告2024》,2023年阿联酋对外直接投资248亿美元,创历史峰值,较上年同比增长10%;截至2023年末,阿联酋对外直接投资存量规模约2,400亿美元,全球排名第24。北非历来是阿联酋主要投资目的地,对非洲可再生能源领域投资的增长凸显阿联酋连接欧亚非三大洲能源电力市场的重要战略地位。

从外需驱动增长向消费型经济跃升

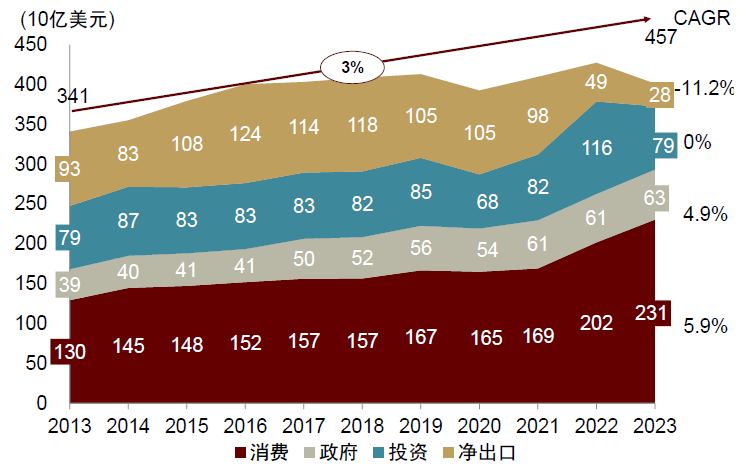

2013-2023年消费和政府支出的GDP占比大幅上升。根据阿联酋联邦竞争力和统计局(FCSA)数据,消费、政府支出、投资、净出口,在阿联酋2023年实际GDP中占比分别为57%、16%、20%和7%,其中,消费GDP占比较2013年上升19个百分点,政府支出占比上升5个百分点。

2013-2023年私人消费CAGR增速最高。根据阿联酋联邦竞争力和统计局(FCSA)数据,2023年阿联酋私人消费实际值同比增速14.1%,消费2013-2023年CAGR增速5.9%,是实际GDP各分项中CAGR增速最高的。人口增长和旅游市场繁荣提振餐饮住宿、文化娱乐等消费市场需求,是私人消费高增长的主要动力。

阿联酋政府财政收支长期处于盈余,政府低债务率,可以为外需减速提供缓冲。2023年阿联酋财政盈余与GDP之比为6.7%,政府一般财政盈余与GDP之比十年均值0.6%,二十年均值5%。截至2023年,阿联酋政府债务GDP之比31%。稳健的政府财政盈余和低债务率,为可能的外需减速提供有效的缓冲。

图表12:支出法实际GDP各分项增速

图表13:阿联酋政府一般财政收支盈余GDP之比

核心产业趋势

能源转型:“双轨战略”引导阿联酋成为中东能源转型标杆

阿联酋在能源转型过程中,展现出以“化石能源绿色化”和“可再生能源扩张”双路径并进的格局。展望未来,我们认为阿联酋的2030年清洁能源占比提升至32%、2050年实现碳中和等政策目标指引与阿联酋风能计划、国家氢能战略等具体实践路径的结合,能够为全球投资者提供多个细分赛道的广阔机遇。

从石油经济到能源多元化的战略转向

阿联酋是中东地区最早布局能源转型的国家之一,近年来已形成了清晰的战略规划和明确的目标路径。2017年,阿联酋发布了《国家能源战略2050》,提出到2050年清洁能源占比提升至50%,并制定了分阶段的投资和减排目标。此后,阿联酋不断完善政策体系,推出了《国家氢能战略》等多项前瞻性举措,持续加大在可再生能源、氢能、碳捕集与封存等领域的投入。当前,阿联酋不仅在太阳能、风能、核能等领域建成并投入使用了一批全球领先的重大项目,还在绿色氢能、绿氨等新兴产业实现了多场景应用。

图表14:阿联酋能源转型的路径与构想

传统能源绿色化过渡与清洁能源推广并行

尽管《国家能源战略2050》设定了发展清洁能源的长远目标,但阿联酋并未采取激进的“去石化”路径,而是通过绿色技术革新与化石能源内部替代,将油气行业纳入低碳框架,实现能源安全与气候目标的动态平衡。综合政策导向、资金投入与企业的探索与合作,我们认为在该国的能源转型中,传统能源的绿色化改造正在成为关键抓手:

►首先,政策侧重点在于逐步降低石油能源的作业碳强度。阿联酋政府出台了多项政策并投入资金予以引导。2017年的初版《国家能源战略2050》就将油气行业绿色化作为国家能源转型的重要组成部分,明确提出石油和天然气作业碳强度在未来十年内降低25%,2023年政府再次更新这一战略,进一步加大对低碳技术的投资和政策支持,并于2024年增加2,000亿迪拉姆(约合544亿美元)推进经济脱碳,其中相当一部分资金用于油气行业绿色化、碳捕集与封存(CCUS)、智能油田和能效提升等项目。2024年还发布了《内阁第67号决议》,正式设立国家碳信用注册系统(NRCC),为碳信用交易提供法律和监管框架。

►在阿联酋能源转型政策的激励下,本土及外资企业正通过技术创新与流程优化深度参与传统能源绿色化改造。本土能源巨头率先行动,ADNOC投资150亿美元建设全球最大碳捕捉网络,计划2030年封存500万吨二氧化碳,并引入人工智能优化钻井作业,计划到2025年将甲烷排放强度降至0.15%;Masdar除之前提到的与ADNOC合作建设的AlReyadah项目外,还与MubadalaEnergy等企业合作,推动油气上游资产的脱碳和能效提升,联合探索蓝氢、CCUS等低碳技术在传统能源领域的应用。外资企业则通过技术输出抢占市场:Occidental、Equinor等与ADNOC合作,推进CCUS和低碳液化天然气(LNG)项目,共同开发碳管理平台;CarbonClean与ADNOC、Fertiglobe合作提供模块化碳捕捉装置,成本较传统技术降低50%。政企协同下,阿联酋传统能源产业正从“高碳依赖”向“低碳增效”加速转型。

本地龙头、创新企业和国际企业或将共享绿色机遇

阿联酋通过宏观政策愿景战略和财政刺激,使得其可再生能源的规模化扩张持续加速:

►政策刺激上,《国家能源战略2050》计划到2050年投资6,000亿迪拉姆(约1,630亿美元),旨在将清洁能源在能源结构中的占比从25%提高到50%,并将发电碳足迹减少70%,能源消费效率提高40%。该战略明确了未来能源结构目标:清洁能源占44%、天然气占38%、清洁煤占12%、核能占6%,为能源转型制定了清晰路径。2023年的《国家能源战略2050更新》提出将可再生能源装机容量增加两倍以上,达到14.2吉瓦。此外,阿联酋还推出了《2015-2030年绿色议程》、《国家氢能战略》和“国家电动汽车政策”等配套措施,构建了完整的绿色低碳发展政策体系。

►在政策引导和财政支持下,国内外企业积极参与阿联酋可再生能源项目开发。阿联酋水电公司(EWEC)作为本土龙头企业,获批四个总面积约75平方公里的新地点用于开发光伏太阳能和风能项目。在国际合作方面,中国企业表现活跃:中国电建承建的阿联酋风电示范项目于2023年10月在阿布扎比投入运营;上海电气集团以EPC总承包方式承建的迪拜马克图姆太阳能公园四期光热光伏综合发电项目于2024年2月实现并网发电,为当地居民提供绿色电能。在核电领域,由韩国KEPCO牵头开发的巴拉卡核电站项目总投资约200亿美元,目前已全面投运。这些清洁能源项目的建设和运营,展现了全球企业对阿联酋能源转型的高度认可和积极参与。

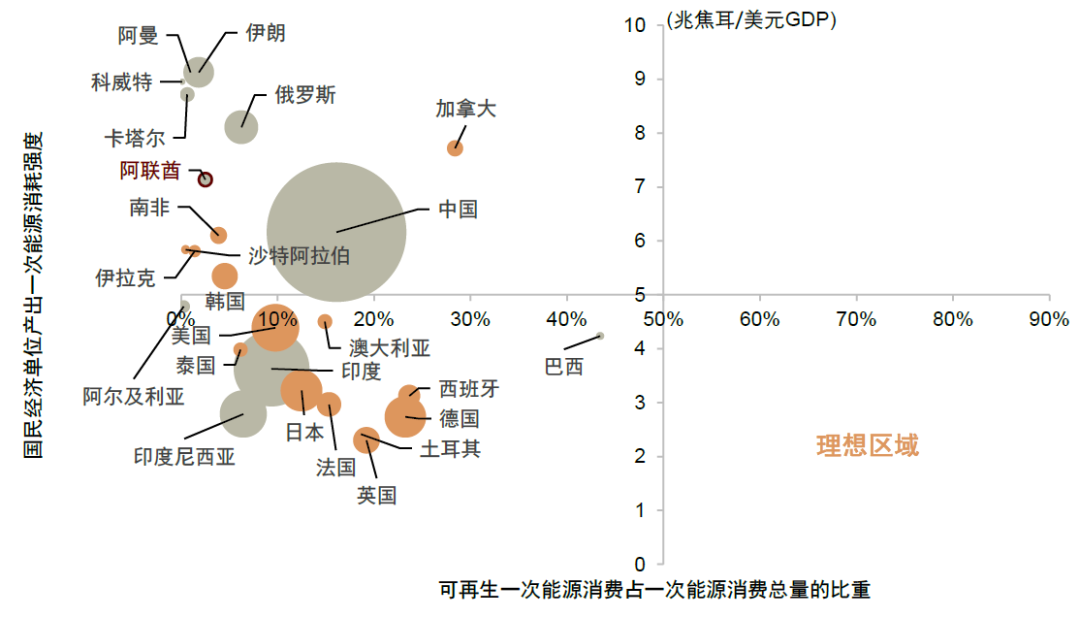

图表15:2017-2023年各国能源利用效率和可再生能源消耗占比

注:泡泡大小为各国从2017年到2023年能源相关的温室气体排放变化绝对值,其中橘色为实现排放减少,棕褐色为排放增加;

能源周边产业迎来发展窗口期

阿联酋能源转型不仅推动了能源领域的创新,也带动了电动汽车、智能电网、垃圾发电等多个新兴赛道的快速发展,我们认为这些周边产业或将持续受益于能源转型战略。

►电动汽车迎来了前所未有的发展机遇。政府不仅出台了“国家电动汽车政策”,明确提出到2050年实现电动汽车占道路车辆的50%,还积极投资建设全国统一标准的充电基础设施,吸引国际知名电动汽车企业和本地初创公司在阿联酋设厂和研发。各类激励措施和政策支持推动了电动汽车市场的蓬勃发展,市场正处于爆发式增长阶段。据标普研究估计,阿联酋的电动汽车销量占比预计将从2024年的3%增长到2035年的25%,其中,2035年乘用车销量或达约40万台。

►智能电网领域,随着清洁能源和分布式能源接入,市场持续扩容。迪拜电力与水务局(DEWA)于2022年宣布投资19亿美元实施2021-2035年智能电网战略[10],已在全国安装超过100万个智能电表,推动虚拟电厂、AI优化和分布式能源整合。预计未来几年,随着发电量和可再生能源比例提升,智能电网市场将保持可观增速。我们认为相关产品和技术的供应商或将持续受益于智能电网战略的落地。

►垃圾发电方面,阿联酋正建设和投运多座大型垃圾焚烧发电厂。迪拜DWMC项目于2024年投运,装机容量190兆瓦,垃圾处理能力约5,666吨/日,是全球最大的垃圾发电项目之一。沙迦、阿布扎比等地也在推进垃圾焚烧发电厂建设,我们预计到2030年垃圾焚烧发电在清洁能源结构中的比重将持续提升。

港口:地理位置得天独厚,核心港口保持高增长

连接波斯湾与印度洋,全球航运网络核心节点

阿联酋港口群位置得天独厚,其海陆空联运网络覆盖超5亿人口的消费市场,是中东、北非、南亚乃至全球贸易的重要中转站。根据CEIC数据,2022年阿联酋港口群集装箱货物吞吐量2千万标箱,同比增长5.8%,占全球港口集装箱吞吐量份额2.4%,在海湾合作委员会国家集装箱吞吐量中占比52.2%。

图表16:阿联酋主要港口分布及介绍

阿联酋港口群的战略价值已突破传统区位优势的物理边界,其核心在于对全球能源与贸易双重规则的“流量控制权”重构。扼守霍尔木兹海峡这一世界重要通道[11]与阿曼湾(绕行替代通道)的双重战略节点,阿联酋不仅掌握着能源供应链的“物理阀门”,更通过“港口+自贸区+数字基建”的生态绑定,将地理优势转化为贸易规则话语权。

其中,杰贝阿里港是中东第一大港,全球排名第十,根据CEIC数据,2022年阿联酋港口群集装箱货物吞吐量2千万标箱,同比增长5.8%,占全球港口集装箱吞吐量份额2.4%,在海湾合作委员会国家集装箱吞吐量中占比52.2%。凭借其地理位置及港口周边基础设施带来的枢纽优势,杰贝阿里港因而成为马士基、中远海运等国际航运巨头的区域核心中转节点。更为重要的是其港口的货类结构的质变,已经转向了高附加值的汽车零部件、电子产品(根据DPworld)。这也受益于区位优势和自贸区免税政策,使得杰贝阿里港货运量保持健康的结构性快速增长。再配合以其在数字经济转型上做出的努力,简化了进出口贸易流程[12],与以上的港口基建+自贸区协同,我们认为这标志着阿联酋正从“货物中转站”向“价值链整合者”跃迁。

房地产:全球高端住宅市场风向标,商业不动产市场方兴未艾

迪拜自1960年以来通过七个城市发展总体规划,并推出《2040城市总体规划》[13],增加土地供应,旨在将迪拜打造为最适宜居住的城市。2021年,阿联酋房地产市场迎来新一轮繁荣周期,海外移民和避险资金涌入持续推升迪拜房地产价格,政府通过多项政策增加土地供应和房地产交易量,并提出房地产行业对GDP翻番的政策目标[14],迪拜已成为全球最主要的高端住宅市场之一。迪拜规划建设包括德伊勒和布尔迪拜、迪拜市中心和商业湾、迪拜码头和朱美拉海滩旅游娱乐中心JBR、以及2020年世博会中心和迪拜硅绿洲中心等五大中心区域。并将迪拜的酒店和旅游用地面积增加134%,将增加25%教育和卫生设施用地以及400%公共海滩。

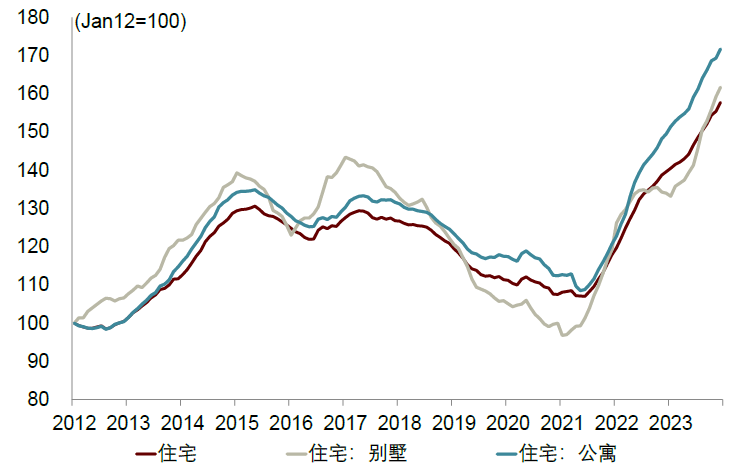

2021年以来阿联酋房地产市场经历持续的价格上涨。受益于旅游业恢复和迪拜世博会,叠加地缘局势引致境外避险资金涌入,房地产价格持续上行。根据迪拜土地局数据,2021-2023年迪拜房价指数上涨46%。迪拜地产市场高度国际化,高净值个人和家族办公室的涌入,支撑对住宅物业的强劲需求。根据迪拜土地局数据,2021-2023年迪拜别墅等高端住宅价格涨幅更高达67%。

商业不动产市场总体发展时间不长,但势头良好,通过“精细化区域规划+招商引资”双轮驱动,凭借经济转型与外资驱动呈现强劲增长势头。迪拜、阿布扎比目前均处于经济转型的过程当中,招商引资带来的国外企业落户以及劳动力流入,是商业和办公的主要需求来源。在实际建设层面,迪拜和阿布扎比均有较为细致的区域规划,对商业、办公、工业等不同类型的物业有不同的区位安排,同时允许不同区域之间有一定的自主竞争权力。这种分区域布局的形成类似中国大城市区属竞争的开发模式。这一机制可以有效吸引跨国企业落户并带动劳动力流入。因此,尽管近年来人口和产业增速保持良好,但部分地区可能已经出现一定的超前建设。对于传统的中央商务区,供需情况相对良好,可能更主要的问题是开发商能否带来更有竞争力的产品,来吸引租户。总体上,我们认为阿联酋的商业不动产市场显然发展的时间还不长,同时有较大的市场碎片化。

图表17:迪拜房地产价格走势

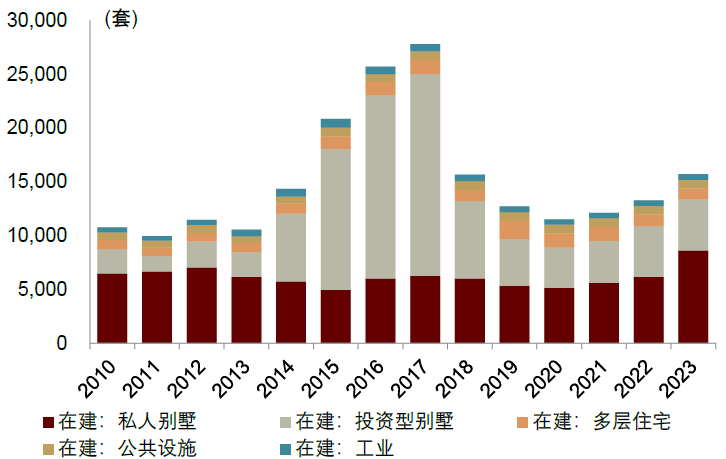

图表18:迪拜在建房屋数量恢复至2018年水平

旅游:前瞻性基础设施建设打造独特旅游资源

阿联酋通过前瞻性的基础设施建设提供特色旅游资源,全球第一高楼哈利法塔、世界第八大奇迹之一的朱美拉棕榈岛等世界级城市地标,为全球游客提供奢华旅游服务。

顶层设计重构旅游价值链,从基建到资本的全周期赋能。阿联酋提出《国家旅游战略2031》,加强阿联酋作为世界最佳旅游目的地之一的地位。阿联酋旅游业的核心竞争力源于“国家战略资本+全球化流量运营”的深度耦合。政府通过《国家旅游战略2031》系统性布局,将旅游业定位为经济多元化的核心引擎,明确旅游业的支柱产业地位。《国家旅游战略2031》提出到2031年实现游客人数达4000万人次;旅游业对GDP的贡献提高到4500亿迪拉姆(相当于2023年名义GDP的24%),每年增加270亿迪拉姆;新增1000亿迪拉姆的私营部门投资提高旅游竞争力[15]。

阿联酋旅游业正通过“国家战略资本+全球化流量运营+技术赋能”的三重引擎,变成全球有竞争力的旅游胜地。阿联酋自2000年代开始通过前瞻性的基础设施建设提供特色旅游资源。全球第一高楼828米的哈利法塔,汇集顶级酒店、私人海滩和高端购物中心的“世界第八大奇迹”之一的朱美拉棕榈岛,七星帆船酒店等等世界级城市地标强化现代体验标签。宗教文化地标阿布扎比谢赫扎耶德大清真寺,阿布扎比卢浮宫将法国艺术与阿拉伯文化结合,迪拜博物馆展现石油时代前迪拜的渔村生活与沙漠生存智慧,迪拜未来博物馆以环形钢结构象征“人类智慧”展示人工智能、太空探索等前沿科技。迪拜购物节融合全球奢侈品品牌折扣,免税、低进口税(4%)等政策为游客提供独特的免税购物。

流量入口的超级基建化是首要特征,迪拜国际机场运力全球第一。根据航空数据分析机构OAG[16]发布的全球机场运力排名,截至2025年4月,迪拜国际机场国际运力全球排名第一。迪拜国际机场入境人次呈上升趋势。根据迪拜民航局(DubaiCivilAviationAuthority),2024年阿联酋国际航空旅客当年出入境人次突破1亿[17],较上年同期增长10.3%。当年机场客运量全球排名第二[18],仅次于美国亚特兰大国际机场,通过90多家国际航空公司连接105个国家的279个目的地。此外,阿勒马克图姆国际机场(DWC)宣布启动第二阶段扩建工程[19],占地70平方公里,是迪拜国际机场的5倍,拥有5条跑道、400个登机口,年旅客吞吐量可增至约2.6亿人次,建成后有望超过沙特达曼国际机场成为全球最大机场。

迪拜旅游业呈现“量价齐升”的强劲态势,2024年迪拜入境国际游客创历史新高,这一增长背后是“高端化+多元化”的客群结构升级。根据迪拜经济和旅游部(DET)数据[20],2024年迪拜入境国际游客1872万,同比增长9%,超过2023年创下的1715万的历史纪录。从地区分布来看,东北亚和东南亚的增长率最高,为24%,其次是非洲(20%)和东欧(16%),西欧保持其作为迪拜国际游客第一大来源地的地位,游客也大幅增长14%。

金融市场概况

地缘政治中立性、离岸金融中心独立的监管框架、税收优惠和国际化环境、以及主权财富基金丰富的资产管理经验,吸引全球金融机构、资管公司和家族办公室在阿联酋设立分支机构。2020年代以来阿联酋推动建设多层次、国际化的资本市场体系,加速国有资产整合上市和国有企业私有化,促进经济多元化和现代化,为本国及海外投资者提供更多的资本市场投资机会。迪拜和阿布扎比正在从中东北非离岸金融市场向全球金融中心演变。

中东北非离岸市场迈向全球金融中心

迪拜国际金融中心(DIFC)和阿布扎比全球市场(ADGM)是中东、非洲和南亚(MEASA)地区重要的离岸金融中心。阿联酋的地缘政治中立性、离岸金融中心独立的监管框架、税收优惠和国际化环境,推动迪拜和阿布扎比迈向全球化。区内的企业和个人享受零税率政策,无企业所得税、个人所得税和资本利得税,吸引全球金融机构、跨国公司、以及法律、会计、咨询等专业服务机构设立分支机构。近年来全球资管机构和家族办公室纷纷在阿联酋设立分支机构,迪拜国际金融中心DIFC资管规模已超万亿美元。

海湾地区强大的全能银行体系

阿联酋中央银行成立于1980年,既是阿联酋货币政策制定者,同时负责阿联酋银行业金融监管,其监管发展部负责起草和提出法规、标准和指导以制订持牌金融机构和持牌金融活动的监管框架。2020年阿联酋中央银行推出“迪拉姆货币框架”,引入隔夜存款机制来管理过剩流动性,为维持准备金要求提供一定的灵活性。央行隔夜存款利率跟随美联储联邦基金利率。截至2025年3月,阿联酋央行隔夜存款利率4.4%。阿联酋货币迪拉姆(AED)自1980年以来与美元挂钩,采取盯住美元的汇率政策。1997年以来,迪拉姆兑美元汇率中间价固定在1美元=3.6725迪拉姆。迪拉姆可自由兑换,居民和非居民有权在阿联酋或海外以迪拉姆或外币持有完全可兑换的离岸或在岸银行账户。

阿联酋拥有海湾地区最强大的全能银行体系之一,境内商业银行51家,其中包括28家外资银行,外资银行总资产占比11.5%。根据阿联酋中央银行《货币、银行和金融市场发展报告》[21],截至2024年末,阿联酋商业银行(不包括投资银行)23家;在阿联酋展业的海合会国家银行总数为6家以及1家批发银行,海合会国家银行分行6家;其他境外商业银行21家,外资行分行73家,外资银行总资产在银行业总资产中占比11.5%。

银行业总资产近年来加速扩张。根据阿联酋中央银行,截至2024年末,阿联酋银行业总资产4.56万亿迪拉姆(1.24万亿美元),2014-2024年CAGR7%,银行业总资产GDP之比215%。建筑地产在私营企业信贷中占比30%,交运通信、矿业、贸易信贷2024年同比增速最高。家庭部门消费信贷需求强劲。消费信贷在国内信贷总额中占比26%,2024年同比增速18%。2024年境外信贷资产同比增速31%。2024年银行业境外信贷总额905亿美元,在银行业总资产中占比7.3%,在银行业信贷总额中占比15%。境外信贷是阿联酋银行业总资产中增速最高的分项,2014-2024年CAGR增速13%,2024年同比增速更是高达31%。

多层次、国际化资本市场

阿联酋建设多层次、国际化的资本市场体系,推动国有资产整合上市和国有企业私有化,释放私营部门经济潜力,促进经济多元化和现代化,并为本国及海外投资者提供更多的资本市场投资机会。阿联酋三家主要证券交易所阿布扎比证券交易所(ADX)、迪拜金融市场(DFM)、以及迪拜纳斯达克(NasdaqDubai),其中,ADX和DFM主要负责阿联酋本土企业股票上市交易,纳斯达克迪拜则从事国际股权融资、债券、金融衍生品、基金等交易。

阿联酋的三大金融市场

迪拜金融市场(DubaiFinancialMarket,DFM)成立于2000年3月,是阿联酋第一家证券交易所。DFM成立之初为一家公共机构,于2007年成为海湾地区第一家公开上市的交易所。截至2025年2月,迪拜政府金融控股公司BorseDubai持有DFM80.66%的股份。国有企业上市融资进程提速,迪拜金融市场DFM加速扩容。国有资产私有化被视为包括阿联酋在内的海湾国家经济多元化和现代化进程的重要组成部分。通过私有化国有资产,海湾国家可以释放国有企业的潜力,提高其运营效率和竞争力,促进经济的繁荣和发展。此外,将国有资产整合后发行上市、出售或进行其他形式的资产货币化,阿联酋政府可以获得更多的财政收入。DFM市场以金融、地产为主,两大行业总市值占比近7成。截至2024年末,DFM总市值2170亿美元,较2021年翻番。

阿布扎比证券交易所(ADX)成立于2000年11月。成立之初名为阿布扎比证券交易所(AbuDhabiSecuritiesMarket,ADSM),2008年5月更名为阿布扎比证券交易所(AbuDhabiSecuritiesExchange,ADX)。ADX股票市场由主板市场(MainMarket)和成长市场(GrowthMarket)组成。主板适用于具有盈利记录的较成熟的公司,为业绩表现优异的大型公司,多为金融、工业板块公司。成长市场适用于规模较小的新兴公司,主要面向在阿联酋和海外投资经营的私营和新兴企业,旨在链接投资者和私营企业。ADX以金融、能源、公用事业和工业为主。其中,金融占比50%,能源14%,公用事业12%,工业8%,通讯5%。2024年ADX市场交易量总计3410亿美元,较上年同比增7%。

纳斯达克迪拜(NasdaqDubai)成立于2005年,迪拜政府金融控股公司BorseDubai和迪拜金融市场DFM分别持有纳斯达克迪拜66.67%和33.33%的股份。纳斯达克迪拜市场主要交易品种包括股票、债券、伊斯兰债券、期货、不动产投资信托基金(REITs)。纳斯达克迪拜交易所提供多币种选择(阿联酋迪拉姆、美元、人民币等),阿联酋本土和全球各地的债券发行人均参与到该市场,已成为中东地区最大的美元债市场。

图表19:阿联酋、卡塔尔和沙特阿拉伯上市公司数量与市值

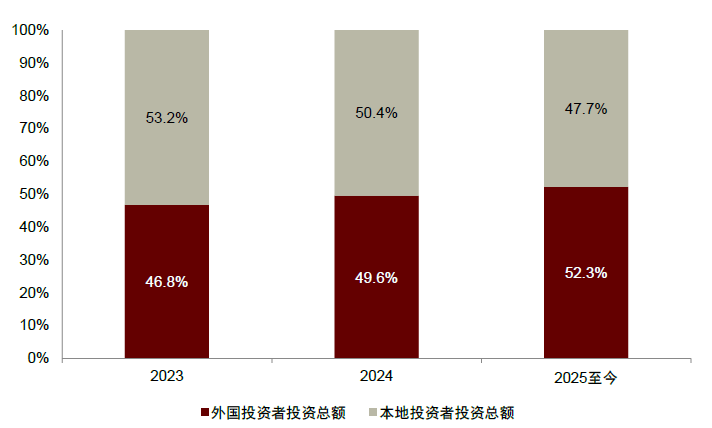

图表20:阿联酋外资投资者占比正在提升

结语

阿联酋是海湾地区经济多元化的先行者。阿联酋自1980年代以来利用其原油财富和亚欧非三大洲连接处独特的区位优势,形成基于制造业产业结构升级的阿布扎比模式和以转口贸易、建筑地产、高端旅游、金融业为主的迪拜模式,两种发展模式由于资源禀赋不同而互为补充。

当今世界经济正在经历百年未有之大变局,阿联酋作为区域和全球贸易及投资门户的作用日益显著。杰贝阿里自贸区毗邻阿勒马克图姆国际机场,形成“海陆空”三位一体的中东、北非、南亚重要物流网络。近年来阿联酋持续推出吸引外商直接投资的优惠政策,阿联酋已成为吸引制造业企业投资中东北非的重要目的地。阿联酋地缘政治的中立性、离岸金融中心独立的监管框架、税收优惠和国际化环境、主权财富基金丰富的资产管理经验,吸引全球金融机构到迪拜国际金融中心DIFC和阿布扎比全球市场ADGM设立办事处,阿联酋正在从中东北非离岸金融市场向全球金融中心演进。

中国是阿联酋实现经济多元化的重要战略伙伴。2012年阿联酋成为首个同中国建立战略伙伴关系的海湾阿拉伯国家,2018年阿中两国建立全面战略伙伴关系,两国在基础设施建设、港口、新能源、产能合作等领域持续深化合作。由中远海运港口与阿布扎比港务局合资经营的哈里发港的阿布扎比码头2018年12月开港以来累计吞吐量已突破500万标准箱,中企参与建设的阿联酋联邦铁路贯通南北,连接主要工业中心、制造中心、物流中心、人口密集区和重要港口口岸,中国机械设备工程股份有限公司承建的艾尔达芙拉光伏电站项目、上海电气集团股份有限公司承建的迪拜马克图姆太阳能公园四期光热光伏综合发电项目,为推动阿联酋能源转型和可持续发展作出积极贡献。

中国和阿联酋正迎来前所未有的历史性机遇,未来双方可以在前沿科技、货币金融等领域开展深度合作,共同推动区域经济发展。阿布扎比工业4.0战略聚焦智能制造、自动化、人工智能等领域,中国企业在机器人、机械制造业、大数据等方面具有技术和市场优势,双方可以在相关领域展开深度合作,并辐射海湾GCC地区以至中东、北非更为广阔的市场。金融市场方面,阿联酋主权财富基金资产“向东看”,实现多元化布局,我们认为,中阿未来在ETF产品互通、固定收益产品合作等领域合作也有望加速推进。

[1]Beblawi,HazemAlandLuciani,Giacomo,1990,TheRentierStateintheArabWorld,inLuciani,G.,TheArabState,London,Routledge,p.87-88.

[2]https://u.ae/en/about-the-uae/the-seven-emirates/abu-dhabi。

[3]https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/finance-and-economy/dubai-economic-agenda-d33.

[4]https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/strategies-plans-and-visions-untill-2021/vision-2021

[5]https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/innovation-and-future-shaping/uae-centennial-2071。

[11]路透社

[15]https://u.ae/en/about-the-uae/strategies-initiatives-and-awards/strategies-plans-and-visions/tourism/uae-tourism-strategy-2031

[16]https://www.oag.com/busiest-airports-world

[19]https://www.wam.ae/en/article/15hoc4j-uae-airports-cement-global-leadership。

[20]https://www.dubaidet.gov.ae/en/research-and-insights/tourism-performance-report-december-2024。

[21]CentralBankoftheUAE,QuarterlyMonetary,Banking&FinancialMarketsDevelopmentsReport2024–3rdQuarter,November2024.

本文摘自:2025年5月8日已经发布的《国别研究系列之阿拉伯联合酋长国篇:中东的全球化红利》

杨鑫,CFA分析员全球研究组长SAC执证编号:S0080511080003SFCCERef:APY553

朱一平分析员SAC执证编号:S0080522070010SFCCERef:BTC743

陈健恒分析员全球研究组长SAC执证编号:S0080511030011SFCCERef:BBM220

王艺璇分析员SAC执证编号:S0080524070027

孙元祺分析员SAC执证编号:S0080521050008SFCCERef:BOW951

冯启斌分析员SAC执证编号:S0080521090003SFCCERef:BRW011

严蓓娜分析员SAC执证编号:S0080522110002SFCCERef:BBQ744

侯利维,CFA分析员SAC执证编号:S0080521090008SFCCERef:BLP081