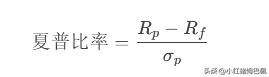

我们如何衡量一个投资组合的性价比呢? 大家日常经常可以听到一句话就是“高风险、高收益”,即使是不懂经济金融的市井百姓,也能理解这句话的涵义。那么我们更进一步,今天和大家科普,是否能够衡量高出的风险具体能给我带来多高的收益呢?还真有,那就是夏普比率。 夏普比率(Sharpe Ratio) 是衡量投资组合或资产风险调整后收益的重要指标,由诺贝尔经济学奖得主威廉·夏普(William F. Sharpe)于1966年提出。它帮助投资者判断:在承担相同风险的情况下,哪项投资能带来更高的超额收益。它的计算公式是:Sharpe Ratio=(Rp−Rf)/σp;大家请原谅一下,微头条不能很好支持角标,可以参考我图片。 其中,分子Rp代表了投资组合的收益Return of portfolio;Rf代表了无风险收益率;分母代表投资组合收益率的标准差,也就是波动率,即风险。夏普比率表达的含义即每承担一单位风险,能获得多少超额收益。夏普比率越高,说明风险调整后的收益越好。 如果无风险收益率是2%,一个基金的收益率是15%,波动率10%,那么其夏普比率就是1.3。而如果另一个基金收益16%,波动率20%,那么其夏普比率就是0.8。从中长期投资来看,一定是选择构建夏普比率高的投资组合、或买入夏普比率高的基金价值更大,短期投资受到你买点影响太大。好在,现在常见的财经app,尤其是选基平台,都提供了相关比率的参考,不过需要注意下,部分网站提供的是超额夏普比率,也就是-1后的。 之前很多理解不了我内容的金融小白过来喷我说黑银行,结合科普夏普比率不知道他们能不能看懂,我反对的是你连一个行业的商业模式都不明白的情况下满仓乃至满融一个行业,这样的作法风险极高,虽然银行的波动低可能谈不上组合风险极高,但是用夏普比率的视角来看,至少性价比是不高的。我一直说红利低波、红利ETF等,这种天然的组合夏普比率一定比红利的单一行业好(图2),而且你不能仅仅拿着着两年银行的走势来说事,从5年、10年的周期来看一定是满仓银行带来的额外风险和额外收益不成正比。仅拿2年银行的走势说事,一方面是“后视镜偏差”,一方面周期太短了,这不是黑,这是苦口婆心教你们。