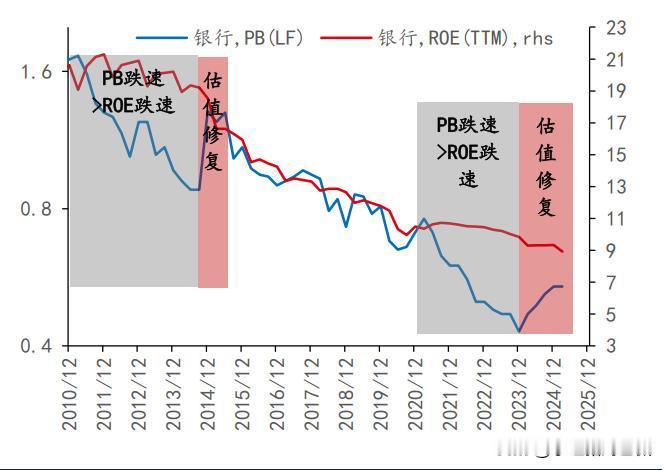

我记得我微头条里没少和大家科普,看ROE要看PB,看PB要看ROE,这称为PB-ROE框架,背后的逻辑是,当你用2xPB买一家公司时,你真实获取的ROE其实要除以2,因为你买资产是溢价的;当你用0.5xPB买一家公司时,你真实获取的ROE其实要乘以2,因为你买资产是折价的。 这两天正好看到了一张图,也是这个关系非常生动易懂的实例,也就是银行股2011 年以来PB 和 ROE走势情况,其中大部分时候都是两者同时下行的,你如果懂PB-ROE框架那么你会明白是合理的,因为 ROE 越低理应给越低的估值,而不是一味锚定一个数字去说银行为啥PB小于1啊一定应该修复啊。从这张图,更聪明的人应该也能理解为啥21年前银行里长期不破1的是招行和波行。但是 2021-2023 年银行股 PB 下降速度远快于 ROE,至少成为了这一轮的银行股的诱因之一。 再回到更宏观和更方法论的问题上,我一直在头条上质疑、并科普,告诉大家那些无知银行吹只看一个绝对数说PE和PB是无知的,我说他们并不代表我说银行股投资,放在这个例子里希望你们要明白,看PB要看ROE,看PE不能只看PE,要看Growth,看PEG,看资本占用!