中国飞鹤(06186.HK,以下简称飞鹤)最近公布盈利预警。

预计今年上半年,公司的收入在91亿元至93亿元之间;预计净利润在10亿元至12亿元之间。2024年上半年,飞鹤的收入是101亿元,净利润是19亿元。

对比起来,预计飞鹤上半年收入最多下滑约10%,但净利润预计最高将下滑47%。

用三个字形容这份业绩预告:不太妙。

财报披露次日,飞鹤港股股价大跌17%。加上最近几天,累计跌幅超过了20%。

图源:

Wind

01

给消费者提供育儿补贴,导致收入下降?

飞鹤提到的收入下降理由,有点让人哭笑不得:

第一条是,公司积极履行社会责任,向消费者提供生育补贴,从而导致公司收入有所下降。

飞鹤是在今年3月宣布给消费者提供育儿补贴的,面向正处在孕期的家庭,预计投入12亿元专项补贴。

但真正的补贴是从4月初开始,在全国范围内,符合条件可获得不少于1500元的生育补贴。

而且飞鹤补贴的不是现金,主要是孕妇奶粉和婴儿奶粉,补的是自家的产品。

首先,企业给消费者补贴自家产品,虽然也是一种履行社会责任的方式,但首先这是一种商业行为,通过提供育儿补贴绑定婴幼儿父母。

这不是做公益,说到底还是生意。

其次,提供育儿补贴,难道不应该带来奶粉销量上升,收入增长吗。如果搞补贴大战,收入还下降,要么是飞鹤的策略有问题,要么是哪个环节出问题了。

不管怎么样,这事还真赖不到领补贴的消费者头上。

相反,飞鹤长期获得来自政府的巨额补贴。

比如2024年,飞鹤的其他收入为14.65亿元,2023年为16.60亿元,这部分主要就是政府补贴。

今年上半年公司收入下滑,也有一个重要原因就是政府补贴减少。

02

降库存,被动还是主动?

飞鹤的下降还有一个重要原因:

公司提到,其降低了婴幼儿配方奶粉的渠道库存。不过飞鹤解释,这是为了保持货架产品的新鲜度和健康度。

言下之意有两重:一这是飞鹤主动去库存;二是为了消费者好。

飞鹤没有提公司是如何去渠道库存的。一般来说,去库存最好的方式就是降价打折促销。这势必会影响收入和利润。

但往回推,渠道库存之所以高企,很大一个原因是公司之前的战略过于激进。

2024年,飞鹤的存货账面净值为21.54亿元,2024年为22.58亿元,连续2年保持在20亿元以上。而飞鹤的营收巅峰2021年,公司的存货净值也只有17.22亿元。

飞鹤过去对大部分客户采用的都是先款后货的模式,渠道的库存销售和资金压力,基本上都在2800多名经销商(2024年财报数据)那里。

但奶粉可不像白酒,越存越有价值,奶粉是会贬值的。谁也不想自己现在买的奶粉,是去年生产的吧。

所以飞鹤的主动去库存,确实也是公司一项不得不做的工作。

至于去库存影响收入和利润,只能说这部分收入和利润,早就反映在之前的财报里了。

03

全球销量第一,毛利超70%,飞鹤为什么不赚钱?

按照飞鹤说的,公司预计在今年第三季度完成库存调整。预计2025年全年收入比2024年最终会有个位数的增长。

但现在市场最担心的,可能不是飞鹤的收入,而是利润。

你想啊,婴幼儿配方奶粉本身是个高毛利赛道。

飞鹤虽然是国产奶粉,但中高端产品卖得一点也不比进口产品便宜。一罐800g的奶粉动辄两三百元,毛利高到离谱。

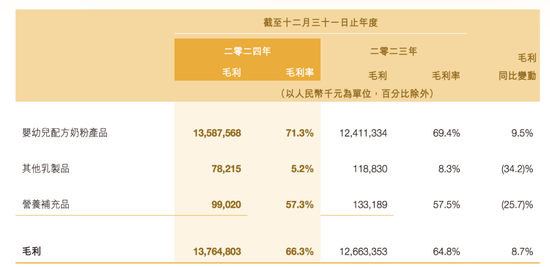

根据飞鹤披露,2024年,公司的婴幼儿配方奶粉产品毛利率高达71.3%,比2023年又涨了几个百分点。

也就是说你买一罐300元的奶粉,奶粉本身的生产成本也就不到100元。

另外,飞鹤的销量也很好。飞鹤号称中国市场连续六年销量第一,全球销量第一。

一个高毛利赛道的龙头公司,如果净利润太差,是很难说服市场的。这也是为何飞鹤财报披露后,股价大跌。

话说回来,飞鹤为什么不赚钱,或者说没那么赚钱,过去的财报里,也披露了原因。

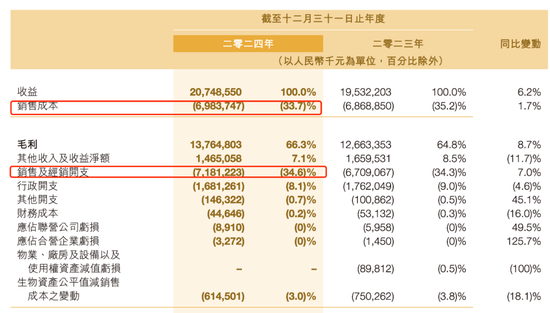

我们以2024年为例,飞鹤的销售及经销开支高达71.81亿元,同比增长7%。高于公司收入的增幅。

飞鹤说,这部分费用增长,主要是由于宣传费用和线上销售平台开支增加。

这个数额,比飞鹤奶粉的成本还高。也就是说,飞鹤卖一罐奶粉,销售费用超过了奶粉本身的各种成本。

当然,飞鹤砸广告猛也不是什么新鲜事了。

为什么70%以上的毛利,落到最后没剩多少,这个数据是最核心的。

现在一个比较关键的问题是,飞鹤砸广告的效果正在减弱。

飞鹤的收入高峰是2021年的228.6亿元。那一年公司的销售及经销开支达到67.3亿元,同比2020年大幅增长27.9%。

到了2024年,飞鹤收入207.5亿元。公司用更高的广告费用,换来了比2021年还低的收入,而且公司的净利润几乎只有2021年的一半。

04

婴幼儿奶粉,已在缩量竞争

别看飞鹤最近大跌了。

市场的共识是,国产奶粉品牌做起来不容易。

再加上婴幼儿配方奶粉本身就是条黄金赛道,所以市场对飞鹤是有一定包容度的。

从市值来看,200亿营收的飞鹤,现在大概有410亿港元的市值;对比起来,800多亿营收的巨头蒙牛,也只有600多亿港元的市值。

但飞鹤当前面临的问题并不少:

最显眼的问题,当然是生育率下降。

飞鹤收入最高的2021年,出生婴儿1062万人。而2024年是954万,足足少了100多万。这个数字在未来一段时间,只会更低。

婴幼儿配方奶粉的消费场景很特殊:前期虽然黏性很高,但一到三岁以后,就再也不需要了。

所以飞鹤所在的市场,已经不是存量竞争那么简单了,这是快速缩量的市场。

所以现在这个市场的竞争会更加剧烈。就像最近飞鹤推补贴后,其他厂商也迅速跟进。而都补贴就等于没补贴了。

第二个问题是,飞鹤过去多年的投入,好不容易建立起了品牌认知,但距离形成品牌护城河还有很远。未来要持续带动销量,砸广告依然不可少。

但现在广告的效果减弱趋势已经非常明显了,未来就更不好说了。

起个什么名字

当年三鹿之后,废鹤、懵牛、亿离这三家犊子联手降低了奶粉国标![抠鼻]

秋水长天 回复 07-17 12:21

没有假宝和完犊子吗?

用户10xxx28

代言人自己都不喝的东西还有人买[呲牙笑]

用户10xxx12 回复 07-17 20:09

中国喷子非你莫属

幽冥 回复 07-17 16:30

你在说什么呢

王二

是不是当年的三鹿,改名的公司?

静潭碧波 回复 07-17 12:11

三鹿叫君乐宝

钱串子

哈哈,孩子都不生了。谁还喝奶粉!

陈冠希

不了解飞鹤,还不了解中国人吗?在缺德这方面,中国人最了解中国人,就跟从没有父母夸学校食堂的饭菜干净卫生又好吃一样

Amoi 回复 07-17 20:50

你没上过好学校

空空vdkplxy 回复 07-17 23:20

他不是人。畜生,黑自己国家

49xxx77

汪峰要开演唱会?

水镜先生

从20年开始母婴整个行业就都在拉胯了,这个公司没啥关系,蛋糕小了肯定吃的少了呗

招摇款 回复 07-17 17:31

母婴相关,学校,幼儿园,教培,一个都跑不了

雪月

[得瑟]飞鹤,别人送我我都不吃。国产奶制品一律不吃。生产的人没底线,执法的人不要脸,就别怪我不支持国产。

世外桃源 回复 07-17 18:57

[点赞][点赞][点赞]

空空vdkplxy 回复 07-17 23:21

傻缺玩意,查查国外出了多少事,国内出事倒闭了,国外道歉

用户47xxx78

喝了妈妈会走人

小哈利波特大

没搞,不差那五罐奶粉钱,看到规则,还要上传出生证明,无非就是想收集信息,搞营销,以后还可以卖信息

95后城市零工

都学老宗吧,把生产和渠道转到自己名下

呵呵

看到广告语说更适合中国宝宝体质的奶粉就想笑,但是居然真有人被忽悠着买

小白 ozZ

废话,出生人口年年跌,你一个卖婴儿奶粉的还想干嘛?

养宠物达人

飞鹤国内品牌第一,头把交椅

网友

自媒体的评测也有关系。飞鹤不管是价格还是原材料还是监管都没有优势

嘿哈

我小孩半岁左右时不知是过敏还是肠胃问题,医生让吃半水解奶粉,当时有个朋友卖美赞臣的就找她拿,后来过年回老家带的奶粉不够,在母婴店看到飞鹤的半水解奶粉,以为国产的再怎么都比国外牌子便宜吧,尼玛一看价格是美赞臣的两三倍,果断放弃

用户86xxx77

为什么要补贴呢

eagleylsd 回复 07-17 21:38

就是变相打折降价

用户35xxx19

三鹿改名君乐宝了

伸手党

如此低迷的出生率你销量能好就怪了。。。

用户29xxx23

都是添加剂惹得货

空空vdkplxy 回复 07-17 23:21

你缺心眼吧

第六代传感器

一贯好奶粉也有意外了?

幽冥 回复 07-17 16:32

你看看出生率吧,年轻人结婚状态

第六代传感器 回复 幽冥 07-17 16:59

这正好?人类文明光棍太多[笑着哭]

用户10xxx91

他们说,聪明宝宝喝飞鹤,那就是我家宝宝不陪喝了。

用户10xxx48

没有喝过这个一直喝的爱他美,

炮火连天的

奶粉浮夸太大,在国外谁敢搞浮夸直接就被告到倒闭。

幽冥 回复 07-17 16:33

在国外?[笑着哭]不搞浮夸,直接请出花生米是不是

空空vdkplxy 回复 幽冥 07-17 23:23

装什么大尾巴狼,跪久了起不来,国外出事道歉,国内判刑倒闭,你见过国外哪个公司食品安全判刑的

秋葵的游戏人生

母婴相关的都得完蛋