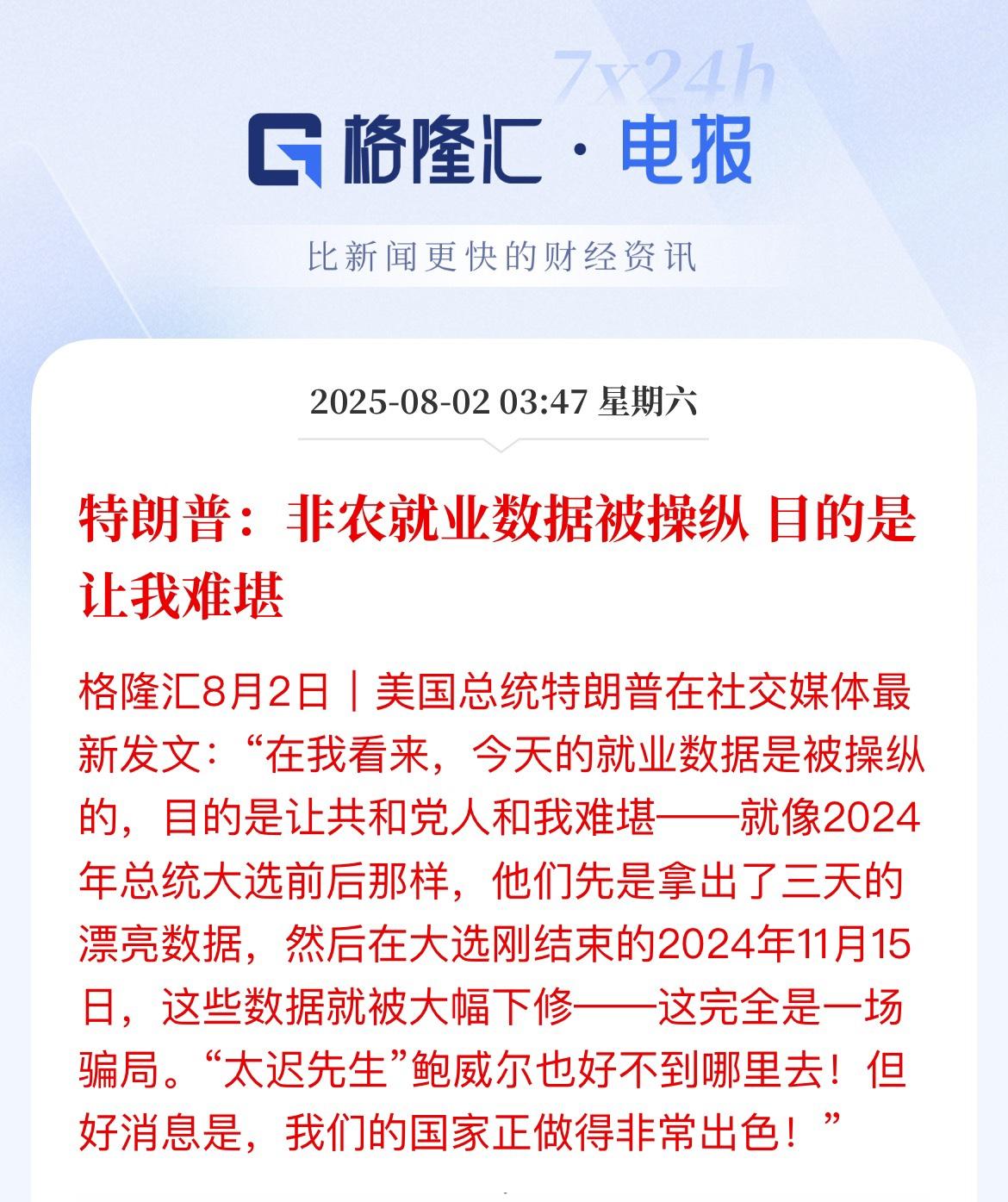

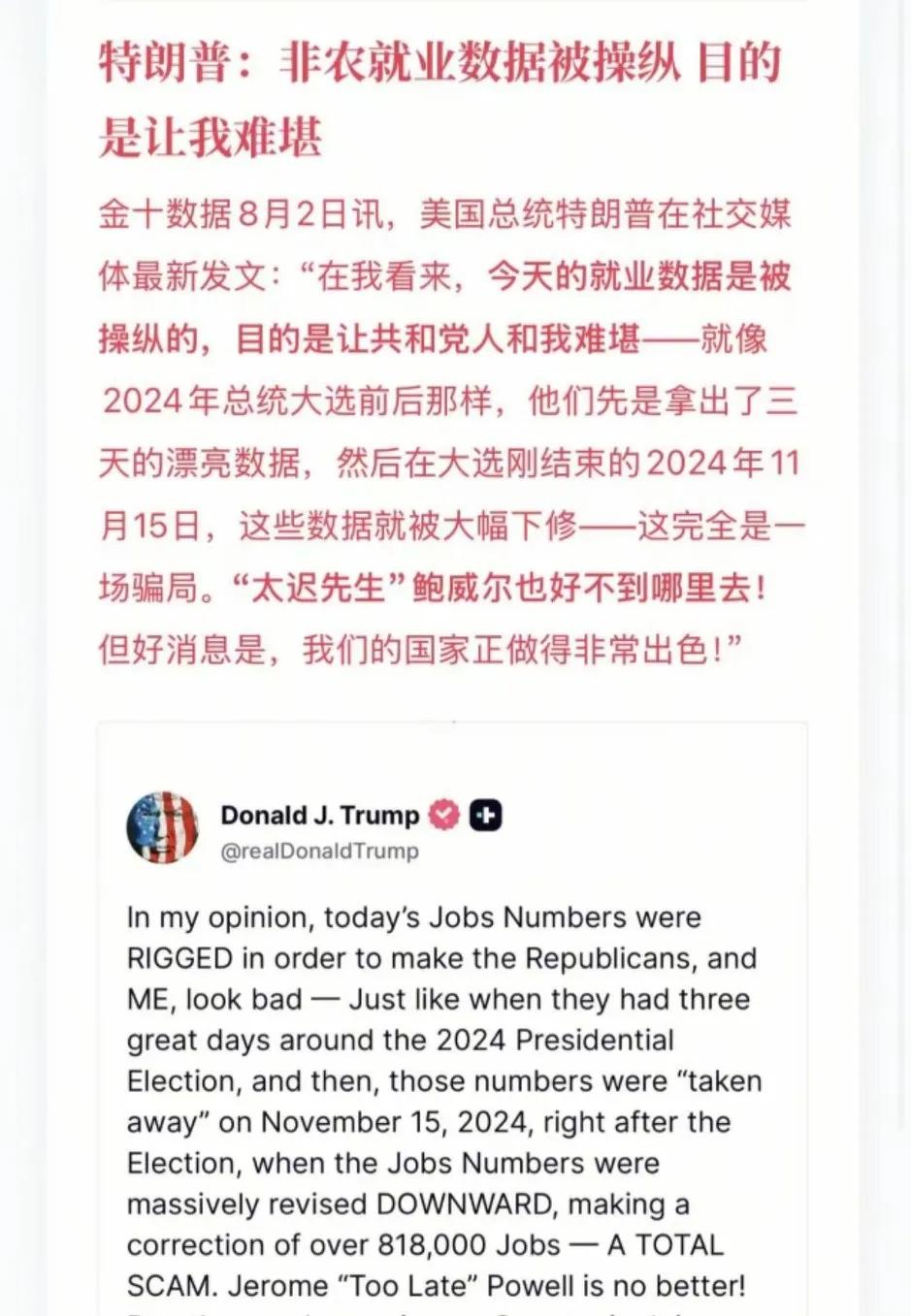

非农“雪崩”意味着什么? 二季度GDP和7月FOMC会议刚过,就在市场还在“争论”9月甚至年内是否还有降息可能性的时候,一天后,非农数据就“爆了雷”。 7月非农新增就业人数为7.3万人,比预期的10.4万人少,这倒还好说,关键是5月和6月的数据出现了“雪崩”式下修(6月从14.7万下修至1.4万,5月从14.4万下修至1.9万),累计下调25.8万人,创2020年6月以来记录。 此外,居民调查也显示就业人数减少了26万。失业率从4.1%升至4.2%,虽然还算温和,但劳动参与率也出现了下降。所以,用“雪崩”来形容这个数据一点也不为过。 为什么会出现这么大幅度的下修呢?BLS(美国劳工统计局)的解释只有一句话:“季节性因子重新计算,以及收到更多反馈”。其实,非农是一个非常难精确统计的数据,主要是因为当月响应率不高。从历史数据不难看出,平均5-10万的调整很常见,但像过去两个月这么大幅度的下修依然很“反常”。 那会不会是数据质量问题呢?如果质疑数据造假,那就没法讨论了。 这么差的数据意味着什么呢?这说明底层经济情况还是放缓的。就像我们在前天GDP点评中提到的那样,二季度GDP超预期与关税扰动消失有关。如果把一二季度的数据加在一起算平均的话,增速在1.5%,比去年“下台阶”。这说明,一方面美国经济受关税本身影响没那么大,折腾一圈大体相抵,但底层增长还是放缓的,依然需要降息和财政来支持。 是不是直接奔着衰退去了呢?那也大可不必,哪有这么快从一个极端摆到另一个极端的。即便有衰退预期,也不是解决不了的。记得去年“萨姆规则”触发的衰退担忧吗?美联储一个季度降息100bp就解决了。 对货币政策是什么含义呢?市场反应非常剧烈,10年美债收益率从4.4%直降15bp到4.24%,美元大跌,黄金大涨,美股下跌,典型的宽松甚至是“衰退交易”。9月的降息预期一下子就从41%升至76%。我们在昨天点评中就提到,美联储7月降息本来就不现实,但并不意味着9月就没有降息的可能。一个普遍的误区在于要看到通胀“本身”回落,并非如此。美联储原本就需要降息,只要【有效税率】基本确定,【通胀路径】也就确定,美联储就可以开启降息。现在“数据弱”有了,只要通胀不超预期就凑齐了。 对美股是什么含义呢?大概率先跌再修复。市场第一反应必然是担心“衰退”,而降息的表态来得没那么快,再加上本来一直在历史高位浮盈很多,8-9月还有发债高峰。但是,回撤会提供更好的“买点”,否则也很难操作。还是那个原因,降息可以解决大部分担心的衰退问题。我们之前也一直提示在这一点,在之前高位追意义不大,可以等这几个坎过去。