重庆,五金店老板生意连续亏损,为了东山再起,他找到一名金融中介帮忙贷款。因为他没户口没社保也没房子,中介对他进行了仔细“包装”,给他伪造了一份月入2.9万的收入证明,并给他借款80多万,买了套365万的房子,让他顺利贷款270多万。万万没想到,商业贷还没贷下来,男子就收到了法院传票,这时他才意识到,自己陷入了一个超级大骗局。

彭先生在五金生意场上打拼多年,开了几家店,但最近几年行情不好,生意连续亏损,不仅把积蓄赔了个精光,连名下好不容易攒下的两套房子也全都搭了进去。

那段时间,他天天愁眉不展,但他固执地认为,自己只是运气不好,只要再有一笔启动资金,就一定能抓住机会东山再起。

去年四月,他翻通讯录时看到了金融中介杨某的名字,他想起杨某以前吃饭时吹嘘过,说没有他办不下来的贷款。

走投无路的彭先生像是抓住了救命稻草,立刻拨通了电话,杨某爽快答应,可以帮他从银行申请低息的经营贷。

银行发放经营贷,首要条件就是贷款人名下要有房产作为资质凭证。

可彭先生现在是个典型的“三无人员”:没有重庆户口、没有本地社保,最关键的是,名下连一套属于自己的房子都没有了。

杨某表示,他们有专业包装办法,只要彭先生配合就行。

杨某所谓的“包装”第一步,是找来了一个名叫汪某的人。汪某在渝北区有套洋房,房龄已经19年,而且没有电梯。

杨某安排彭先生与汪某签订了一份购房合同,合同上约定的总价高达365万元。

听到这个数字,彭先生心里直打鼓,别说365万,我现在连35万都拿不出来。

但杨某表示,首付款88万他借给彭先生,而且后续每个月的银行按揭贷款,他也完全不用操心,只是挂个名,走个流程而已。

被翻盘的渴望冲昏了头脑,彭先生虽然觉得有点不对劲,但还是咬牙答应了。

接下来是申请银行按揭贷款,以彭先生的实际状况,提供真实的收入证明根本不可能通过审批。

这时,杨某又出手了,他给彭先生办了一张收入证明,职位是某家公司产品经理,月收入2万9千元。

杨某排着胸脯表示,银行里头他有关系,万无一失。

在杨某的一手安排下,彭先生带着所有材料,来到了指定的银行网点,果然,顺利贷到272万元,直接打入了房东汪某的账户。

看到贷款成功的短信,彭先生长舒一口气,房子的事情搞定了,接下来就等那笔救命的经营贷了。

然而,他左等右等,之前承诺的经营贷却迟迟没有动静,他多次催促杨某,对方总是以各种借口敷衍。

万万没想到,几个月后,杨某的电话彻底打不通了,还没等他从杨某失联的震惊中缓过神来,法院的传票却送到了他手上。

原来,杨某在替他支付了短短几个月的月供后,就停止了还款,银行在多次催收无果后,直接向法院提起了诉讼。

法院明确表示,这套房子很快会被司法拍卖,即便房子卖掉,他还欠银行近一百万,而且,会被列为失信被执行人。

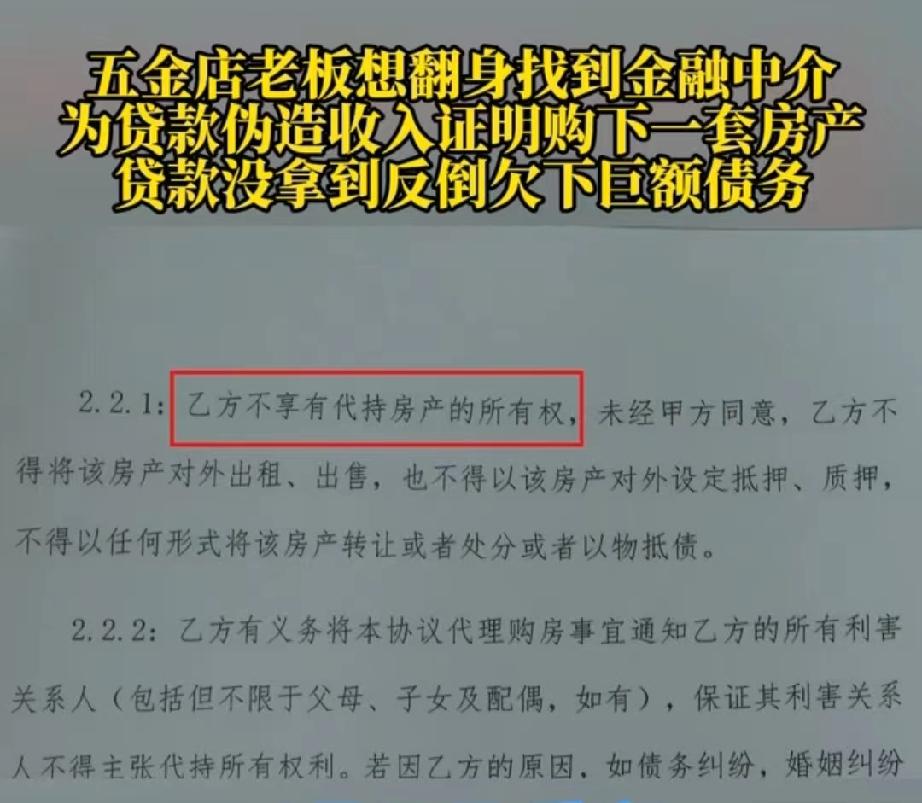

彭先生准备把房子卖掉还债,这时他才想起,在当初签完购房合同后,杨某就让他签过一份《房屋代持协议》。

协议白纸黑字写明,彭先生只是这套房子的名义持有者,房子的出租、出售、抵押等一切处置权,他都无权过问。

换句话说,房子虽然在他名下,但他压根动不了。

最要命的是,他一调查才发现,这套房子目前市场价格最多也就230万元左右,这个价格不仅远低于他当初365万的购房价,甚至比他从银行贷出来的272万还要低四十多万。

他这才明白,自己被坑惨了。

愤怒的彭先生去找银行讨要说法,发放贷款时,难道不核实收入证明的真伪,不评估房子的真实价值吗?

但银行方面的工作人员一口咬定,他们的贷款审批流程是符合相关规定,其他的不方便透露。

至此,彭先生彻底明白了,自己陷入了高评高贷的圈套,但为时已晚。

不仅没有拿到一分钱救命钱,反而背上了数百万元的巨额债务,房子将被拍卖,还要承担法律责任。

从法律角度来看,彭先生与杨某的行为可能构成骗取贷款罪。

根据《刑法》第175条之一规定:以欺骗手段取得银行或者其他金融机构贷款,给银行或者其他金融机构造成重大损失的,构成骗取贷款罪。

彭先生在杨某的安排下,签订虚假的购房合同,虚构房屋交易价格,同时提供虚假的收入证明,这些行为属于欺骗手段,符合骗取贷款罪的立案标准。

此外,银行可能存在一定过错,银行在贷款审批过程中,应当对借款人的资质、收入证明、抵押物价值等进行严格审查。

如果银行没有尽到合理的审查义务,导致不符合条件的彭先生获得贷款,银行也需要承担相应的责任。

彭先生应尽快收集相关证据,向公安机关报案,追究杨某等人的刑事责任,同时也可以通过民事诉讼途径,维护自己的合法权益。

信源:天天630新闻 9月30日