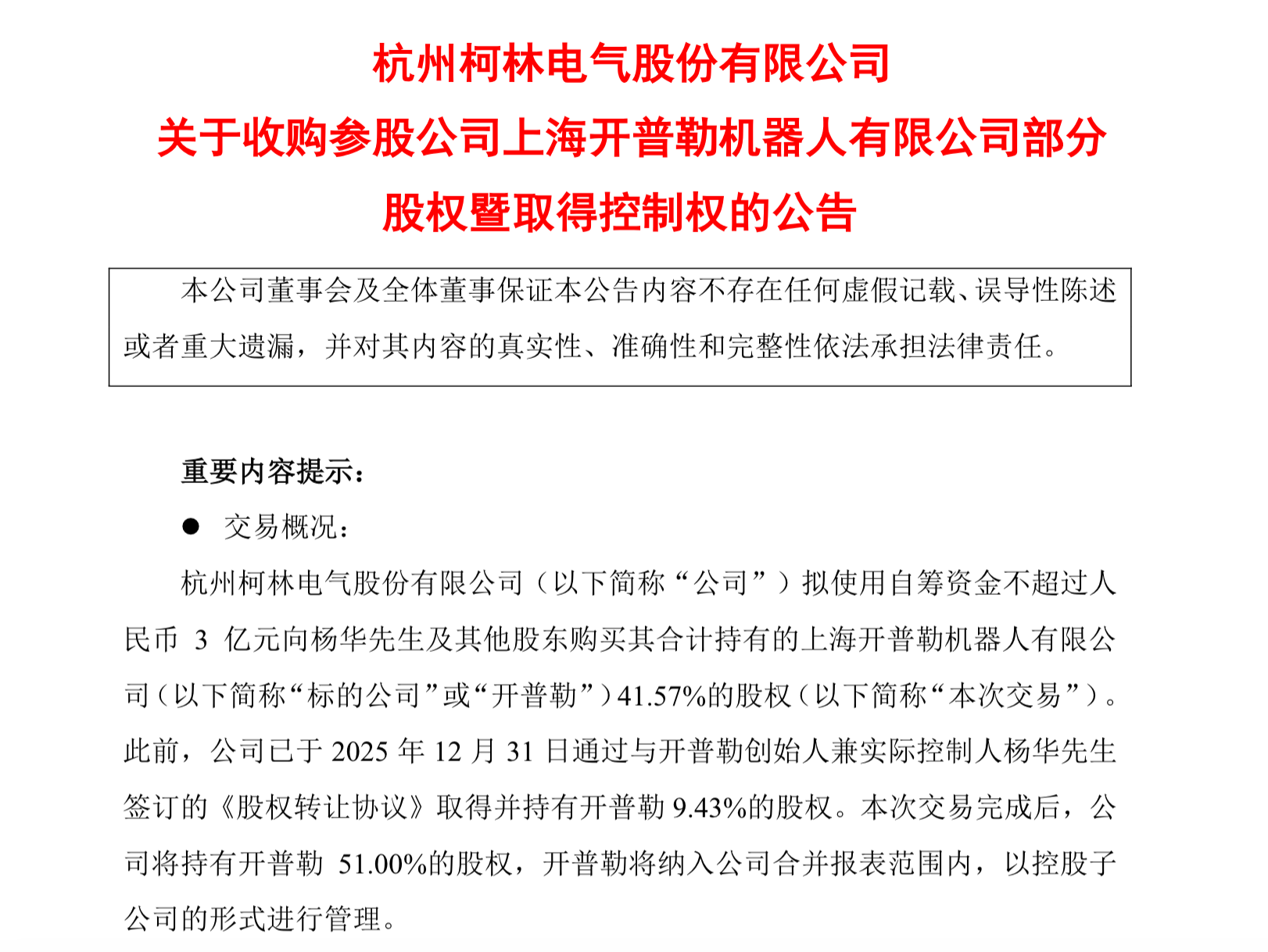

红星资本局5月22日消息,5月19日晚间,杭州柯林(688611.SH)公告称,公司拟以自筹资金不超过3亿元收购上海开普勒机器人有限公司(下称“开普勒”)41.57%股权。交易完成后,公司将合计持有开普勒51%股权,并将其纳入合并报表范围。

以此计算,开普勒的整体估值约为7.22亿元。较2025年12月也就是半年前左右首次入股时的10亿元估值,缩水近三成。

成立于2023年的开普勒机器人是国内重载全尺寸工业人形机器人领域的参与者之一。收购前其背后资方不乏上市公司,在工业机器人领域曾被视为一匹黑马。

收购发生前一个月,开普勒机器人CEO悄然换人。前CEO胡德波在4月注册完新公司“索塔无界”,从事具身智能“大脑”研发。

在具身智能浪潮退去前,一家知名企业高层变动、率先“卖身”,也让外界开始关注这场收购意欲何为。

半年内估值缩水约三成

杭州柯林以4亿控股开普勒

根据杭州柯林公告,2025年12月31日,杭州柯林与开普勒创始人兼实际控制人杨华签订《股权转让协议》,以自筹资金1亿元受让杨华所持开普勒38.71万元注册资本,持有开普勒9.43%股权。彼时开普勒的估值约为10.6亿元。

直到今年5月20日,杭州柯林宣布拟不超过3亿元再向杨华及其他股东购买其合计持有的开普勒机器人41.57%的股权。本次交易中开普勒的估值约为7.22亿元,比上次“缩水”约3成。

正式入主后,开普勒将纳入杭州柯林合并报表范围内,以控股子公司的形式进行管理。相当于后者以4亿资金持有开普勒51%股权。

估值“倒挂”,杭州柯林在公告中对估值情况做出了解释,称“开普勒属于轻资产、高研发投入、早期商业化阶段的机器人企业,传统资产基础法、市场法、收益法均存在局限性:资产基础法无法体现自研技术、品牌、客户关系等无形资产价值;市场法缺乏完整的可比交易案例;收益法因经营历史短、参数预测主观性强,易导致估值大幅波动。因此,采用一级市场融资估值协商定价符合行业惯例,定价合理,不存在损害公司及中小股东利益的情形。”

此外,公告还提到了开普勒的财务数据,显示其2025年全年营业收入433.72万元,净亏损高达6693.90万元,亏损额约为营收的15倍。2026年第一季度,营收263.63万元,净亏损1709.27万元。截至一季度末,公司净资产已从2025年末的1.06亿元消耗至0.81亿元。

杭州柯林表示,当前处于亏损状态,系行业发展特点。虽现阶段经营规模偏小,但目前已有在手订单4700多万,产品应用场景已完成市场验证,可实现规模化落地,企业亦已具备量产能力。

但上述提到的4700多万的订单,去年全年营业收入尚不足该订单的十分之一。后续订单情况如何仍存未知。

开普勒年内密集融资

原CEO却离任创业

而被市场关注的不止这起收购,就在此事发生的一个月前,开普勒机器人原CEO胡德波离职创业,新公司“索塔无界”注册于2026年4月,从事具身智能“大脑”研发。

为回应市场传闻,开普勒机器人在5月21日晚间发声,称胡德波自2025年6月起不再担任公司CEO职务,此后仅负责销售及市场相关工作。同期,公司已取消其股权激励,相应份额亦已完成转让。其于2026年2月正式离任。

公开信息显示,开普勒成立于2023年,是国内重载全尺寸工业人形机器人领域的参与者之一,专注于通用人形机器人的设计、开发、制造、销售和售后服务,在智能制造、仓储物流、巡逻巡检、科研教育等垂直领域为全球客户提供解决方案。

收购之前,开普勒背后的股东名单颇为亮眼:兆丰股份(300695.SZ)、伟创电气(688698.SH)、柯力传感(603662.SH)、福然德(605050.SH)、涛涛车业(301345.SZ)、汉威科技(300007.SZ)、乔峰智能(301603.SZ)等十家A股上市公司均在股东之列。

同期,其资方产业协同属性极强,除创始人持股外,A股上市公司构成的产业战略资本约占20%,此外还有国资平台及美元基金。

收购后,杭州柯林成为了唯一核心产业资本,部分财务与产业股东退出,创始人杨华的持股比例从51.43%变成15.88%,仍为第二大股东。

同时,今年开年以来开普勒机器人仍在密集融资。5月14日开普勒机器人宣布完成新一轮数千万级战略融资,投资方为江阴霞创壹号人工智能投资合伙企业(有限合伙),该资金为江阴本地聚焦人工智能领域的投资平台,此轮战略合作被开普勒视为落子江阴的重要布局,项目签约落地霞客湾科学城,并启动建设开普勒江阴子公司。

4月8日,开普勒机器人宣布完成A++轮融资,规模为亿元级,由赛富投资基金领投,诺力智能装备股份有限公司、深圳民爆光电股份有限公司战略入股;2月官宣引入杭州柯林作为战略投资者。

杭州柯林主业失速

转身跨界人形机器人

作为本次收购事件的主角,杭州柯林此前的主营业务聚焦电气设备健康状态智能感知与诊断预警装置,产品覆盖智能传感器、电网数字化平台等。2021年在科创板上市。

财报显示,其储能业务2025年收入降99.24%,是首次年度亏损,毛利率从15.31%转为-14.09%;2026年一季度续亏。

公司核心利润来源是电网数字化智能感知产品,2025年收入1.295亿元,占总营收62.67%,毛利率高达65.50%。

失速不可避免,杭州柯林此时选择转型人形机器人赛道。借并购切入并提振估值。由此补齐产业落地能力。

据杭州柯林公告所言,公司“凭借在智能感知预警、能源装备智能运维领域的长期工程经验与优质客户资源,可推动开普勒具身智能技术在电力、工业运维等场景规模化落地”。

此前,开普勒K2“大黄蜂”机器人已在20米高空完成了全球首例人机协作高空带电焊接作业。这一方向正与杭州柯林的“电力场景”匹配。

但跨界整合仍存挑战。此前有业内人士告诉红星资本局,融资资源正向头部急剧集中,中腰部企业融资窗口期正在收窄。今年这一趋势将更加明显。

开普勒目前处于高投入、低营收的早期阶段,亏损严重,估值缩水反映出资本市场的谨慎态度。原CEO离任也暴露出团队稳定性的隐忧。杭州柯林能否有效整合技术团队、维持研发节奏,并将人形机器人真正落地到电力等传统行业中,仍需时间检验。