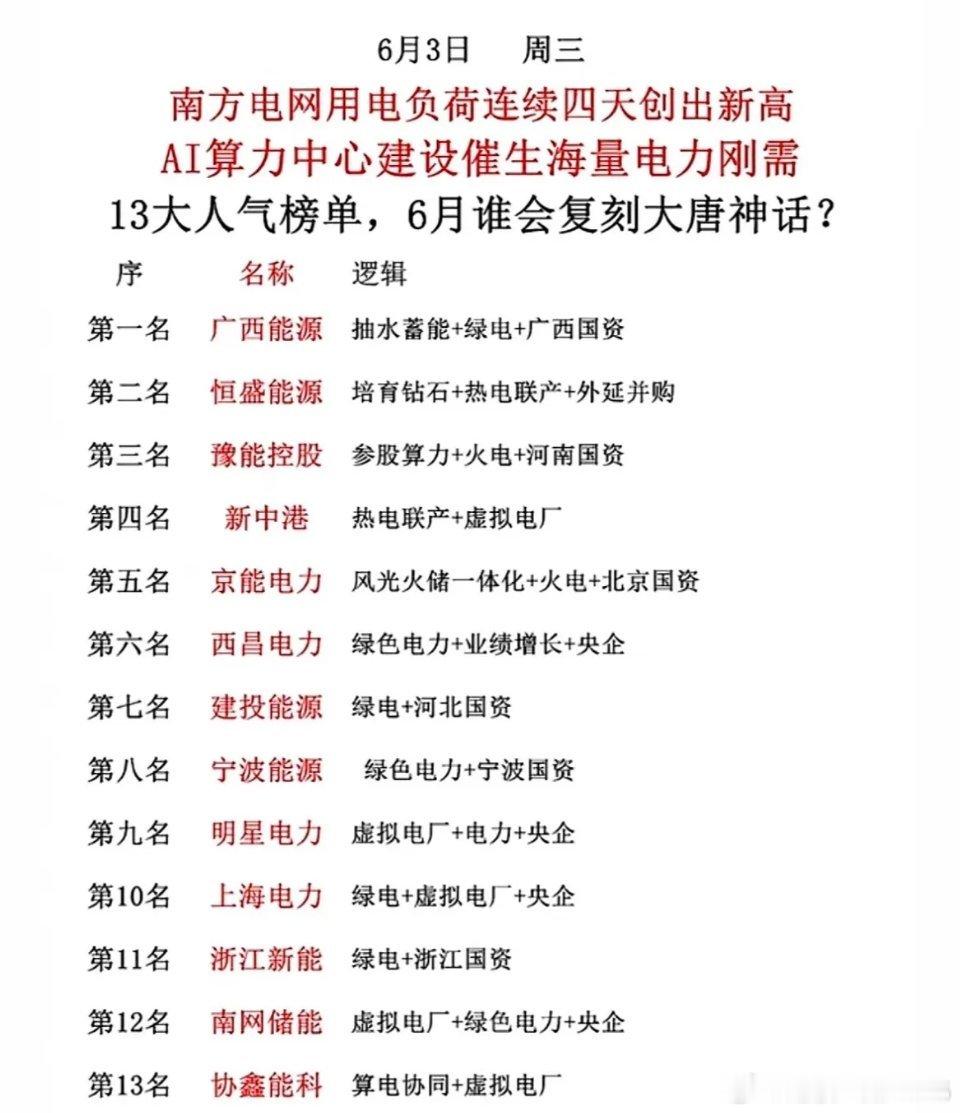

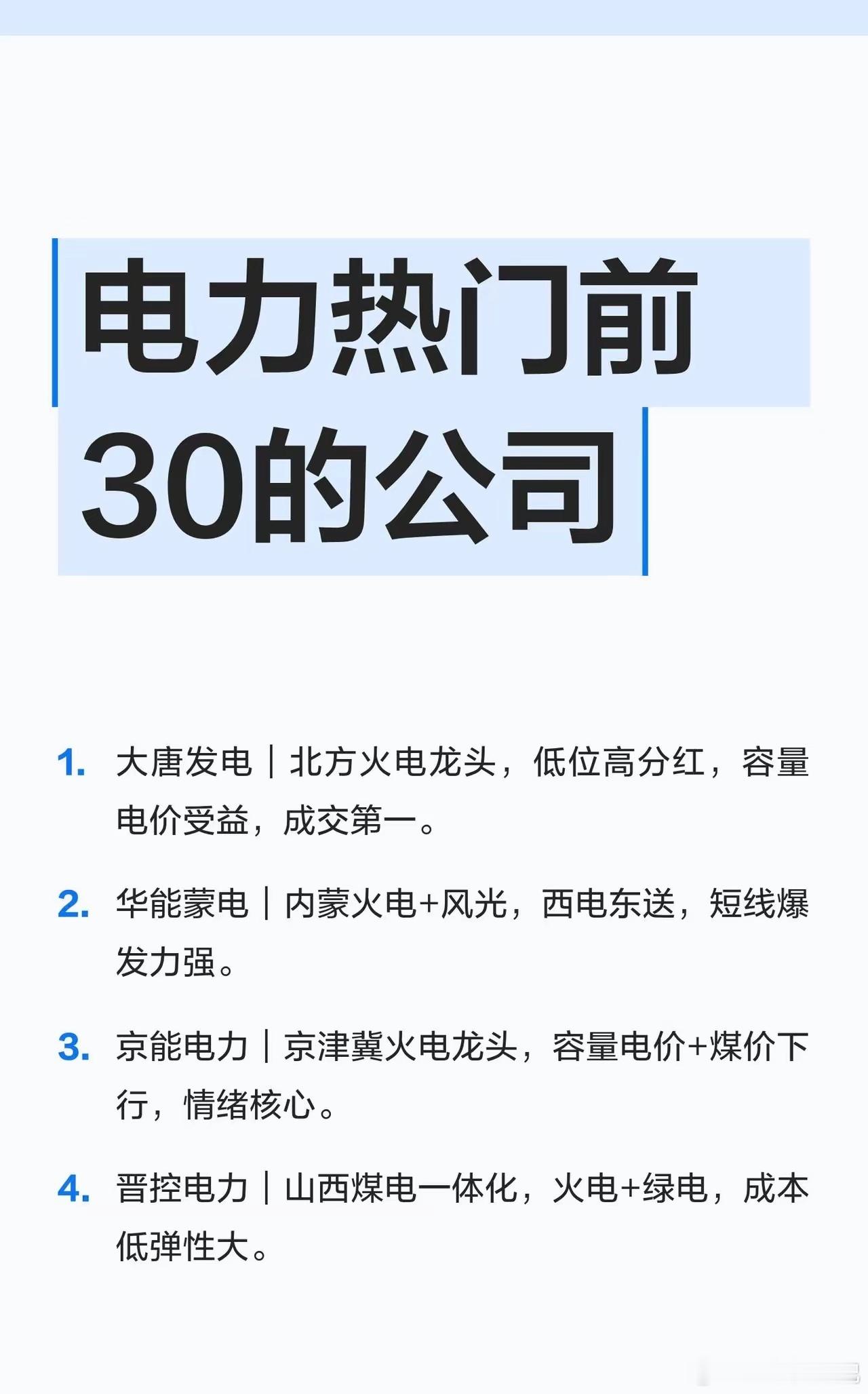

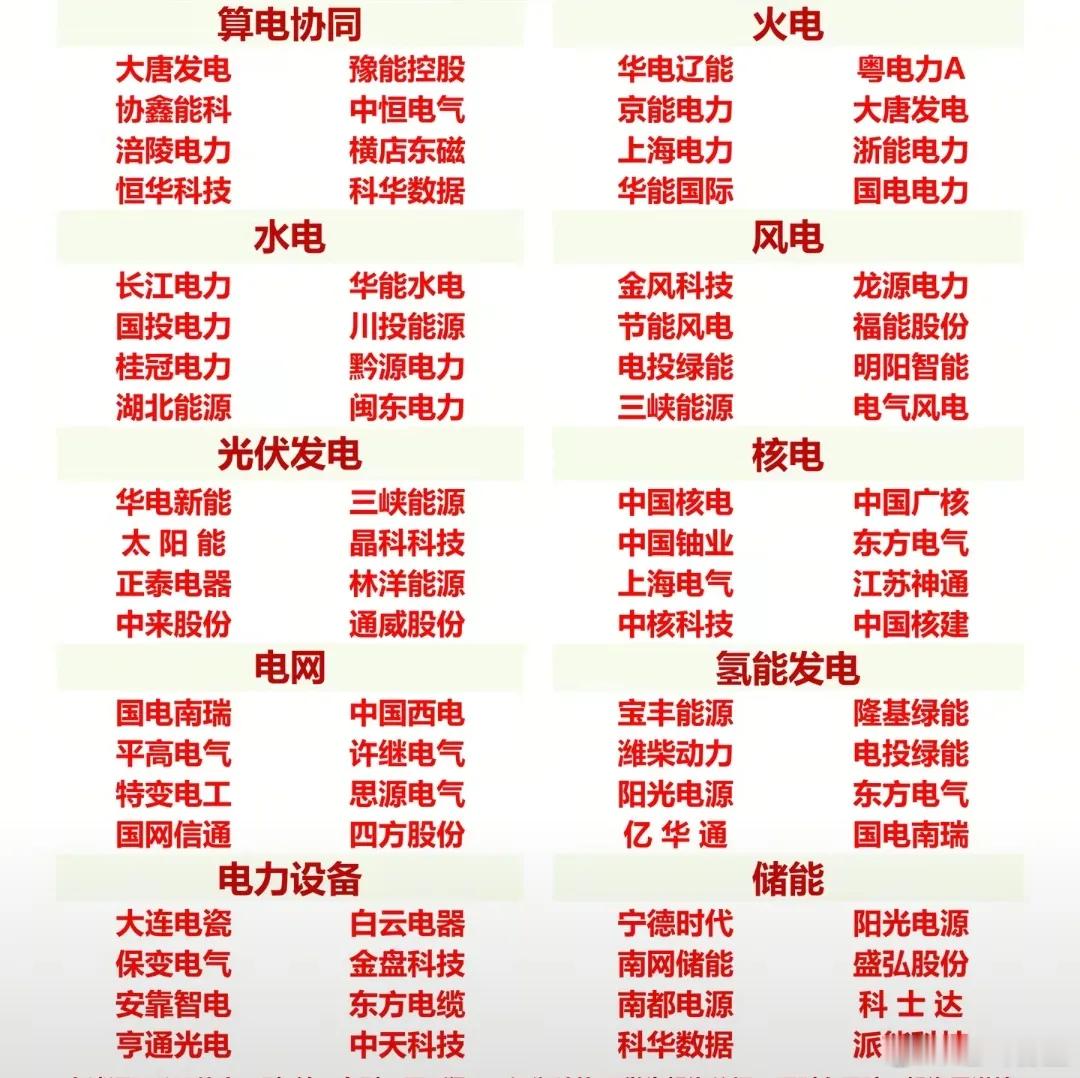

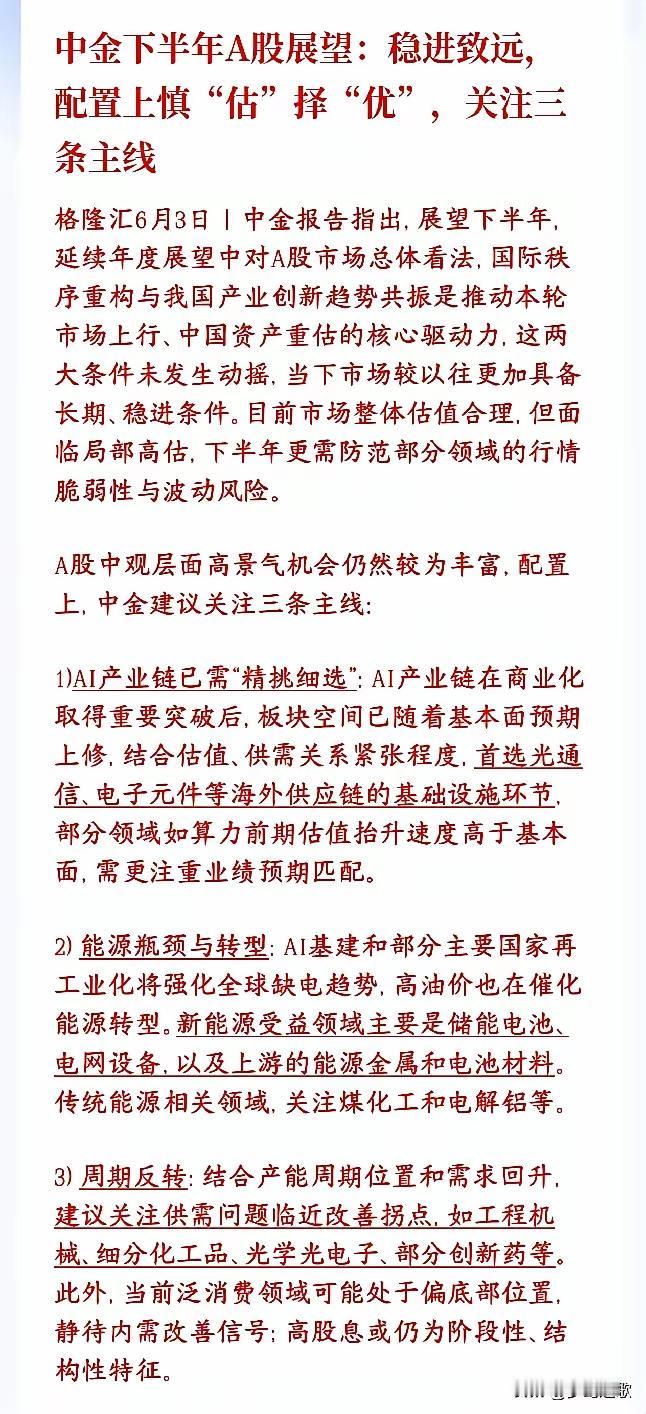

算力刚需托底电力,外资埋伏四只低位公用事业标的,最低价不足4元

算力产业持续扩容带动用电刚需,电力板块分化明显,热门标的估值偏高,一批低估值公用电力遭市场错杀。从一季报数据看,高盛、摩根大通、巴克莱多家海外投行集中布局4只4-7元低价个股,瞄准公用资产重估机会。

1、淮河能源(600575),现价3.98元。安徽国资煤电一体化平台,高盛新进212万股,大股东股权零质押,背靠淮南算力园区,签订智算中心直供电协议,自有煤炭压低发电成本,账面现金流持续改善。

2、通宝能源(600780),现价5.15元。山西区域火电配电龙头,摩根大通重仓入驻,主营热电联产,管网重置成本远超账面,属地算力集群落地带动工业用电增量,国资兜底经营无退市隐患。

3、宁波能源(600982),现价5.83元。地方国资掌控热电+抽蓄资产,巴克莱持续加仓,手握并网光伏电站,电价长期锁定,内资因短期行业波动减持,外资看中类固收稳定现金流属性。

4、国电电力(600795),现价7.26元。央企综合电力平台,高盛连续两季度加仓,覆盖风电、火电、水电,深度绑定东数西算基建,电价受政策保护,利率下行环境下优质绿电资产估值有待修复。

四只标的共性突出:股价处于4-7元低位、多家外资同步布局、核心资产为管网与并网电站,当前估值未匹配重置价值。但各股均存短板:淮河能源火电占比偏高、通宝能源区域增长受限等。

投资没有完美标的,低价买入被低估的现金流资产是外资核心逻辑,不过以上内容仅依托公开财报整理,不构成任何买入指导。