SemiAnalysis:中国的宇树科技将主导全球机器人产业--下一代机器人技术的最快迭代周期将迎来前所未有的加速作者REYK KNUHTSEN, NIKO CIMINELLI, JACOB RINTAMAKI, 和其它4人2026年6月9日

SemiAnalysis最近风头很劲,分析科技行业的报告经常影响美股,最近唱空光模块打低了市场。这是它发布了一个唱多中国机器人产业的报告,非常看好宇树。

文中的QDD(Quasi-Direct Drive,准直驱)执行器,是宇树硬件战略的核心。它并非真正的直驱,而是采用大扭矩无刷直流电机(BLDC)搭配低减速比行星齿轮箱(减速比通常为个位数到20:1)的关节模组方案。这与传统工业机器人惯用的"小电机+大减速箱"(如谐波减速器,减速比100:1以上)路径截然相反。

宇树从创立之初便坚持核心零部件垂直整合,自研电机、减速器与控制器。其战略本质是用QDD绕开谐波减速器的数十年工艺壁垒。高精度谐波减速器的制造涉及13道复杂工序(包括数小时的金属晶粒热处理、微米级精密滚齿等),日本哈默纳科花了数十年才磨透,国内绿的谐波在可靠性上仍存差距。而低减速比行星齿轮箱属于标准工业品,普通滚齿机即可制造,供应商遍地可寻。

这一选择使宇树获得了数周级别的迭代速度——一款新的QDD设计从图纸到样品只需数周,而西方同行定制一套电机+谐波减速器系统通常需要3个月以上。

----

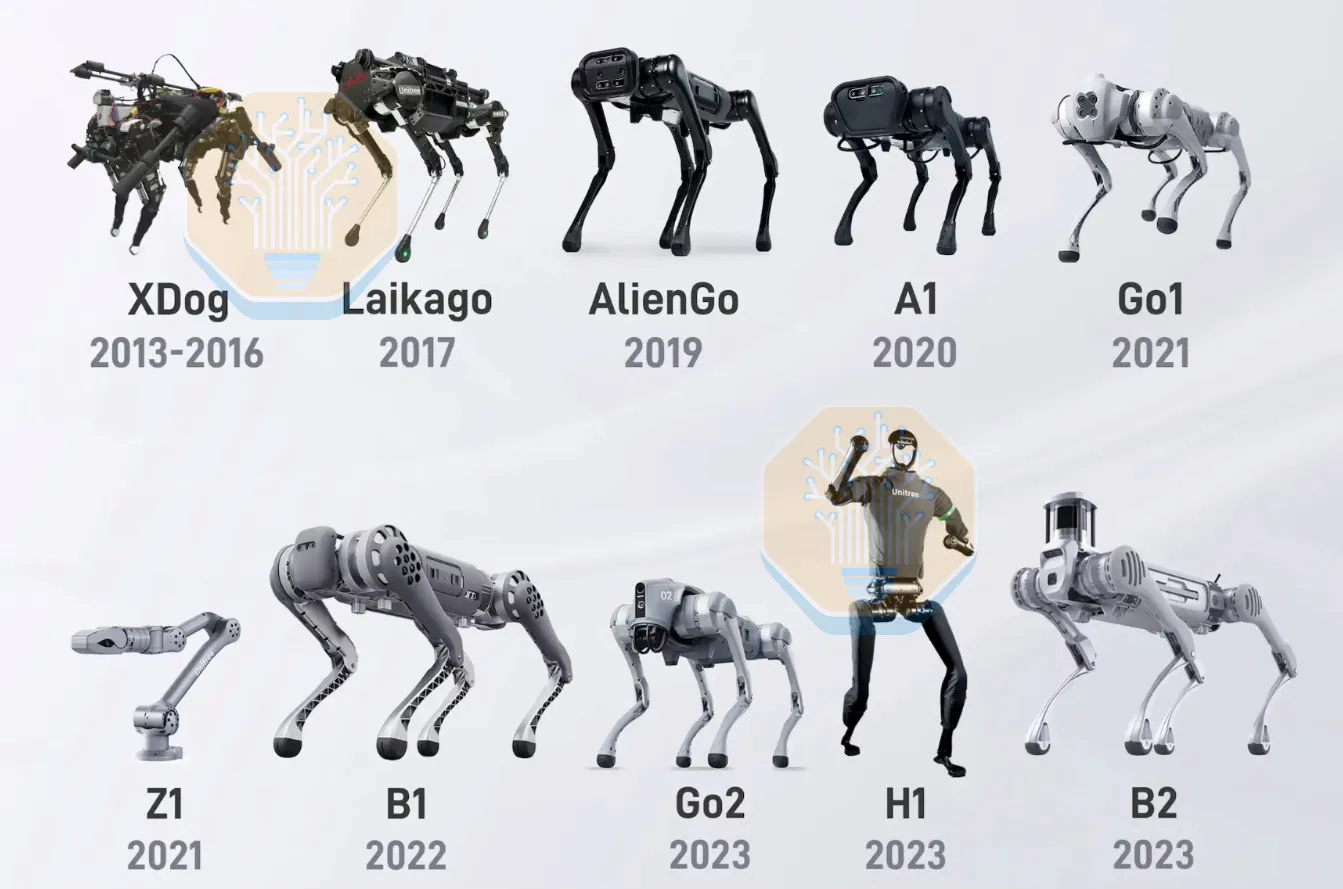

我们正见证又一家中国硬件巨头的诞生。三年前,宇树还是一家四足机器人公司;到去年,他们已凭借在四足领域的优势,成功开拓并引领人形机器人市场。今年,其G1人形机器人终于开始投入实用化部署,同时还有三款全新设计蓄势待发,其中包括其最直接的西方人形机器人竞争对手.

特斯拉于2022首次亮相了一款人形机器人,尽管它及其他西方企业目前仍在研发阶段、推出的是尚在完善中的早期人形机器人,我们获悉,宇树科技有望在未来几周内交付其第1万台产品。

如今,宇树在毛利率达60%的产品线上实现了营收同比三倍增长,计划投入近3亿美元用于人工智能研发,并逐步将部分制造环节内化,同时以远低于市场平均水平的价格推出最实惠的人形机器人。随着其备受期待的首次公开募股即将到来,宇树理所当然地成为人形机器人领域的焦点。但长期以来,宇树科技的人形机器人一直以可靠性欠佳著称,除娱乐和研发之外几乎不被视为具有实用价值,且素有“廉价”之名。

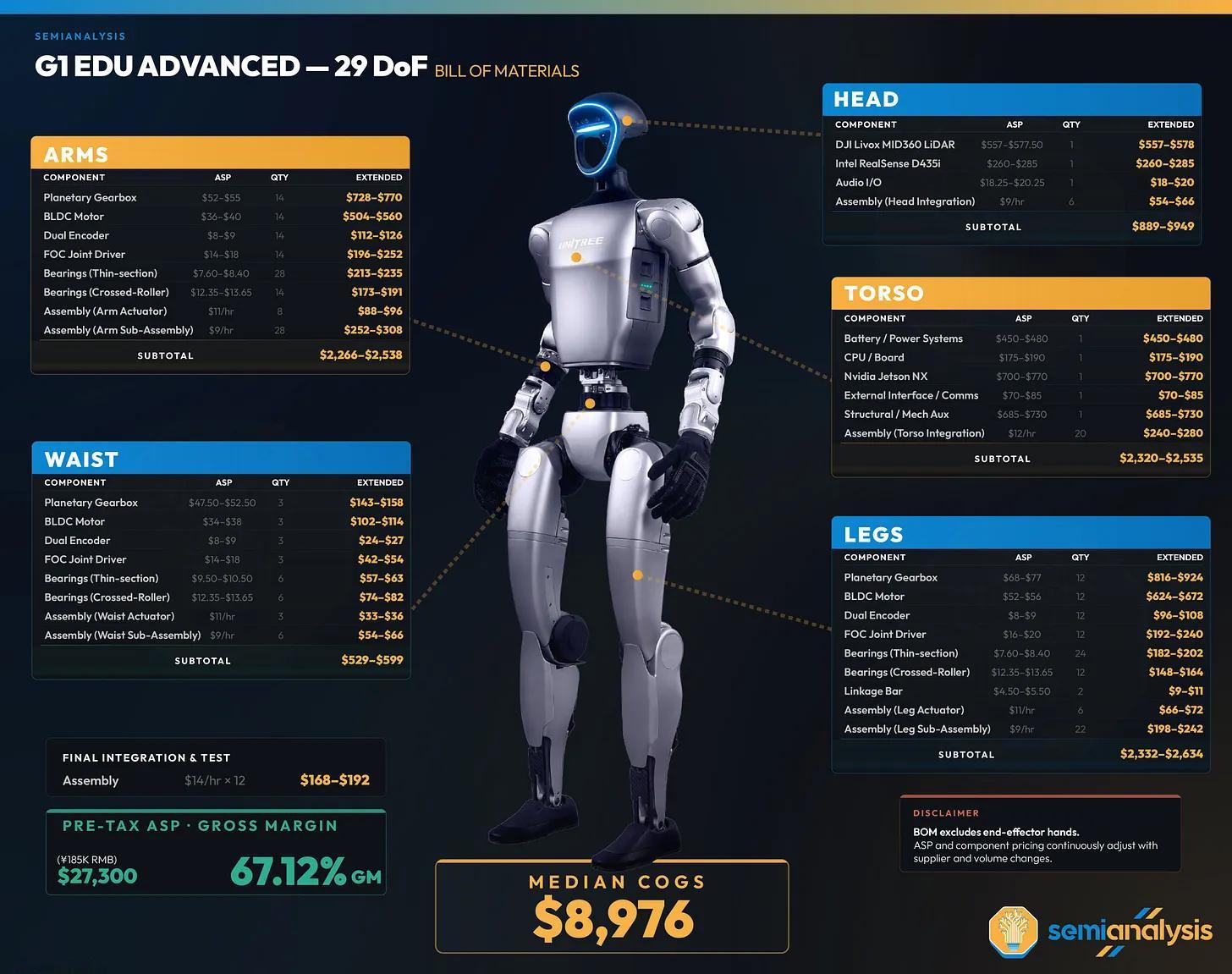

尽管如此,我们认为宇树科技的成本结构是其相对于竞争对手的最大优势之一。在过去12至18个月里,宇树已将税前售价从5万美元以上大幅下调至2.73万美元。即便按此价格计算,我们估计其旗舰产品G1的毛利率仍高达67%。随着产能规模的扩大,其成本有望大幅下降,我们已在部分交易中听到报价远低于2万美元。

我们通过全面分析宇树机器人的设计、与各零部件制造商沟通,并联合多家供应链买卖方对相关物料进行验证,从而制定了这些物料清单。

最后,尽管外界对公司不乏诸多轻蔑之词,我们仍认为,其G1类人机器人正逐步跨越现实场景部署的可行性门槛。

然而,迄今为止,仍无人能像我们这般深入了解宇树科技的战略、成本与制造体系,也未充分关注其机器人产品的实际应用价值。但今天,我们正是为澄清事实而来。在我们的研究中,我们将揭示宇树科技如何效仿比亚迪与大疆的战略:通过构建自身生态系统、开拓全新市场,进而逐步占领这些市场。目前,这一战略正在推进中。随着新市场的不断涌现,宇树的爆发式增长有望持续。

接下来,我们考察他们的具体硬件战略,以及其QDD执行器的设计选择如何带来潜在的结构优势,并且该执行器已改进至接近部署级水平。

最后,我们认为,宇树的技术进步与成本优势正逐步进入经济可行性的领域,从而取代人力。目前,已有超过250台宇树机器人在各类劳动场景中投入使用,我们详细阐述了其部署的经济效益测算。值得注意的是,宇树科技之所以能走到今天,主要依托于小型爱好者与科研市场。一旦宇树实现规模化落地并达到临界规模,其发展速度或将快得令人难以置信。

所有这一切都达到了足以碾压西方在成本与交期上的规模与制造水平,而宇树本身也在竞争激烈的中国生态体系中脱颖而出。我们专门探讨了那些旨在开拓更多任务与市场的新型机器人手制造商,以及宇树供应链将如何重塑行业格局——谁将被吞并,又有哪些企业将从中受益。

宇树的首次公开募股是机器人时代的诞生。他们正在开拓市场和生态系统,并追求一种规模化的战略,这可能会引领其他中国硬件巨头的道路。