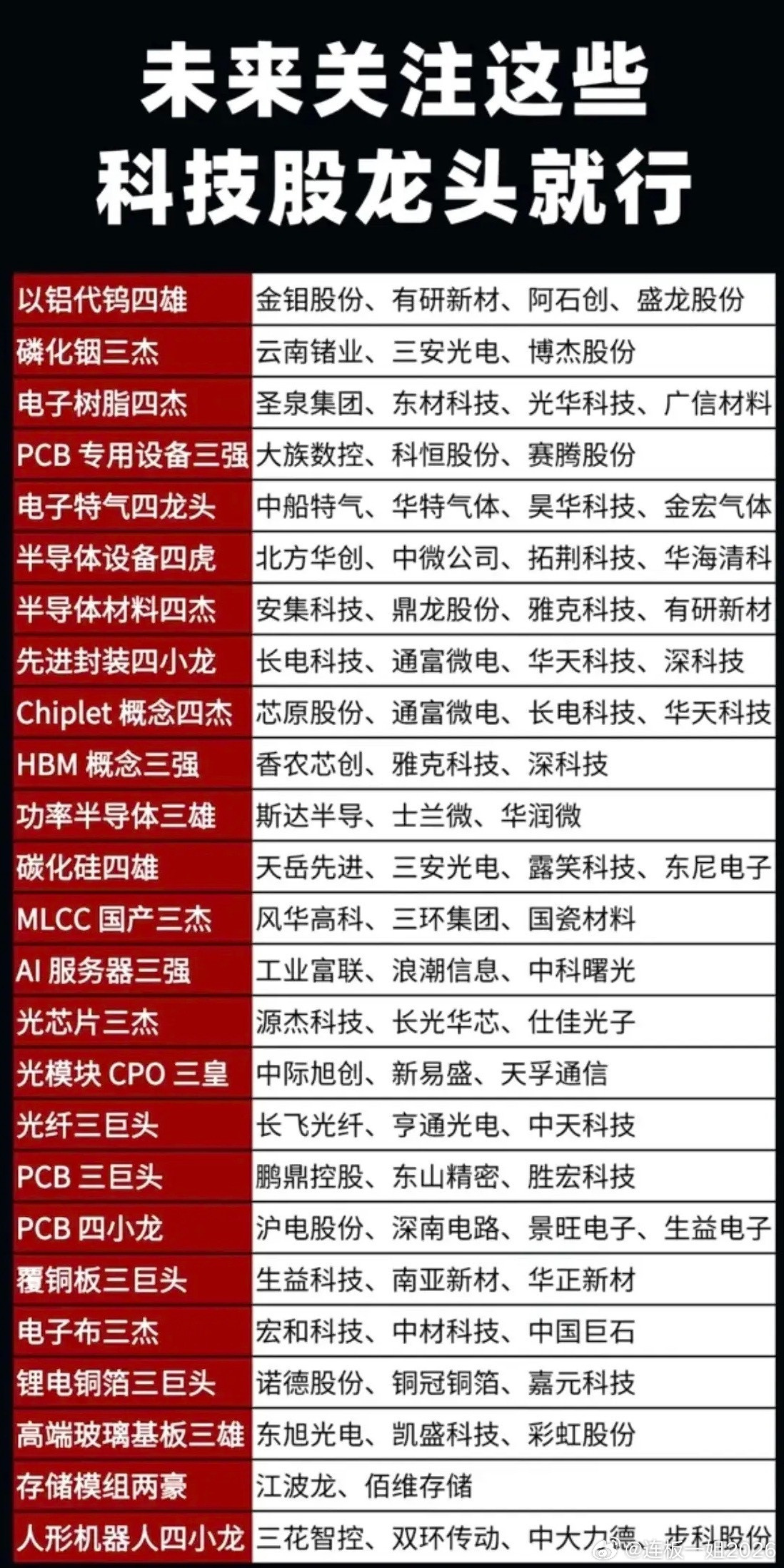

MLCC+CPO+PCB 三重高景气!6家纯正叠加龙头成长逻辑梳理

当前AI硬件产业链迎来三大赛道同步共振:MLCC被动元件持续涨价、供需紧缺延续至2027年;CPO高速光互联持续迭代、800G/1.6T渗透率加速提升;高端PCB与载板持续紧缺、量价齐升。

三者并非独立行情,而是高度互通产业链:MLCC是PCB板端用量最大的被动元件,同时也是CPO光引擎、交换机的核心配套元器件。三大赛道同时进入景气上行周期,同时具备三重概念的企业成长弹性最强。以下整理业务最纯正、叠加度最高、业绩兑现最强的6家核心标的。

1、风华高科(MLCC+CPO+AI服务器)国内民用MLCC绝对龙头,拥有从粉体材料到成品量产的完整产业链。高端MLCC已批量导入AI服务器、高速光模块供应链,同时切入商业航天配套,深度受益算力硬件升级带来的元件增量替换,业绩确定性强。

2、振华科技(MLCC+PCB+CPO+数据中心)军工MLCC龙头壁垒极高,高端民用产品成功切入AI超算赛道。公司同时具备完整PCB加工、板卡组装能力,产品覆盖光模块、数据中心、商业航天,是稀缺的军工+算力硬件三重受益标的。

3、国瓷材料(MLCC粉体+CPO陶瓷基板)全球MLCC介质粉体核心供应商,供货三星、国巨等国际大厂。同时布局光模块陶瓷基板、航天级陶瓷管壳,深度绑定CPO产业链上游材料端,是典型的材料卖铲龙头,持续吃满行业扩产红利。

4、康达新材(MLCC原料+PCB树脂+CPO材料)上游原材料卡位优势明显,旗下瓷粉产品为MLCC核心原料,同时参股MLCC制造企业。高端电子树脂适配800G光模块、AI服务器高速覆铜板,同时配套先进封装、航空航天,全链条深度受益。

5、杰普特(CPO+MPO+PCB设备+MLCC设备)全球脉冲激光器龙头,MPO光纤连接器、光纤阵列单元已批量供货头部光模块厂。业务覆盖PCB激光加工、固态电池设备,同时MLCC高速分选设备完成头部认证。一季度业绩翻倍增长,叠加募资加码高速光互联,成长动能充足。

6、东材科技(PCB基材+MLCC薄膜+CPO材料)高端电子材料平台企业,高频高速树脂通过顶级认证,适配CPO高速通信需求。万吨级MLCC光学基膜项目已投产,高速通信基板材料新项目即将试产。一季度净利同比翻倍,业绩与产能同步释放。

赛道总结2026年下半年,AI服务器升级、CPO规模化落地、高端PCB持续紧缺,将带动MLCC、光材料、高速基材持续量价齐升。以上6家企业均实现三大赛道深度叠加,属于当前算力硬件细分里逻辑最顺、成长性最确定的核心梯队。

风险提示:本文仅为行业逻辑复盘交流,不构成任何投资建议,股市波动较大,投资需谨慎。