4家日企宣布对华卡脖子,停止接收中方光刻胶新订单,并申明是集体行动!

6月22日,四家日本光刻胶企业同步向中国客户发出通知,全面停止接收新订单。这四家企业分别是东京应化、JSR、信越化学、富士电子材料。

通知的措辞相当直接,挑明这是集体动作,不存在单家企业的商业决策,而是一次协调一致的限制性安排。

光刻胶是芯片制造中不可或缺的关键材料,直接决定了晶圆上电路图案的精度。四家日企在全球光刻胶市场长期占据主导地位,尤其在ArF和EUV这类高端产品上,市场份额超过八成。对很多中国晶圆厂来说,选光刻胶往往就是在这几家里面做选择题。

所以当停止接单的消息传出,整个半导体圈的反应很直接,供应链的中断风险瞬间被摆上台面。

过去几年,中国半导体产业一直处于高压的外部环境之中。设备、软件、材料,每一项都曾被当作限制的筹码。但光刻胶这个环节,此前并没有被摆到这么靠前的位置。

原因在于光刻胶有保质期,需要稳定的冷链运输和频繁的采购周期,一旦供应收紧,产线很快会受到影响,不存在长期囤货慢慢替代的缓冲空间。

这次四家企业同时行动,逻辑上与以往的单点限制不同。单家企业停止供货,可能是工厂检修、产能不足或商业纠纷。四家一起宣布,打破了商业竞争的基本逻辑。

正常情况下,就算有外部压力,企业之间也会试图保留自己的客户关系,毕竟谁都不想丢掉多年经营的市场份额。能促成这种步调一致的动作,说明背后的协调力度远超商业范畴。

日本在光刻胶领域的强势地位,建立在几十年的材料科学积累之上。光刻胶的配方极其复杂,涉及树脂、光敏剂、溶剂等十几种组分的精准搭配,配方稍有偏差就会影响芯片良率。

晶圆厂对光刻胶的认证周期通常长达一到两年,一旦换料,需要重新做大量工艺验证。这种深度绑定的供应链关系,使得客户切换供应商的成本极高,而供应商一旦主动切断关系,对客户造成的打击也是结构性的。

对于中国晶圆厂而言,现在面临的问题不只是去哪儿买光刻胶,而是整个验证体系的节奏会被打乱。新订单停止接收,意味着原有的产能扩张计划、新产线爬坡计划都需要重新评估。

已经在手的老订单或许还能交付一段时间,但没有新的供应注入,产线的连续性迟早会出问题。这种压力的传导速度,会比设备禁运来得更快。

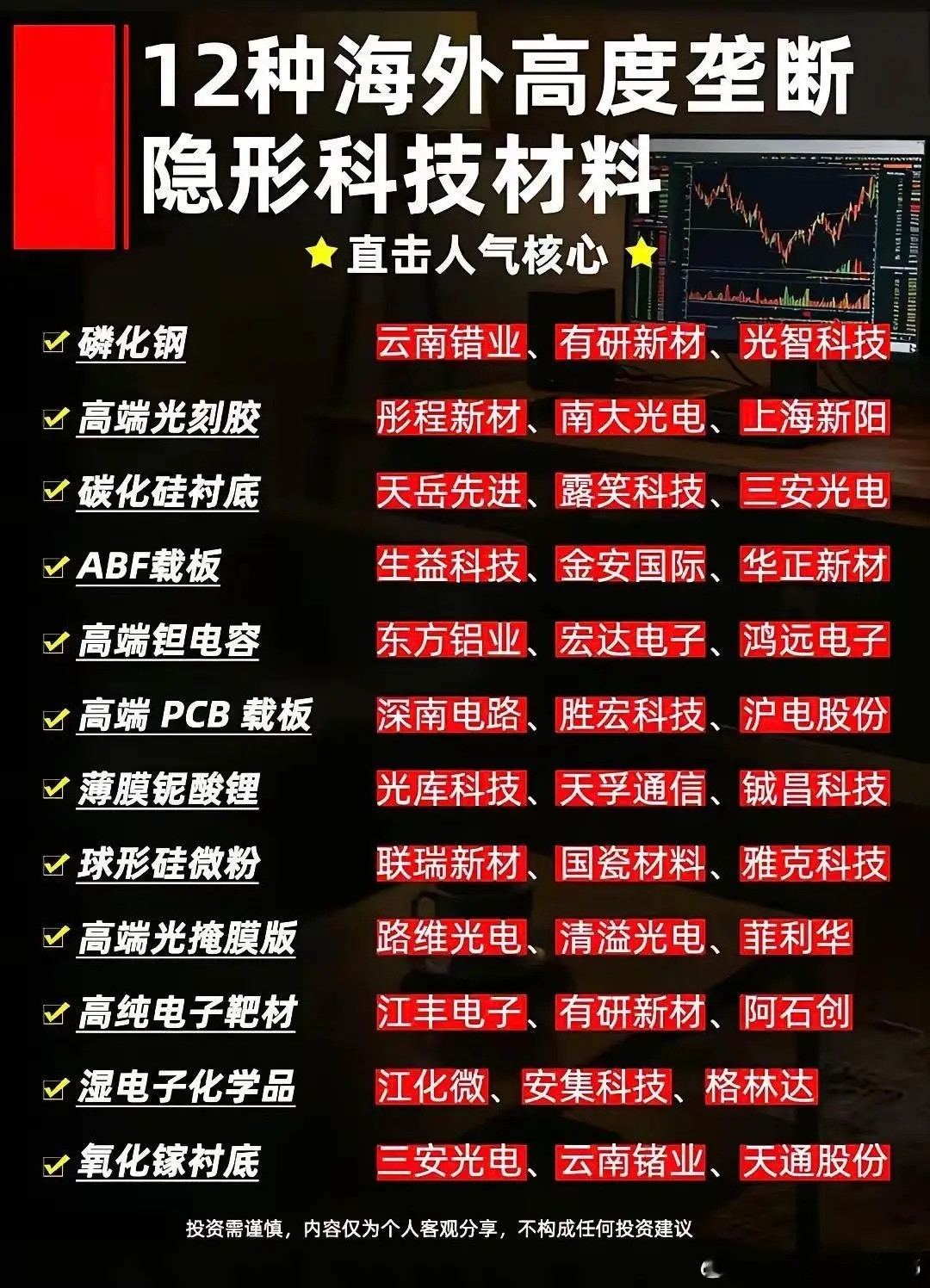

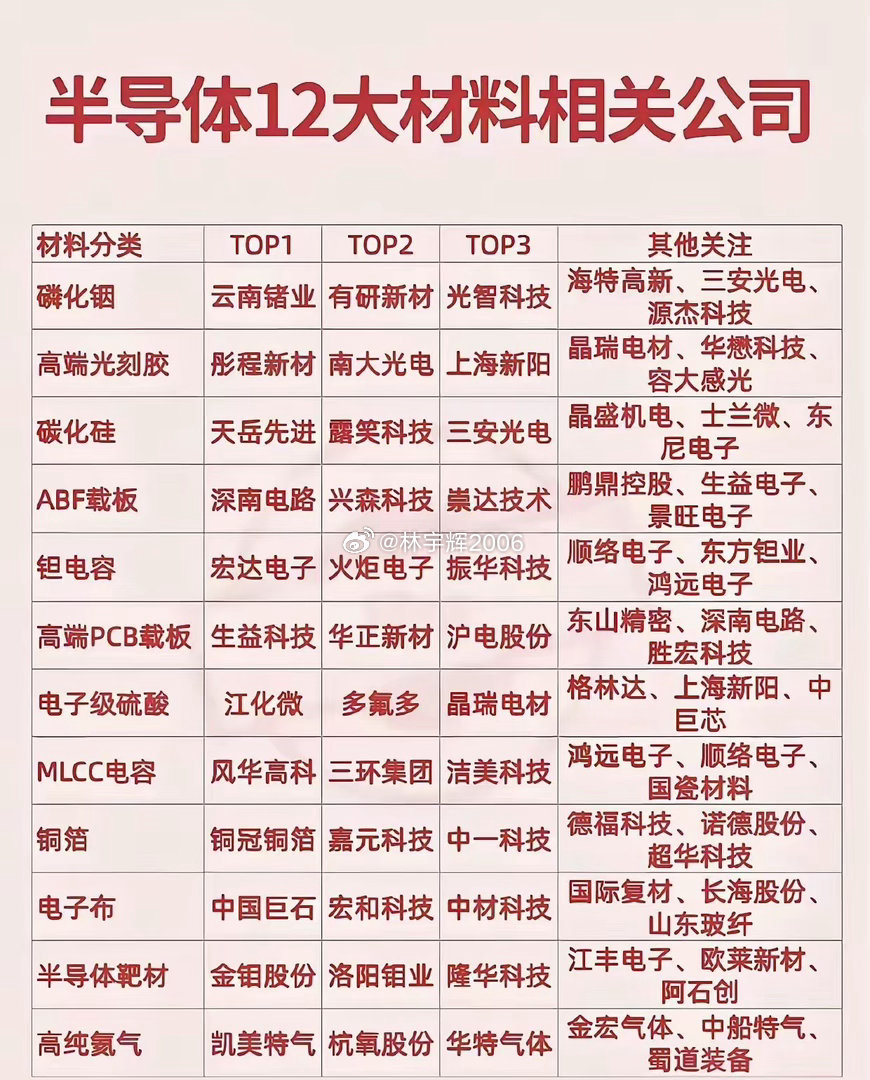

国内光刻胶企业近年来的进展不可忽视。南大光电、晶瑞电材、上海新阳等公司在部分产品线上实现了从零到一的突破,一些成熟制程用的光刻胶已经进入产线验证阶段,甚至在少量产品上实现了替代。

但客观来看,在高端ArF浸没式光刻胶和EUV光刻胶领域,国产产品仍处于研发和小批量验证阶段,距离大规模稳定供应还有实质性的差距。这次断供,等于把验证周期被人为压缩了,留给国产材料的时间不再充裕。

从更大的视角来看,材料端的限制比设备端的限制更复杂。设备可以靠一次性的库存积累和二手市场来缓解,材料却需要持续不断的供应。

光刻胶、高纯试剂、特种气体这些耗材,消耗速度快,对物流和存储条件要求苛刻,一旦外部来源收紧,替代方案如果跟不上,产能利用率必然下滑。这就是为什么这次四家日企的集体行动,会让整个产业链都感到紧迫。

另一个值得注意的细节是,这次停止接单的是新订单,而不是直接断供现有合同。表面上看留了一丝余地,但实际上切断了增量空间。半导体行业的发展永远是增量的竞争,新产线的建设、新产能的释放、新产品的开发,都依赖新的材料供应。

只保存量不给增量,意味着天花板被人为卡住了。对于正在扩产的中国晶圆厂来说,这种限制的杀伤力完全不亚于全面的禁运。

从这个事件延伸开来,全球半导体供应链的割裂正在从设备延伸到材料,从美国主导扩展到多国协同。过去讲自主可控,更多聚焦在光刻机这类标志性设备上,但光刻胶的教训提醒了所有人,任何一个环节的过度依赖,都可能成为被击穿的软肋。

材料的国产化往往因为市场规模不大、技术门槛极高而被长期忽视,一旦外部环境变化,这些被忽视的短板就会迅速暴露。

这次集体行动最终会带来什么结果,现在下结论还为时过早。短期来看,中国晶圆厂面临的压力是真实的,供应链的阵痛不可避免。

但长期来看,这种做法等于给国产材料企业打开了一扇原本很难敲开的门。过去晶圆厂对国产光刻胶的态度偏保守,验证周期长、试错成本高,很多时候采购决策倾向于维持现状。

现在外部供应主动撤退,内部替代不再是一道选择题,而是一道必答题。供应链的安全感从来不是别人给的,而是自己建出来的。四家日企的同步通知,像一次压力测试,测出了产业链里最紧绷的那根弦。

当一家工厂发现自己连一桶光刻胶都需要看别人的脸色时,这种刺痛感会比任何研究报告都更有说服力。接下来的故事,就看谁能把这次被迫的断奶,变成真正的独立行走。