过去压价把存储厂商逼到亏损,如今芯片单价暴涨十倍,苹果转头把全部成本甚至额外溢价全摊给普通消费者,上下游这场博弈彻底摆上台面!

海外财经投资类网红账号昨晚放出行业内部爆料,美光科技高管公开点评苹果沿用十多年的存储升级盈利套路。

两段对比鲜明的采购与终端售价,直接戳穿产业链长久存在的定价矛盾,短时间内席卷海外社交平台科技讨论板块。

过去十几年存储行业下行周期,苹果依靠全球顶尖的采购规模牢牢掌握议价主动权,单块配套存储芯片采购价稳定维持 5 美元。

经过简易封装、适配系统调试后,苹果面向用户的容量升级选项直接标价 99 美元,中间近十倍的差价长期成为硬件利润核心来源。

美光内部曾提出小幅上调芯片单价至 7 美元,以此缓解产能投入、原材料上涨带来的亏损压力,该提议遭到苹果方面直接驳回,相关沟通中甚至出现嘲讽上游厂商抬价的言论。

市场供需格局近两年发生彻底反转,全球 AI 数据中心持续扩张,海量算力设备疯狂抢占存储产能。

消费级芯片供货量持续收缩,同规格存储芯片采购单价一路飙升至 50 美元,单块芯片成本相比往年多出 45 美元。

苹果没有选择压缩自身存储升级板块的利润空间,也没有分摊内部消化新增成本,直接上调终端存储升级费用,单次容量加价幅度达到 250 美元。

上游多出来的全部开支,再叠加额外溢价,完整转移到购机消费者身上。

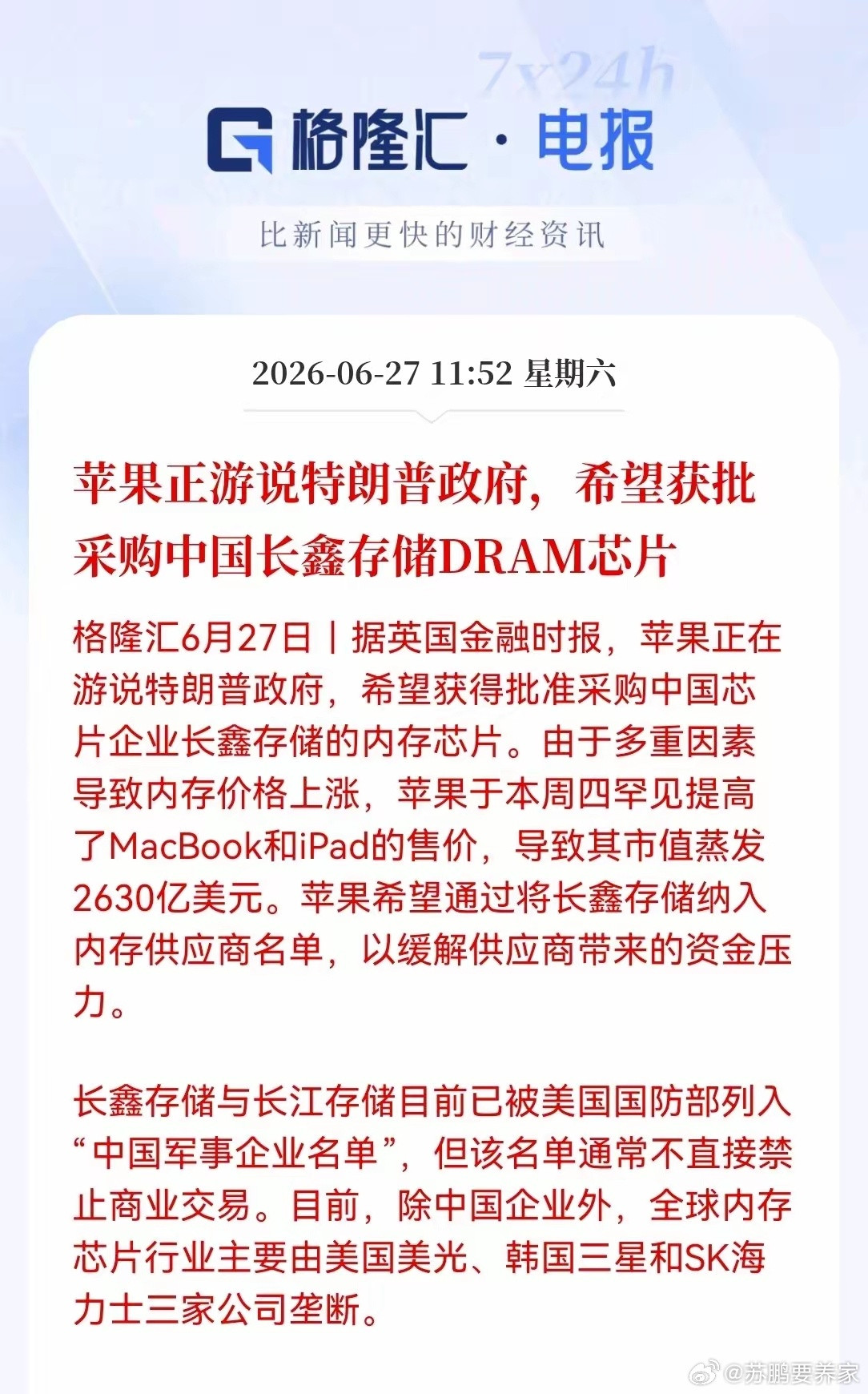

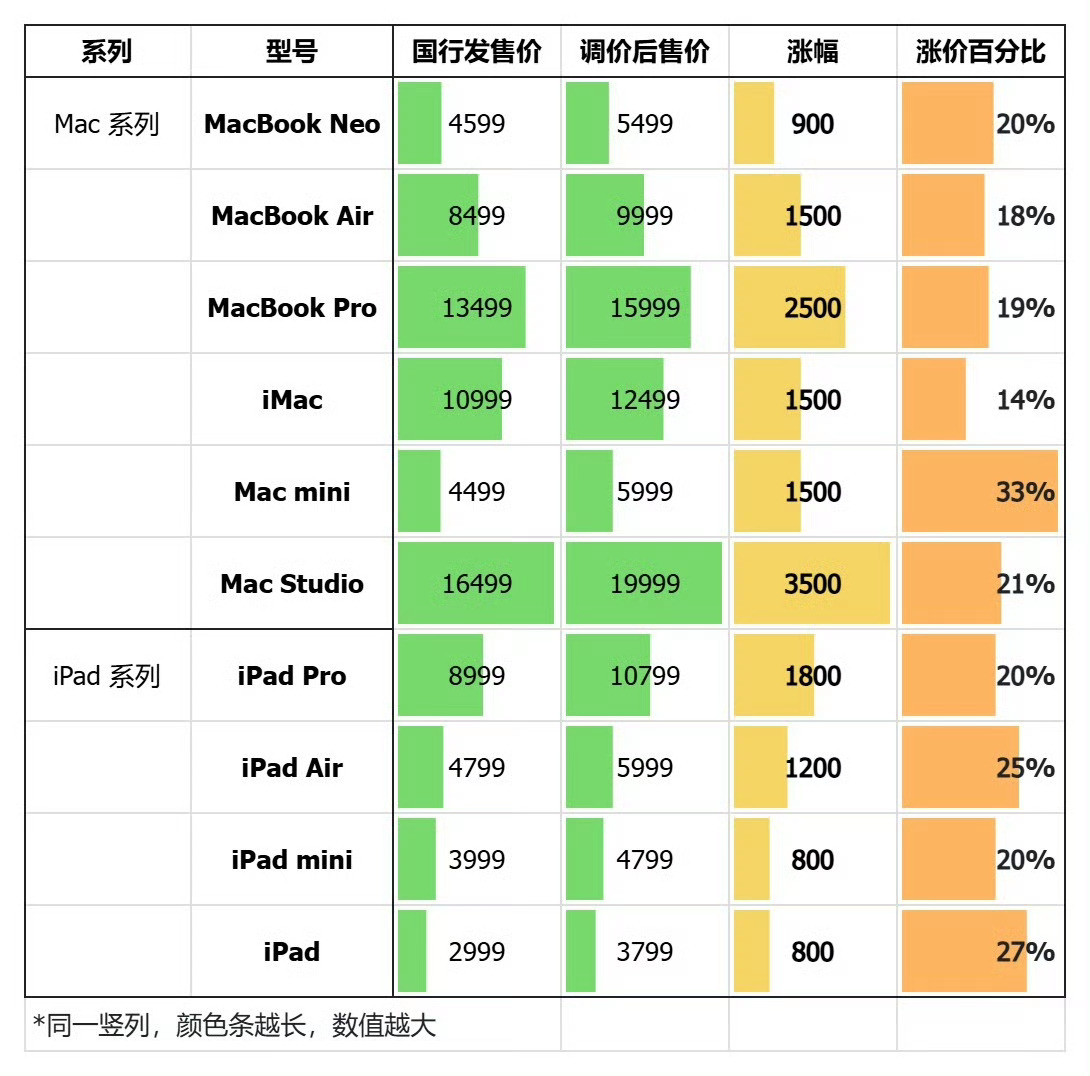

库克此前多次在公开采访中对外诉苦,称存储芯片成本上涨幅度四十年罕见,AI 带来的零部件短缺让企业无法独自承担涨价压力,Mac、iPad 多条产品线同步上调整机售价,单次最高涨幅突破 500 美元。

这套说辞很快引来上游存储厂商的反向质疑,美光首席商务官萨达纳此前财报采访中隐晦点名大型终端品牌。

上一轮行业低谷期,部分采购方恶意压低芯片报价,直接导致厂商毛利率转为负数,被迫削减产线扩建、设备更新投入,埋下如今供货紧张的隐患。

行业机构多年跟踪苹果硬件定价逻辑,存储升级一直是利润率最高的增值板块。

Windows 阵营笔记本、安卓平板的内存、硬盘扩容加价幅度普遍贴合芯片实际采购差价,苹果的加价标准长期大幅高于行业平均水平。

M 系列芯片配套统一内存架构确实存在专属适配成本,系统底层优化、整机密封设计无法后期自行加装硬件,这些客观条件支撑品牌设置差价。

但上下游成本涨幅与终端加价幅度严重失衡,很难用技术成本完全解释。

本轮芯片涨价不是单一厂商单方面抬价,三星、SK 海力士、美光三家全球存储巨头同步调整供货价格,AI 服务器所需 HBM 内存挤压消费电子产能是统一背景。

2023 年存储行业全行业亏损,三大厂商同步执行减产计划,减少老旧产线资金投入,市场供给恢复周期拉长,业内机构预判芯片高价行情至少持续至 2027 年。

苹果拥有完整产业链定价话语权,低谷期极致压价抬高上游经营风险,行情反转后全额转嫁成本赚取更多利润,两套操作放在同一套商业模式里,自然引发上游厂商不满。

普通消费者很难自主更换苹果设备内置存储,只能被动接受官方扩容定价,没有第三方替代渠道分摊成本,议价空间完全缺失。

资本市场已经给出直观反馈,苹果官宣涨价消息当日股价大跌超 6%,单日市值蒸发两千六百亿美元,市场担忧高额加价会削弱产品市场竞争力。

美光同期发布超预期财报,移动端存储业务毛利率大幅走高,股价同步上涨超 15%,上下游一跌一涨的行情,直观体现产业链利益重新分配。

单纯评判某一方对错并不客观,企业经营都会优先保障自身盈利底线,但长达十几年双向不对等的定价规则,让本轮成本波动的矛盾集中爆发。

上游厂商低谷亏损、终端品牌收割高额差价,行情反转后消费者承担全部压力,这套循环也让行业从业者重新审视长期稳定的供需合作模式。