半导体板块又迎大利好! 两年规模直接翻倍,上游卖铲子的估计要疯狂了,因为扩产必买设备,更恐怖的是全球半导体产业已经进入了超级扩产周期,海外的半导体先进设备获取受限,无限制的交货周期交期也基本拉长到了半年以上,设备商还抢着加价享受高溢价,这让国内的铲子厂商迎来了最佳的替代窗口,对于上游的设备、零部件、

国内大型晶圆厂的采购主管们,最近这两三年可是受够了窝囊气。试想一下这个真实的行业场景:国内晶圆厂的采购团队坐在会议室里,对面是海外半导体设备巨头的亚太区代表。这帮外企代表端着咖啡,语气轻松且傲慢地抛出一个让国内采购们倒吸一口凉气的事实——现在想买先进设备,标准交货周期基本已经拉长到了半年乃至九个月以上。

如果着急想早点拿到货投产怎么办?没问题,掏钱加价。熟悉半导体供应链的老兵都知道,历史上像东京电子这类海外大厂,面对大客户的加急请求通常是极少额外收费的,大家都是按合同办事。然而眼下情况彻底反转,海外设备商凭借着绝对的技术垄断和全球爆满的订单,毫不客气地开启了“花式溢价模式”。第一步先光明正大地收加急费;第二步,借口全球通胀、原材料和人工成本暴涨,强行同客户重谈合同附加费;第三步,在新一代产品发布时,随便做点微小的功能升级,就敢把价格定得高出天际。想要买到能运转先进工艺的设备,国内晶圆厂既要忍受遥遥无期的无限期等待,还要硬生生吞下海外大厂随意拿捏的高昂溢价苦果。

这种被人死死掐住喉咙的窒息感,对任何一家急于扩张抢占先机的国内企业来说,绝对是刻骨铭心的煎熬。翻开半导体产业的发展史册,行业本身带有极为明显的周期属性,通常四五年就是一个完整的轮回。但这次由生成式AI掀起的浪潮,彻底击碎了原有的周期规律。光是2026年到2028年这短短三年间,业界预计仅中国大陆300毫米晶圆厂的设备投资总额就将逼近940亿美元的天文数字。

极其严峻且充满恶意的外部封锁环境,反而硬生生逼出了国内铲子厂商史上最佳的替代窗口期。既然外购受阻、受尽屈辱,那就只能咬紧牙关自己造。咱们把镜头推向国内某头部半导体设备大厂的无尘车间,映入眼帘的永远是彻夜不息的防紫外线黄光。穿着全副武装连体防尘服的工程师们,就像一颗颗钉子一样牢牢扎在产线旁边。为了让自家的薄膜沉积设备能够完美适配下游客户最新的3D NAND产线,几十号顶尖研发人员硬是扛着巨大的精神与体力双重压力,在车间里连轴转了上百个日夜。没有现成可抄的成熟图纸,没有海外资深专家的手把手指导,全凭着一次又一次近乎自虐般的试错、改写代码与参数微调。那些看似冰冷精密的刻蚀机、氧化炉、涂胶显影设备内部,凝结的可是无数中国本土工程师熬红的双眼和流淌的热汗。

这种带着浓厚悲壮色彩的产业突围,终于在2026年的当下结出了沉甸甸的果实。一份份刚刚出炉的硬核数据足以让每一个从业者热血沸腾:国内半导体设备的总体国产替代率,已经从前些年的25%迅猛拉升至惊人的35%。在技术门槛极高、价值量占晶圆制造极大比重的刻蚀设备和薄膜沉积设备领域,国产化率更是强势突破了40%的生死大关。

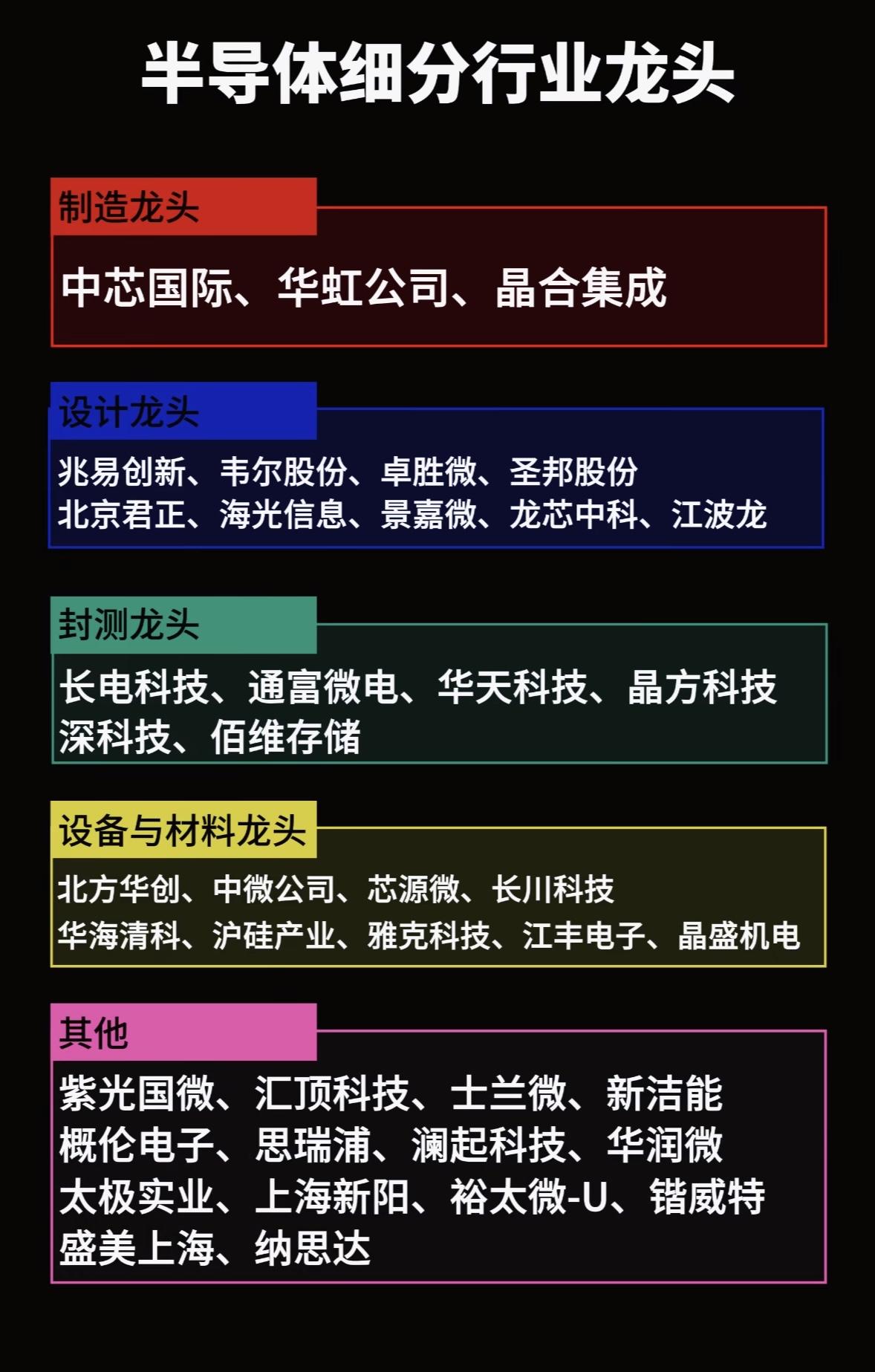

如今的市场格局已经发生了翻天覆地的巨变。中微公司自主研发的5纳米刻蚀机,已经昂首挺进全球最顶尖的先进制程产线接受严苛验证;北方华创的氧化炉和扩散炉,在国内28纳米及以上成熟制程产线的占比超过了六成;拓荆科技的PECVD设备更是大批量入驻国内存储巨头的生产车间,装机量呈现指数级跃升。现在去探访这些国内设备龙头企业,老板们最大的烦恼早已转变成了怎样拼命扩充产能来应付雪片般飞来的订单。据行业内通报,北方华创目前的订单排期,甚至已经一眼望到了2027年的一季度,工厂满负荷运转依然供不应求。下游晶圆厂的态度同样发生了一百八十度的大转弯,早些年对国产设备爱答不理、百般挑剔,如今则是主动提着现金找上门来,要求联合研发、加速导入产线。

如今,国内上游零部件厂商同样迎来了史无前例的爆发式历史机遇。像富创精密、江丰电子、新莱应材这些深耕基础元器件和高洁净材料领域的企业,正在一点一点、死磕到底地攻克那些极其苛刻的物理和化学极限指标,力求把国之重器的底层命脉牢牢攥在咱们自己手里。

这场轰轰烈烈的全球超级扩产周期,叠加史无前例的国产替代狂飙浪潮,注定要在世界半导体产业的宏大叙事中留下极为浓墨重彩的一笔。它早已超越了单纯的商业博弈和市值涨跌,更关乎在风云变幻的国际科技博弈大背景下,中国半导体产业的生存底线与发展尊严。曾经,国产半导体设备被无情地贴上“低端”、“落后”的屈辱标签,只能在最外围、最不重要的边缘辅助工序里捡拾一点微薄的利润。