整个夏天会演变成全球股灾,甚至金融危机吗?

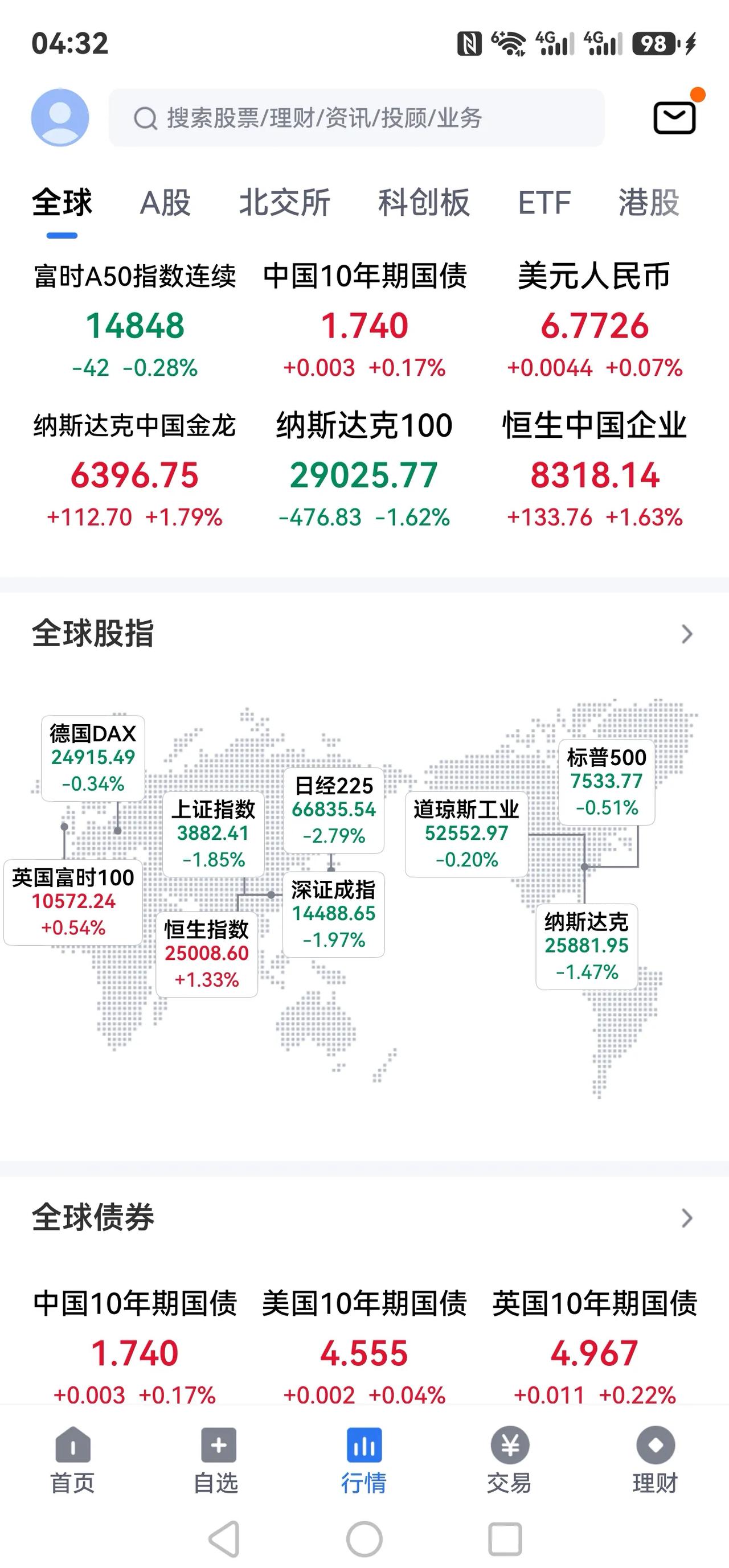

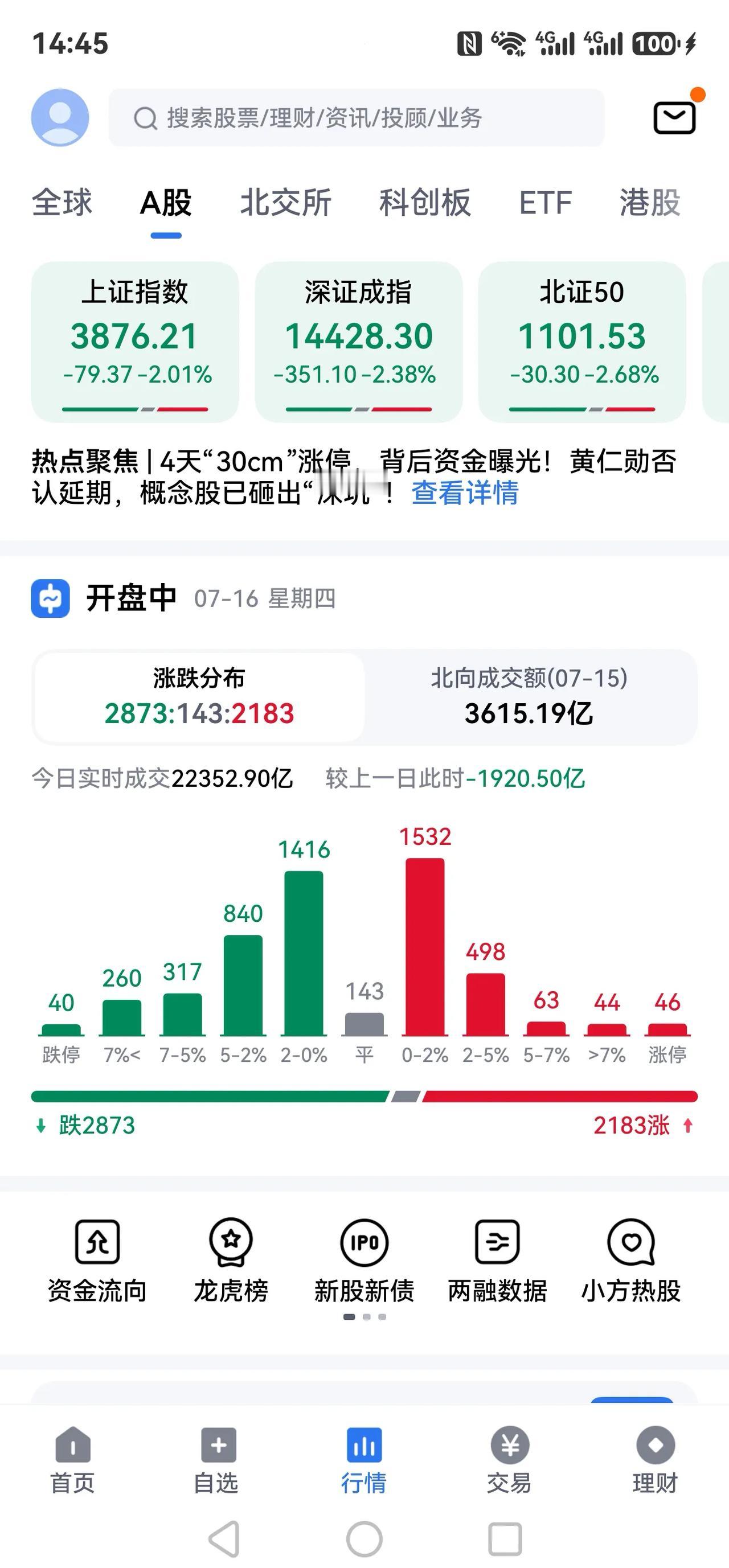

昨夜,美股再次大跌,科技股的纳指大趺1.47%,道指与标普500指数也纷纷下跌。美股在“好消息”下大跌、韩国触发熔断、A股上证深证三大股指大幅下探,这些信号叠加,很容易让人联想到股灾甚至金融危机的剧本。

为什么“好消息”反而让美股大跌?

这是当前最反直觉的一点。通胀预期下降、非农就业良好,按常理是利好,但市场的反应说明,现在的主导逻辑已经变了。

· 逻辑从“怕衰退”切换为“怕紧缩延后”:就业强劲,意味着经济没那么差,美联储就没必要急着降息来救市。之前市场交易的是“经济软着陆+即将降息”的黄金剧本,现在这个剧本被推迟了。通胀预期下降虽是好事,但只要就业不崩,美联储就可以把高利率维持更久,这对高估值的科技股(纳斯达克)是根本性利空。

· “好消息”已被提前消化:美股此前可能已累积了不少涨幅,当数据坐实了经济韧性,反而成了阶段性利好出尽的兑现节点。

· 资金面与技术面共振:纳斯达克跌幅明显大于道指和标普,说明砸盘主力是前期涨幅过大的科技巨头。这更像是一次集中的获利了结,触发了程序化交易的连锁反应。

韩国熔断与A股下跌,是联动还是各自的问题?

它们看似同步,但“病因”不尽相同。

· 韩国股市:通常对全球半导体周期和地缘政治极其敏感。若触发熔断,除了跟跌美股情绪,恐怕有自身独特的脆弱点,比如对特定出口管制政策的担忧,或衍生品市场(如雪球结构产品)的集中敲入风险被引爆。

· 中国A股:上证指数跌至3883多点,这已经不仅是跟跌,而是内部因素主导的调整。可能反映了市场对政策效果、经济复苏斜率的预期进行了一次剧烈的重新定价。这种幅度的下跌,通常意味着信心层面出现了超调,而非基本面的瞬间崩塌。

整个夏天会演变成全球股灾,甚至金融危机吗?

这是最核心的问题。我们来区分一下“股灾”和“金融危机”。

1. 会有一轮全球性的“股灾式”调整吗?——可能性在上升,但仍非定局。

· 启动条件已部分具备:全球资本市场经历了长期的低利率环境,估值普遍不低。当“货币宽松”这个最大的支撑预期被抽走(因经济强于预期或通胀粘性),高估值资产确实面临一场严厉的压力测试。美股科技股的领跌,是全球风险资产去泡沫的核心。

· 演变路径可能很急促:现代金融市场联动性极强,算法交易、ETF赎回会放大单日波动。我们可能会看到更多像韩国那样的单日极端行情。这个夏天的震荡,痛苦程度可能超预期。

· 但“栽体”是否成立,要看政策防火墙:真正的全球性股灾,需要引发跨市场、跨资产的流动性枯竭,比如大型对冲基金爆仓、主要做市商撤离等。目前看,各国央行对此类风险高度警惕,紧急提供流动性的工具比2008年成熟得多。

2. 会像2008年那样的“金融危机”吗?——概率很低,性质不同。

2008年是债务危机引发的信用坍塌和银行体系崩溃,是整个金融系统的心脏停跳。

· 现在的核心风险是“资产价格重估”,而非系统崩溃。当前的问题是高利率刺破资产泡沫,源头是美国政府和企业的债务可持续性在高利率下的压力,但这在明面上是可计算的。银行的资本充足率远好于2008年。

· 更像哪次? 当前环境更接近于2000年互联网泡沫破裂,或2015年新兴市场动荡的混合体——是一场由紧缩货币引爆的“估值泡沫出清”,而非席卷整个银行体系的信用坍塌。除非我们看到美国商业地产危机彻底引爆一家系统重要性银行,或欧洲某主权债务出现螺旋,否则演变成系统金融危机的“引信”并未接通。

总结与应对思路

当前全球市场正处在货币环境由松转紧的“压力测试期”,逻辑切换剧烈,容易产生踩踏。这会是一段高风险、高波动的时期,全球股市“栽体”式调整的风险确实在积聚,但离失控的金融危机还隔着一层政策干预和银行系统。

中国股市的内部利好叠加,但外围股市影响传导极强的现象,必须给予密切关注,这确实是一个超出常规调整幅度的信号。我们都在同一片雾里开车,突然踩刹车时,最重要的是握紧方向盘,看清前后车的距离,而不是急着猜前面是不是悬崖。