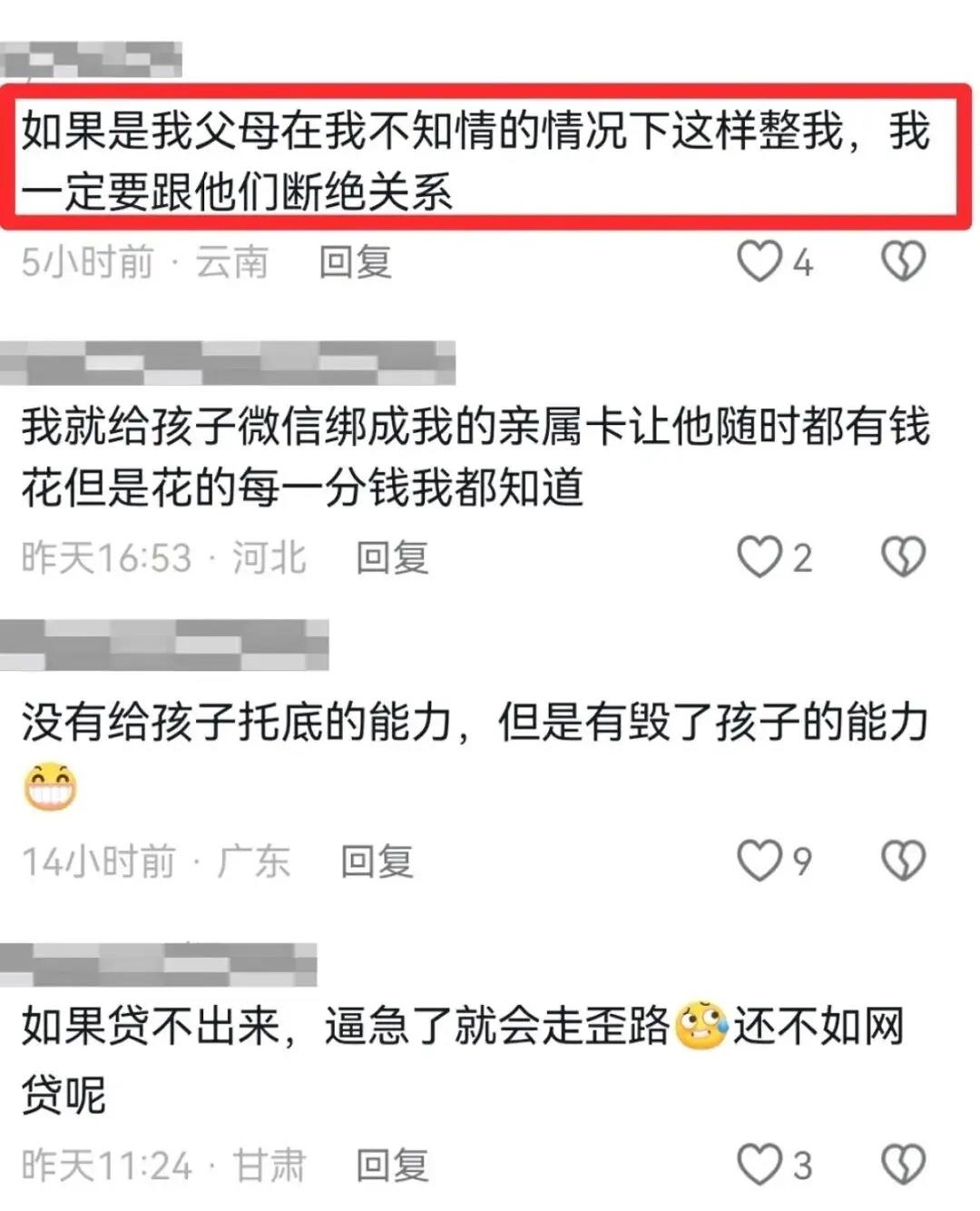

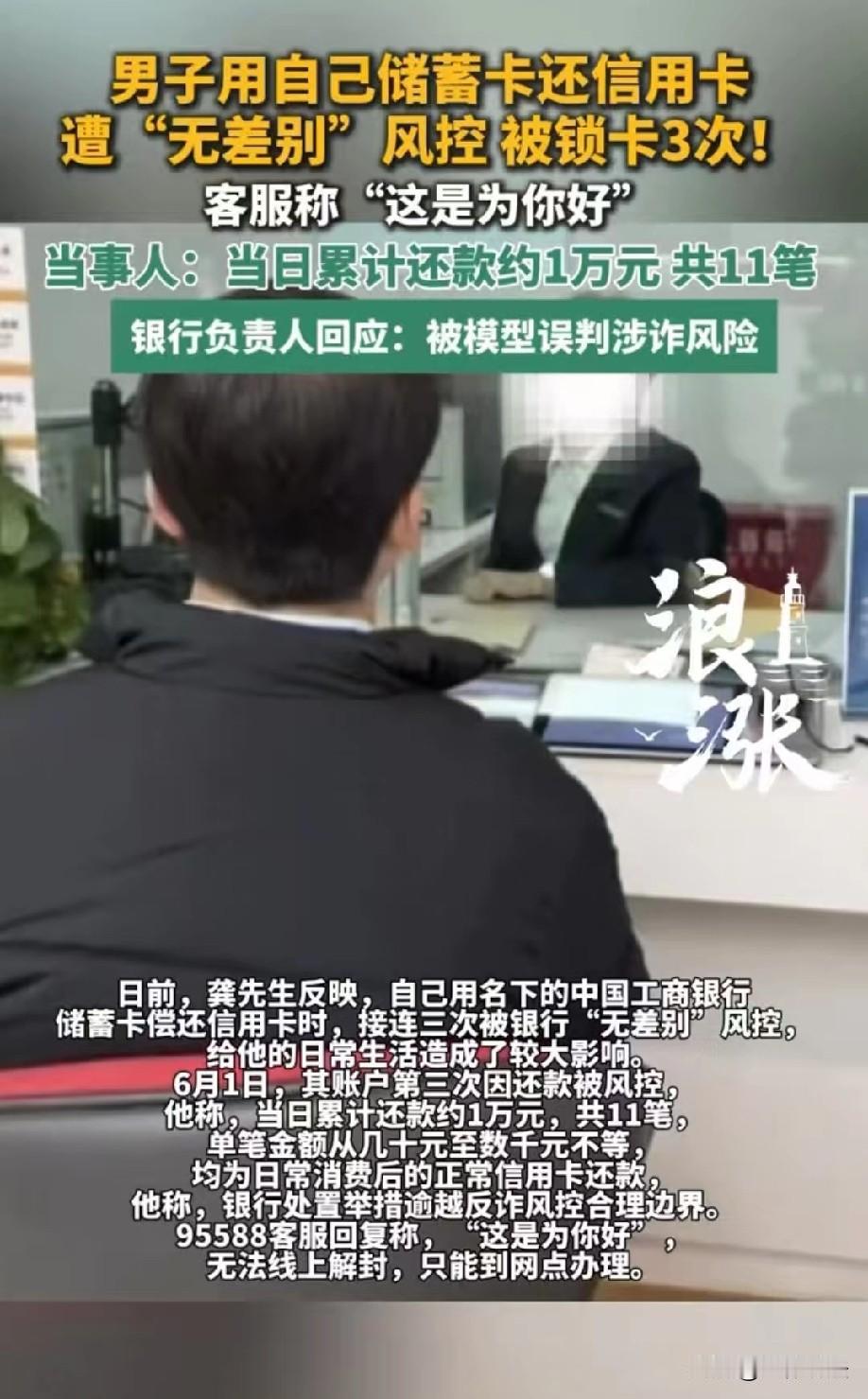

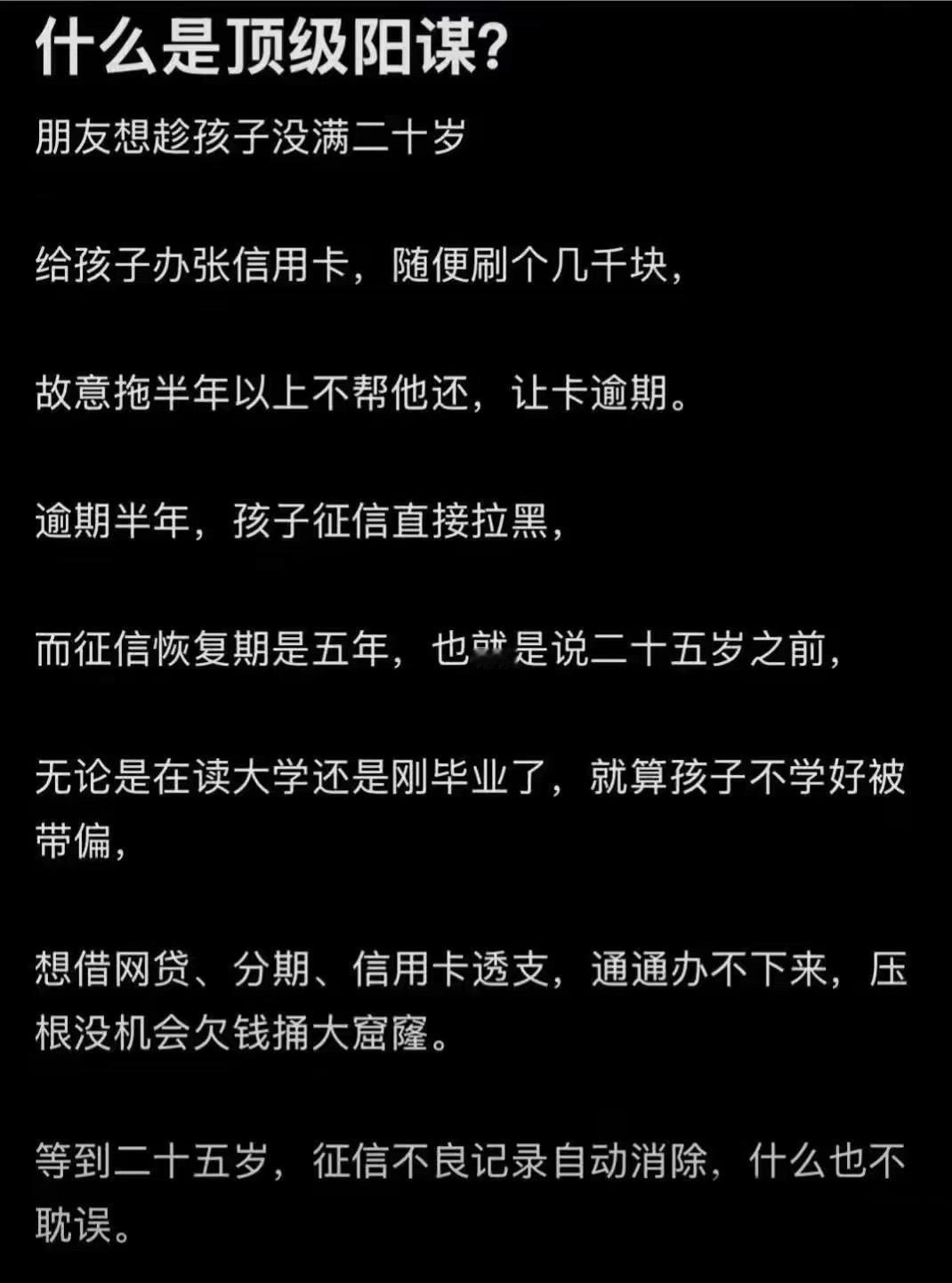

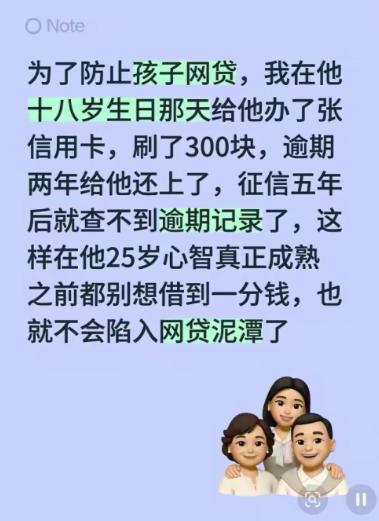

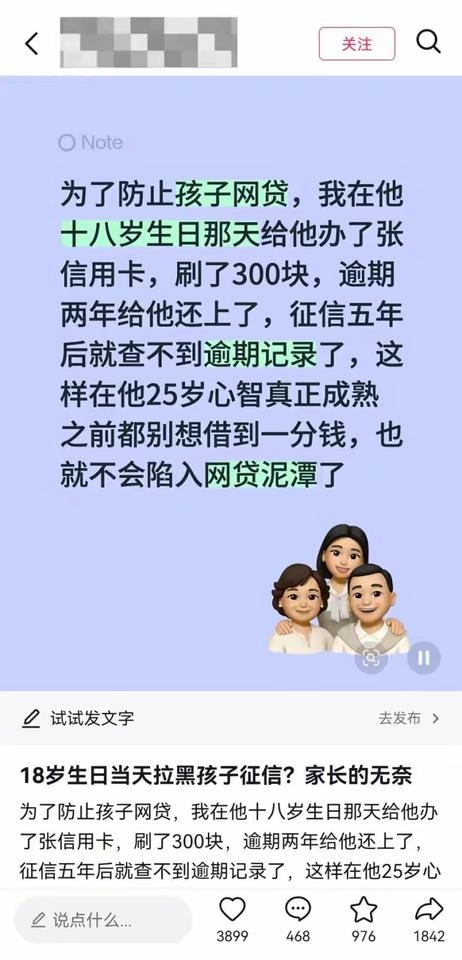

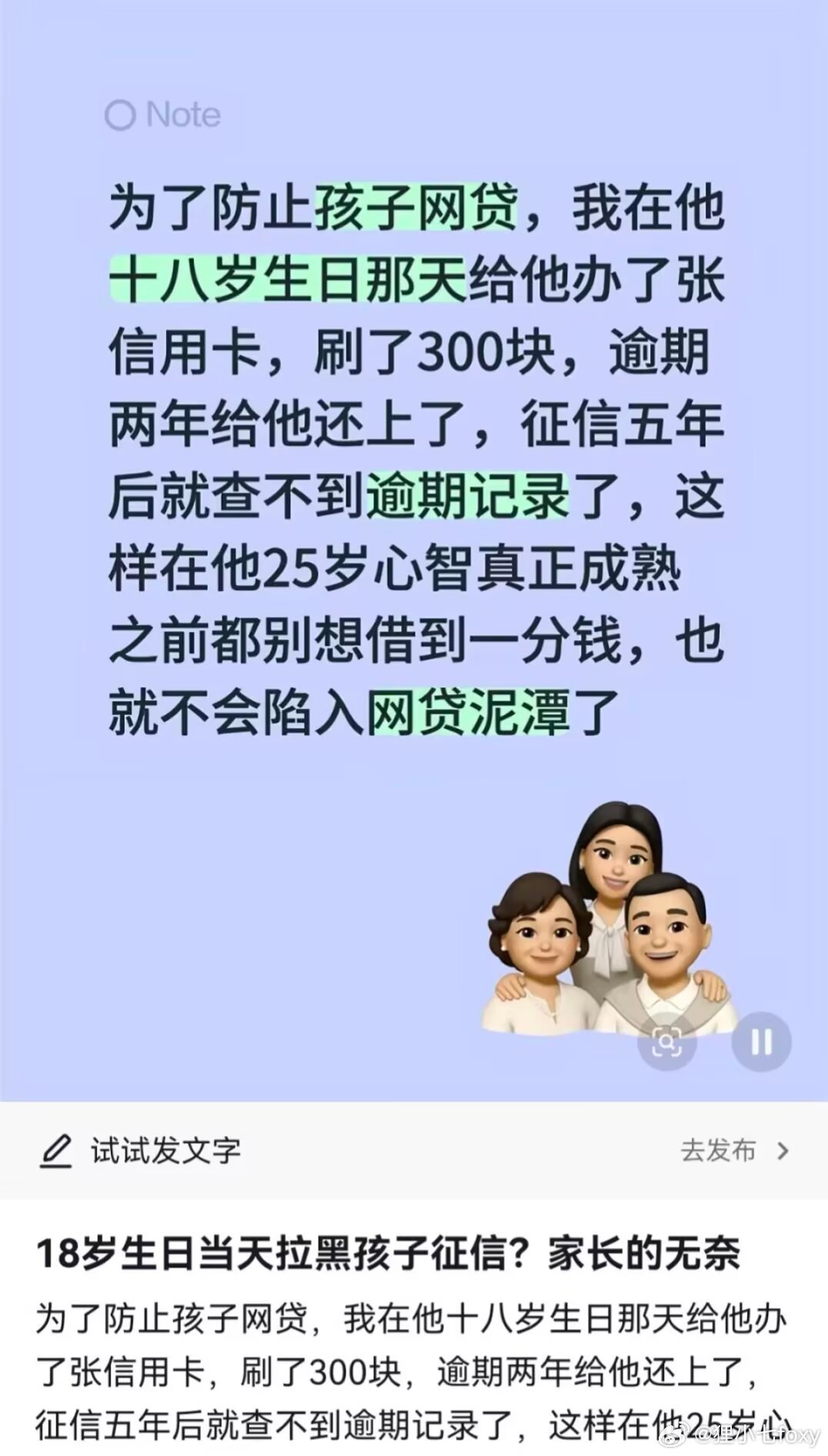

标签: 信用卡

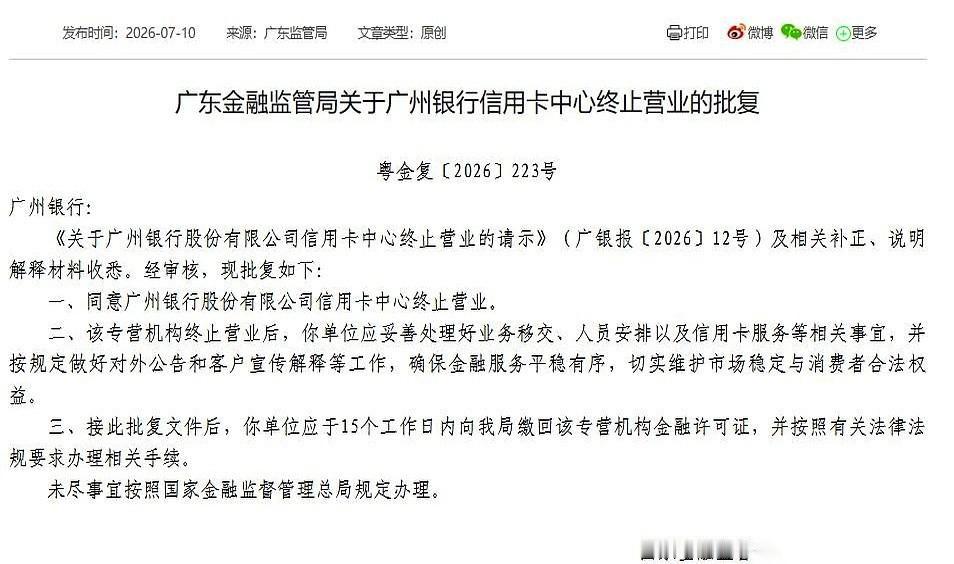

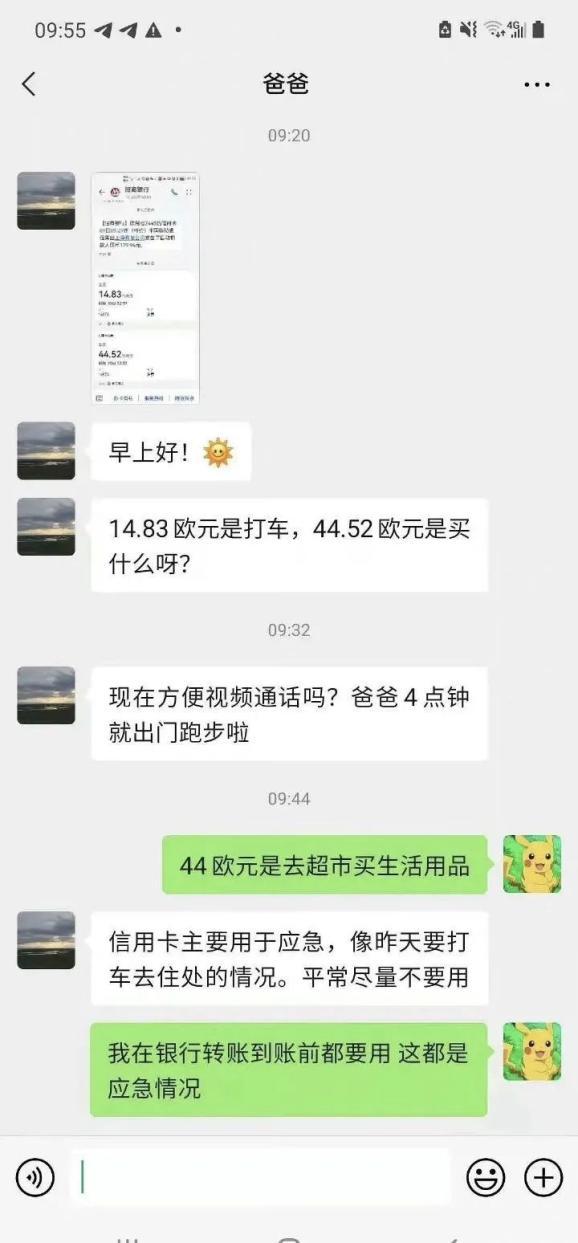

真人真事,有一个专挑临下班点了到银行营业大厅办业务,他的业务连续几次都是信用卡征

真人真事,有一个专挑临下班点了到银行营业大厅办业务,他的业务连续几次都是信用卡征信恢复这一类,一办就是半个小时甚至更多,明显是故意卡在差一两分钟就下班了才来,好几次了。

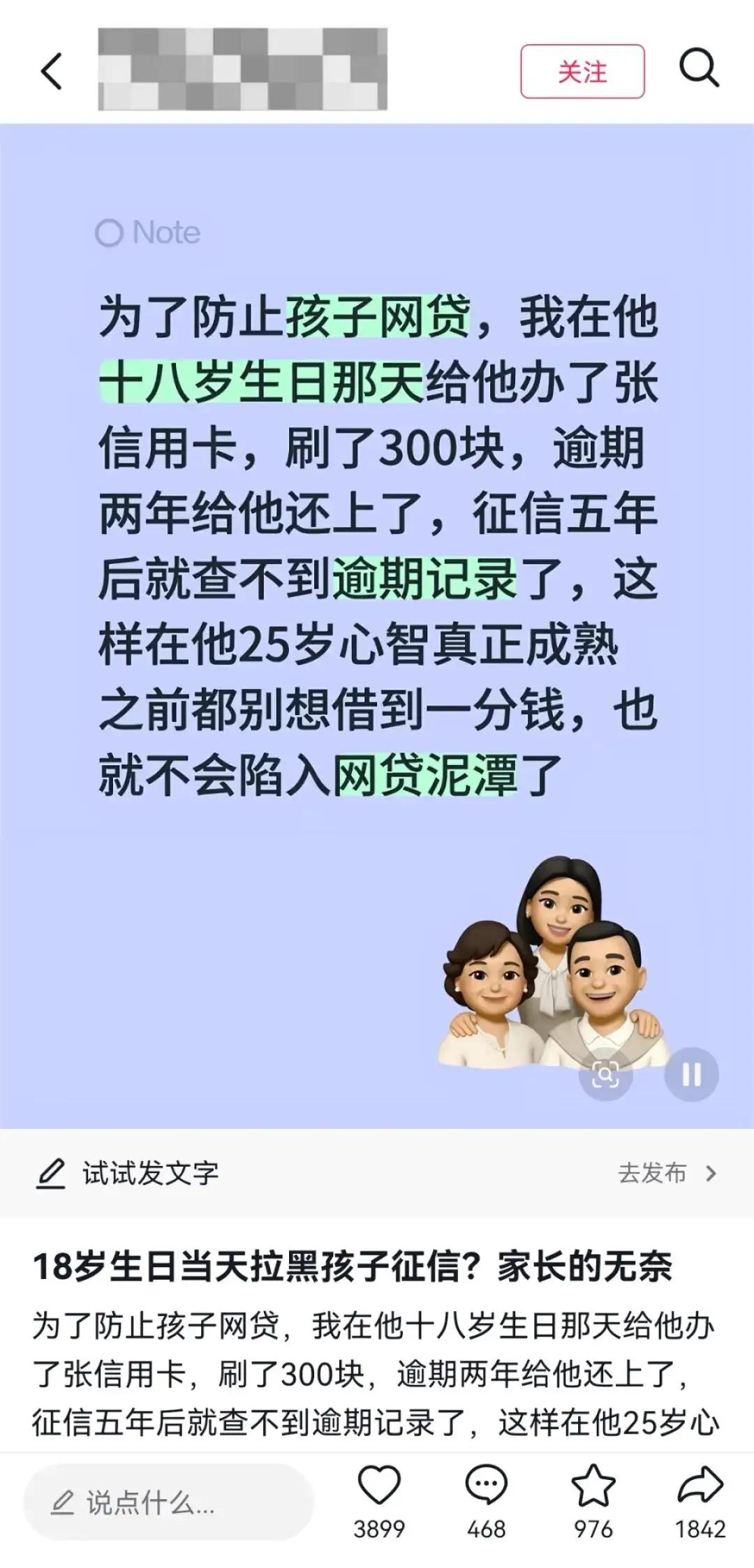

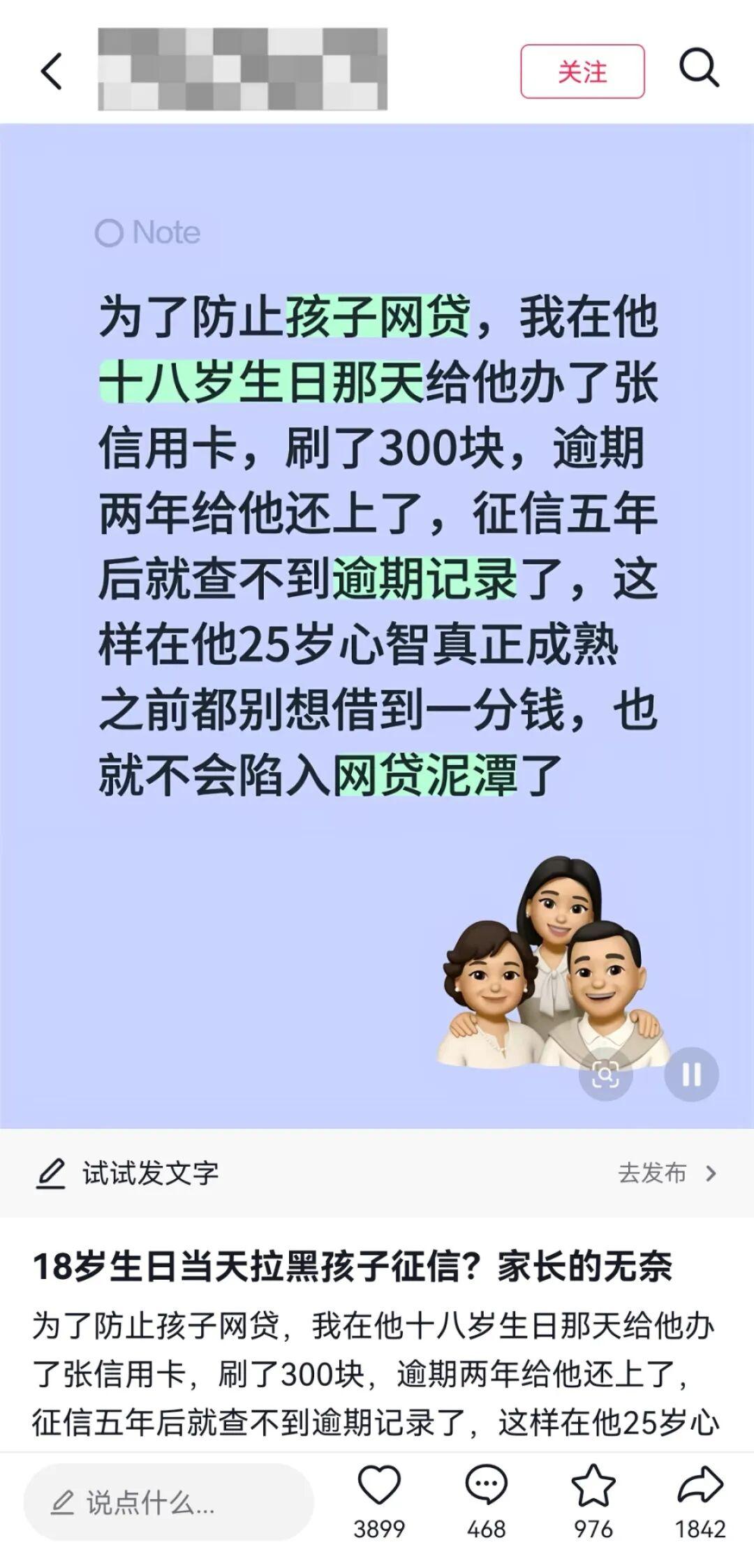

![不得不说,这是年度最佳小短文,没有之一![赞][赞]](http://image.uczzd.cn/371331874901838171.jpg?id=0)

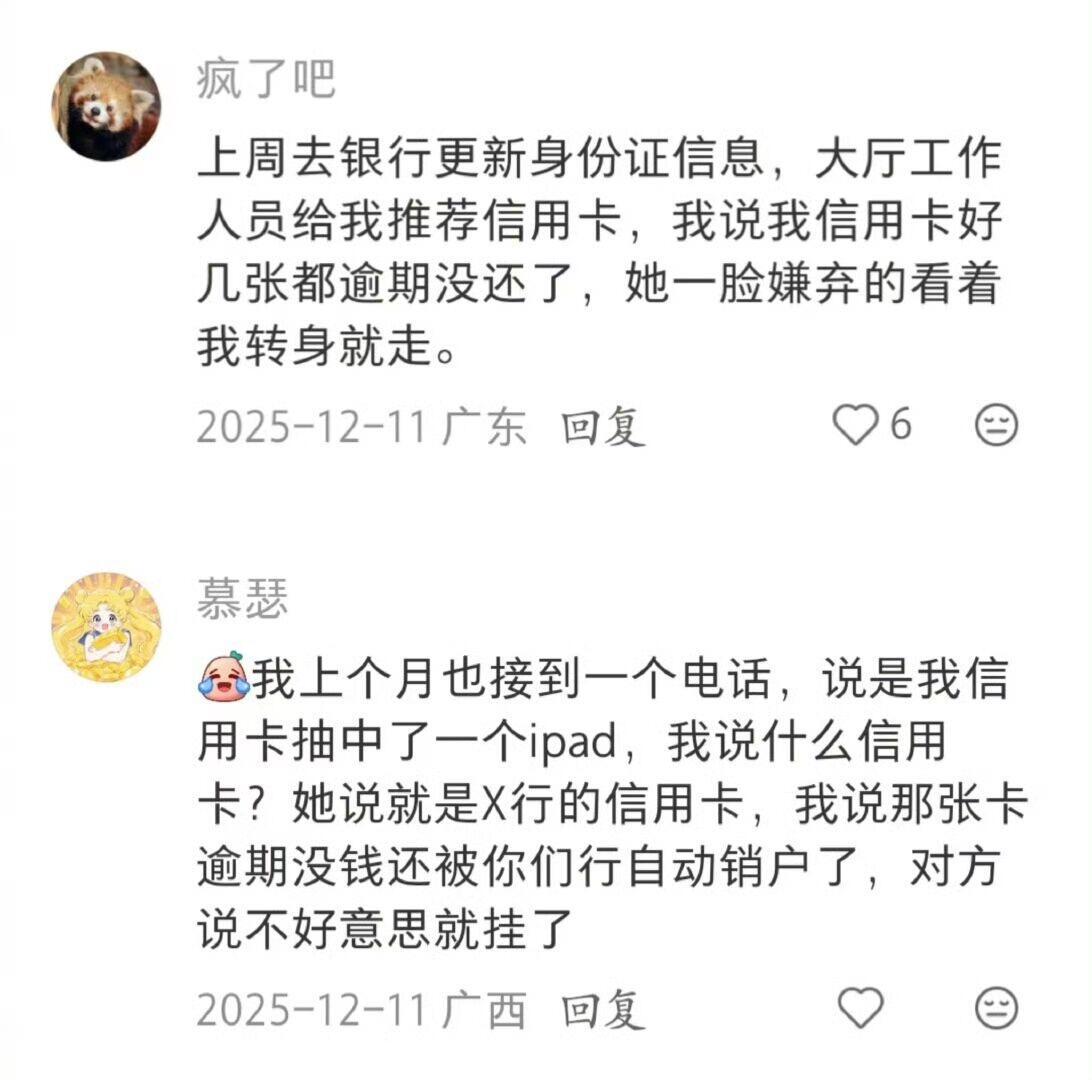

软件正确,又是小某书。我发现很多降智言行都是这个平台流出来的。弱智聚集地了属于。

软件正确,又是小某书。我发现很多降智言行都是这个平台流出来的。弱智聚集地了属于。

全球首张AI原生信用卡来了告别单一传统卡片形态,AI原生设计带来全新体验。黑科

全球首张AI原生信用卡来了告别单一传统卡片形态,AI原生设计带来全新体验。黑科技落地生活,每一次使用都有新鲜感。

全球首张AI原生信用卡来了这不是一张传统信用卡,而是首张将AI服务纳入核心权益体

全球首张AI原生信用卡来了这不是一张传统信用卡,而是首张将AI服务纳入核心权益体系的消费凭证。由月之暗面Kimi联合一家大型国有银行及国际卡组织共同推出。三方分工明确:Kimi提供算力、模型等AI服务;国有银行负责卡片发行;国际卡组织提供全球支付网络。

全球首张AI原生信用卡来了以前你想用Kimi帮你写个周报、做个PPT、查个旅游攻

全球首张AI原生信用卡来了以前你想用Kimi帮你写个周报、做个PPT、查个旅游攻略,用得多了就得掏钱买会员,一个月几十块,跟充视频会员一样,不充就用不了高级功能,心里总觉得亏得慌。现在有了这张卡,你不用单独给Kimi掏钱了。你平时去楼下便利店买瓶水、中午点份外卖、周末逛超市买菜、网上买件衣服,只要是用这张卡付的钱,系统就会自动给你攒“AI使用次数”。比如你这个月正常吃饭购物花了2000块,攒下来的次数就够你用Kimi写十几篇文案、做几个表格、查好几次深度资料,相当于你过日子的同时,顺手把AI的钱给挣出来了,再也不用盯着余额算着用了。再举个更实在的例子:你是个上班族,每个月本来就要花3000块生活费,以前这3000块花完就没了,想多用几次Kimi还得额外掏49块买会员;现在你还是花3000块,但这笔钱花出去之后,Kimi的高级功能你就能随便用一阵子,等于你没多花一分钱,还白得了个AI助手帮你干活。而且你还能比别人早用上Kimi的新本事,比如它刚学会帮你一键整理会议纪要,别人还在等更新,你已经用上了,上班摸鱼提效都比同事快一步。简单说就是:以前是你专门掏钱养AI,现在是AI跟着你过日子,你花钱它就给你干活,不额外多花一分冤枉钱。不过现在只是能先登记预约,具体怎么换、换多少,得等7月正式发卡之后看银行的说明,但光是“花钱就能白嫖AI”这一点,对咱们普通人来说就已经够香了。

全球首张AI原生信用卡来了2026年6月12日,对于关注科技与金融跨界的朋友来

全球首张AI原生信用卡来了2026年6月12日,对于关注科技与金融跨界的朋友来说,是一个值得记录的日子