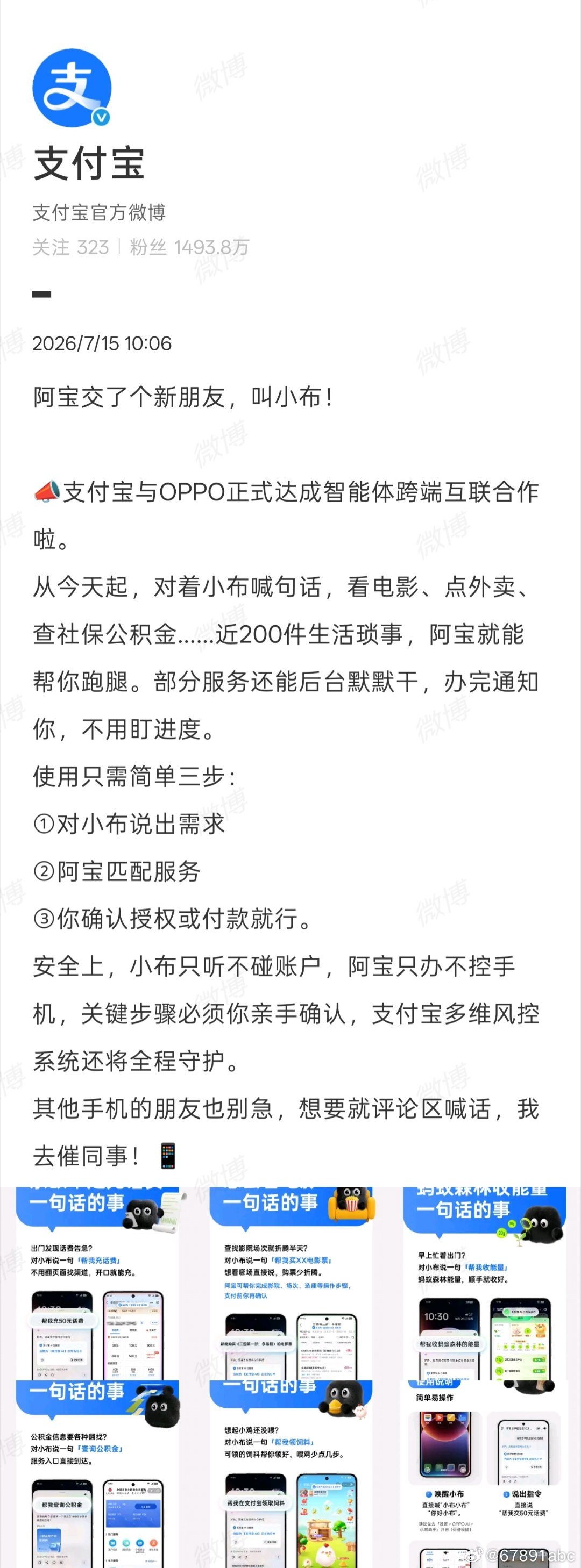

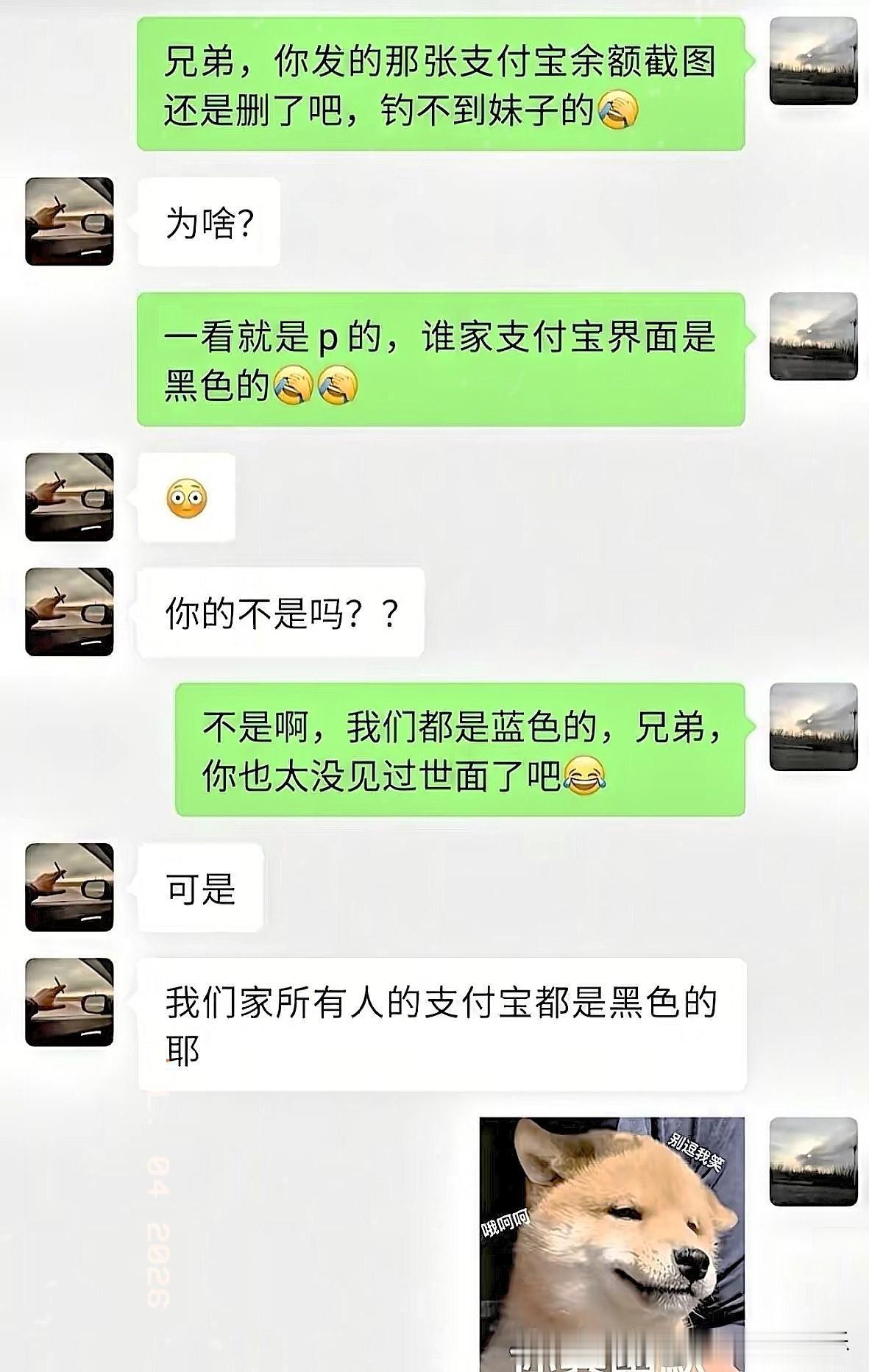

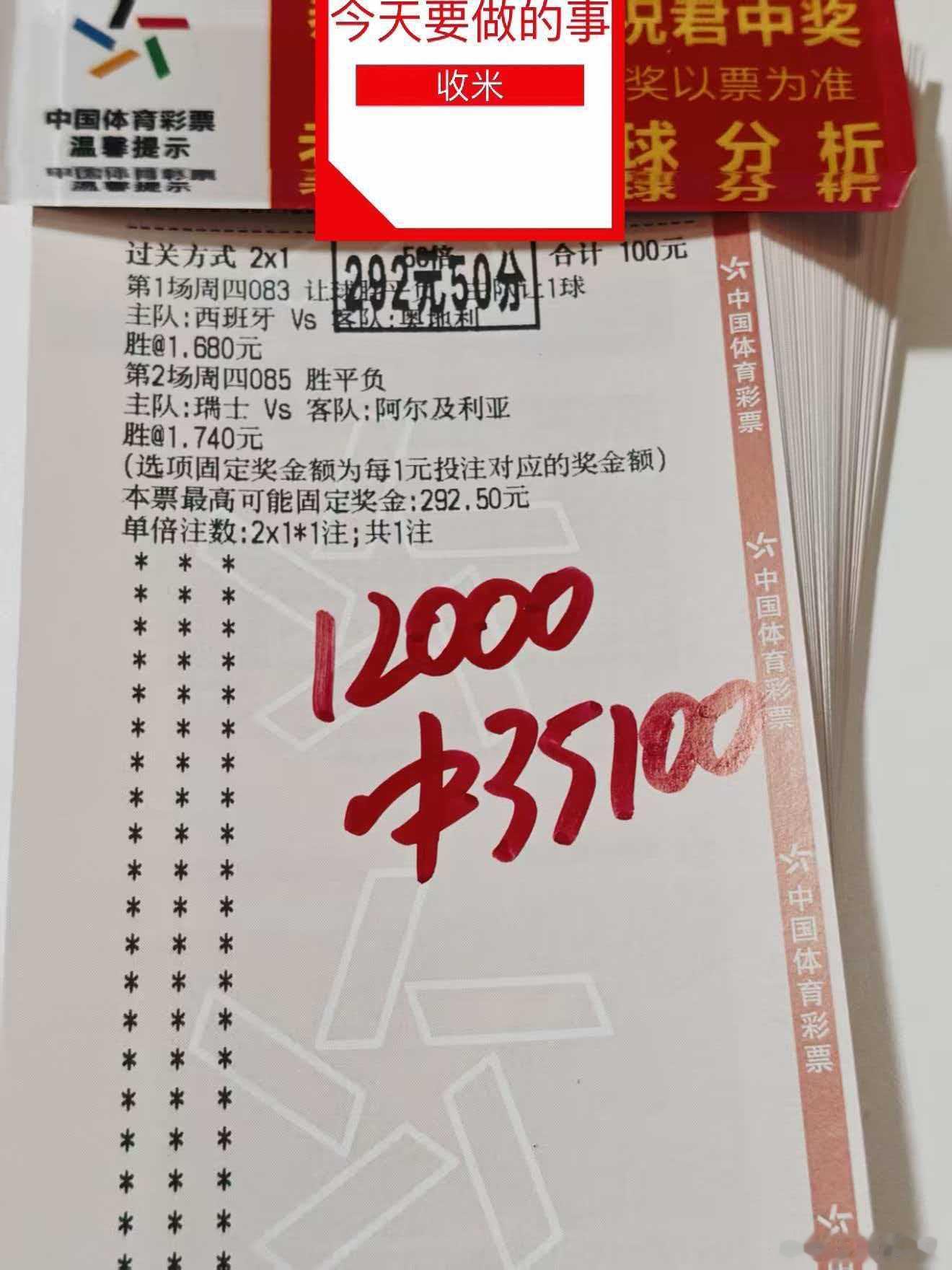

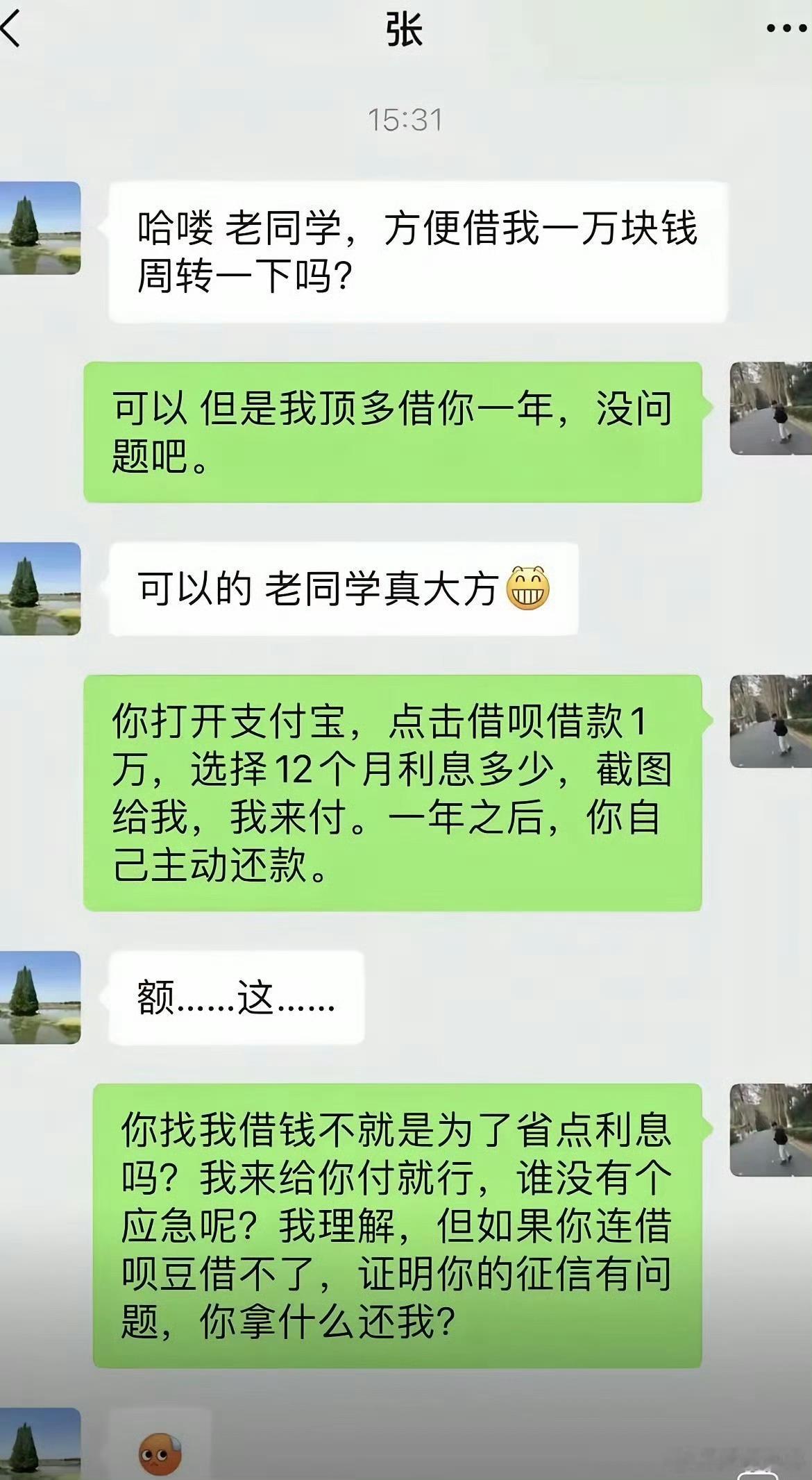

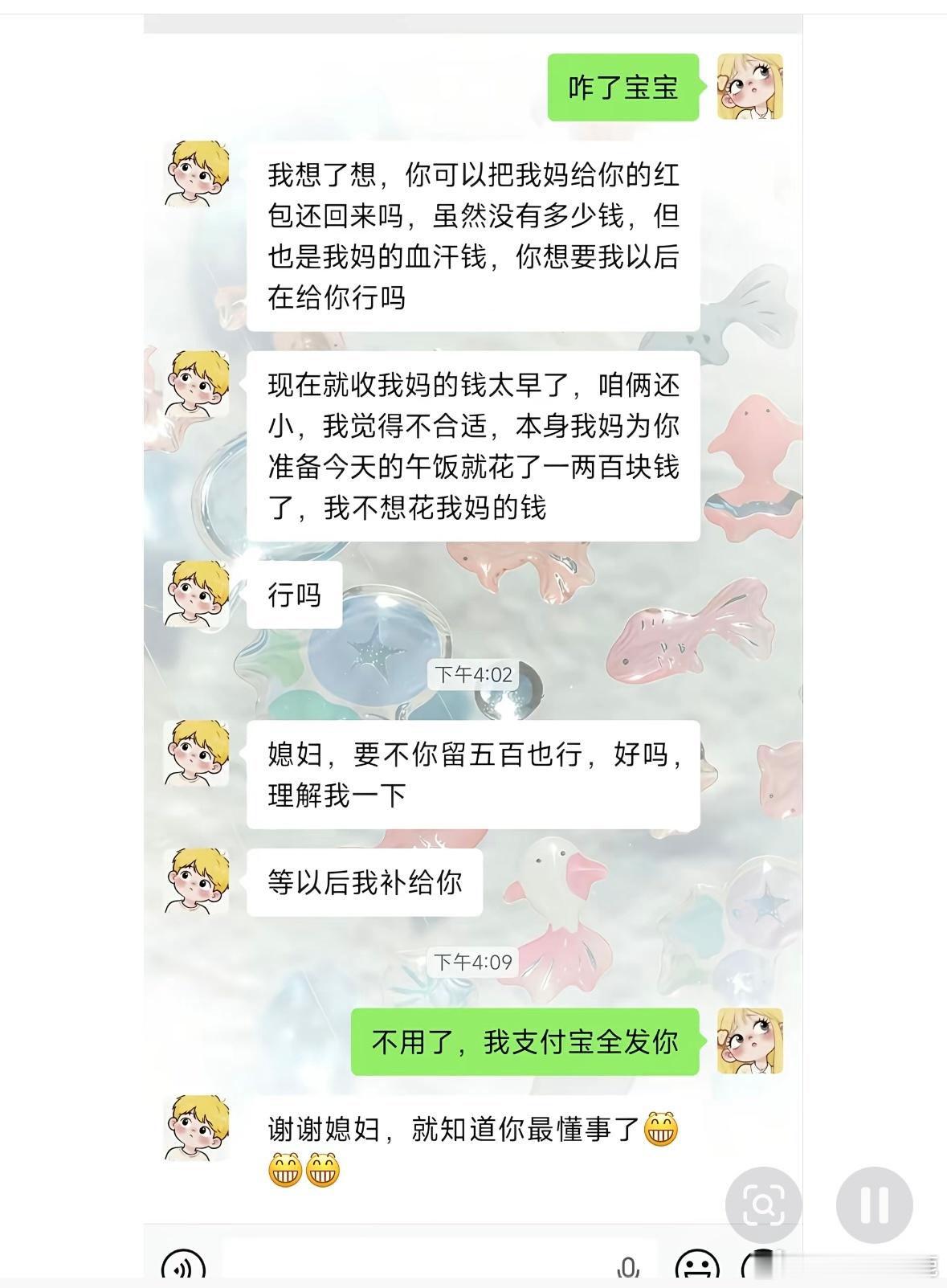

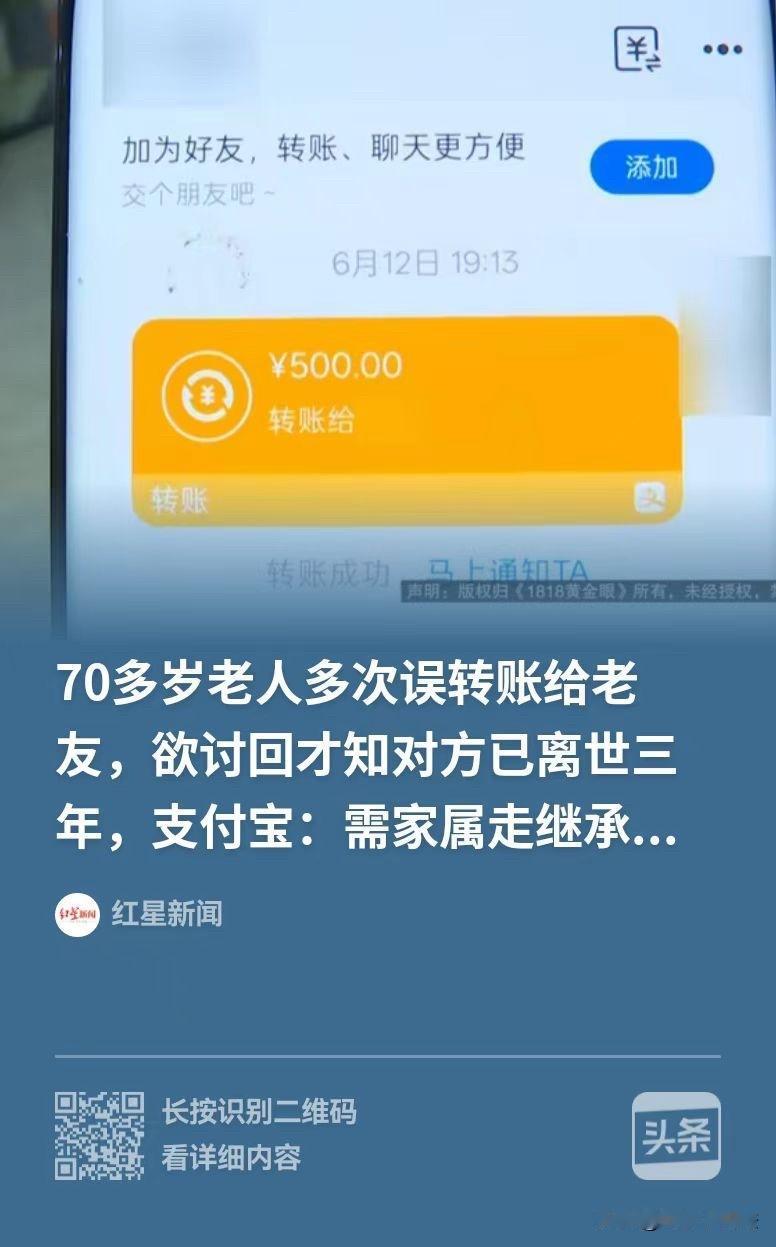

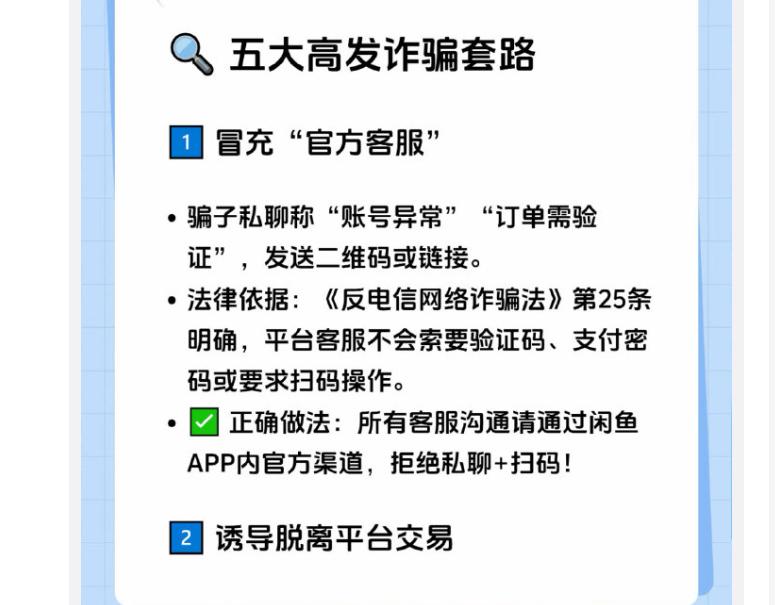

标签: 支付宝

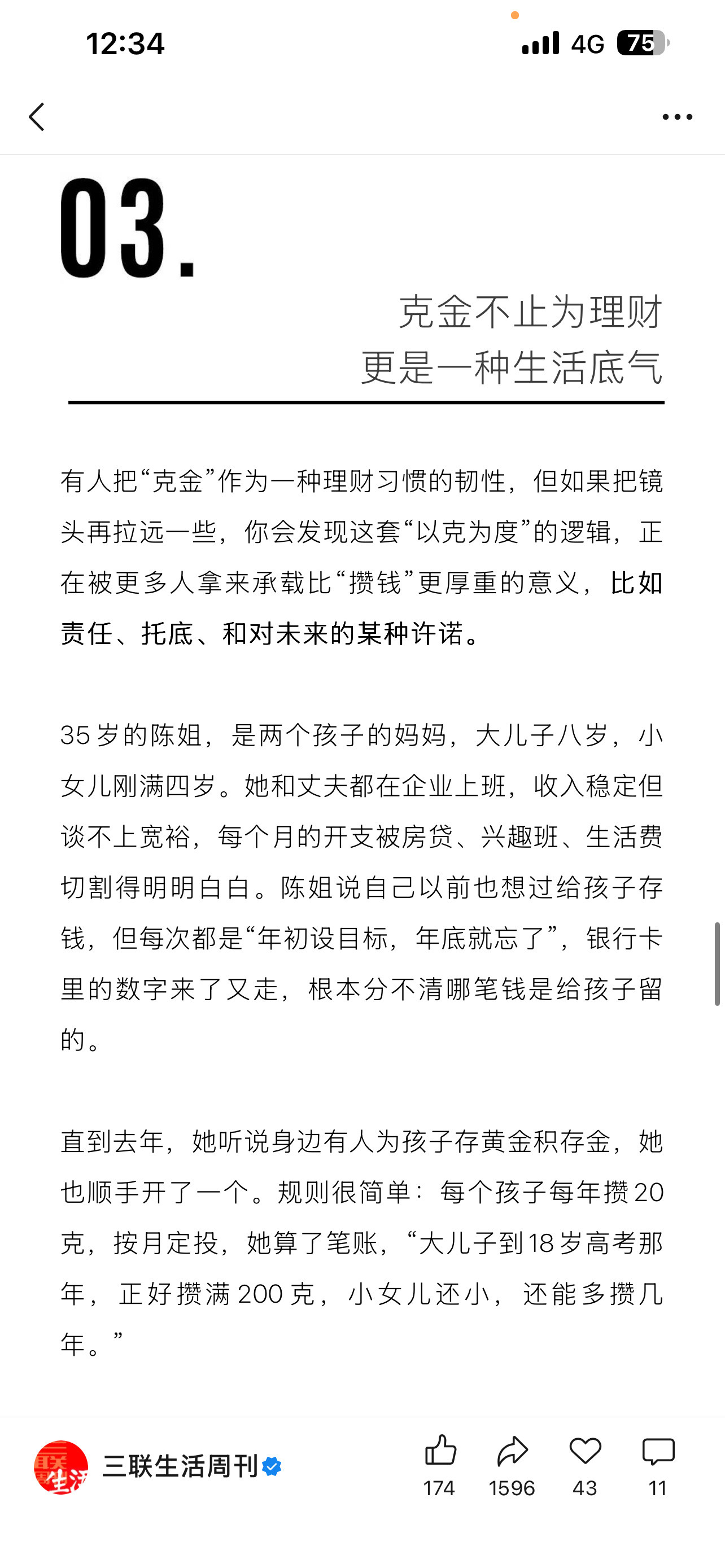

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1克黄金,裸价买入无额外溢价,跟着大盘价格囤金,低门槛理财方式,慢慢积累个人资产。上支付宝裸价买黄金

到了!

到了!

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙

微信红包转账有新变化有网友建议张小龙把转账改成和支付宝一样,转了自动收。张小龙肯定不可能采纳的,要采纳早采纳了,微信还是社交优先支付的,支付宝刚好是反过来,这是各自产品基因问题当然,命运有时很捉弄人,马云穷尽一切资源,愣是没有把支付宝的社交功能给支愣起来(还记得大尺度“圈子”不?),马化腾不废吹灰之力,微信支付也跟着其强社交沉淀狂飙了起来……

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击到中国互联网公司本就摇摇欲坠的VIE(可变利益实体)架构?我不认为这会导致小红书在IPO前崩盘,但这确实构成了威胁。小红书此前声称,其通过协议实施控制的境外实体与境内运营实体关系不大。这一断言在本质上动摇了VIE规则的底层逻辑。这让人不由得想起2011年的阿里巴巴-支付宝事件。当时,马云宣称支付宝的境内运营实体与协议控制架构相互独立,以此挑战外资股东的权益。这引发了一场前所未有的“VIE危机”。尽管那次具体问题最终得到了解决,但它给该架构留下了持久的阴影。在过去十年中,尽管经历了支付宝事件,VIE模式仍保持了相对稳定,并未遭受巨大损失。然而,如今格局已然改变。时至今日,VIE已经不再是中国互联网或AI公司的首选框架。根本性的转变发生在2020年之后,伴随着中美竞争从贸易和技术领域蔓延至资本市场:美国监管机构开始要求审查中国公司的审计底稿,这动摇了VIE模式的根基。在滴滴事件之后,中国国家互联网信息办公室(网信办)对境外上市引入了严格的安全审查。这些因素交织在一起,基本堵死了中国公司赴美上市的通道。如今VIE架构的底层逻辑已经转向香港上市,因为大型“明星”企业赴美上市的路径实际上已被关闭。因此,即便这次具体事件对小红书产生了影响,VIE架构本身也已经失去了原有的意义。对于香港IPO而言,公司是使用VIE还是其他框架,已经不再那么至关重要。我相信小红书最终仍会成功在香港上市,长远来看不会受到影响。即使VIE架构最终被拆除,也会有新的模式出现来替代它以实现香港上市。只要这些公司不是去纽交所或纳斯达克,VIE架构的历史使命基本上就已经完成了。

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击

前员工阻挠小红书IPO的举动,究竟会不会影响其上市?更重要的是,这是否会冲击到中国互联网公司本就摇摇欲坠的VIE(可变利益实体)架构?我不认为这会导致小红书在IPO前崩盘,但这确实构成了威胁。小红书此前声称,其通过协议实施控制的境外实体与境内运营实体关系不大。这一断言在本质上动摇了VIE规则的底层逻辑。这让人不由得想起2011年的阿里巴巴-支付宝事件。当时,马云宣称支付宝的境内运营实体与协议控制架构相互独立,以此挑战外资股东的权益。这引发了一场前所未有的“VIE危机”。尽管那次具体问题最终得到了解决,但它给该架构留下了持久的阴影。在过去十年中,尽管经历了支付宝事件,VIE模式仍保持了相对稳定,并未遭受巨大损失。然而,如今格局已然改变。时至今日,VIE已经不再是中国互联网或AI公司的首选框架。根本性的转变发生在2020年之后,伴随着中美竞争从贸易和技术领域蔓延至资本市场:美国监管机构开始要求审查中国公司的审计底稿,这动摇了VIE模式的根基。在滴滴事件之后,中国国家互联网信息办公室(网信办)对境外上市引入了严格的安全审查。这些因素交织在一起,基本堵死了中国公司赴美上市的通道。如今VIE架构的底层逻辑已经转向香港上市,因为大型“明星”企业赴美上市的路径实际上已被关闭。因此,即便这次具体事件对小红书产生了影响,VIE架构本身也已经失去了原有的意义。对于香港IPO而言,公司是使用VIE还是其他框架,已经不再那么至关重要。我相信小红书最终仍会成功在香港上市,长远来看不会受到影响。即使VIE架构最终被拆除,也会有新的模式出现来替代它以实现香港上市。只要这些公司不是去纽交所或纳斯达克,VIE架构的历史使命基本上就已经完成了。

![阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]](http://image.uczzd.cn/18238643983765561094.jpg?id=0)

阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]

阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]

腾讯回应做独立支付APP应该是对标「支付宝」的,但是没有正式对外开放,只针对海外

腾讯回应做独立支付APP应该是对标「支付宝」的,但是没有正式对外开放,只针对海外来华游客;未来应该会开放。

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我

想问问有没有人在支付宝租过演唱会用的手机我和一个搭子一起拼租一人一天然后我是第1天地址填的酒店签收的那一天晚上8点我才能到酒店看到🍠有人说签收需要本人那个点感觉快递员可能已经下班了酒店可以代收吗?而且因为我芝麻信用分不够是我搭子租的名字要求实名填的是她的但电话号码是我的然后订酒店留的电话号码是我家里人的也不是我本人的签收过程中会有什么问题吗

是的,每天都在支付宝玩萌了个猪,太好玩儿了!!!

是的,每天都在支付宝玩萌了个猪,太好玩儿了!!!

不想氪但是这个标太好看了

不想氪但是这个标太好看了

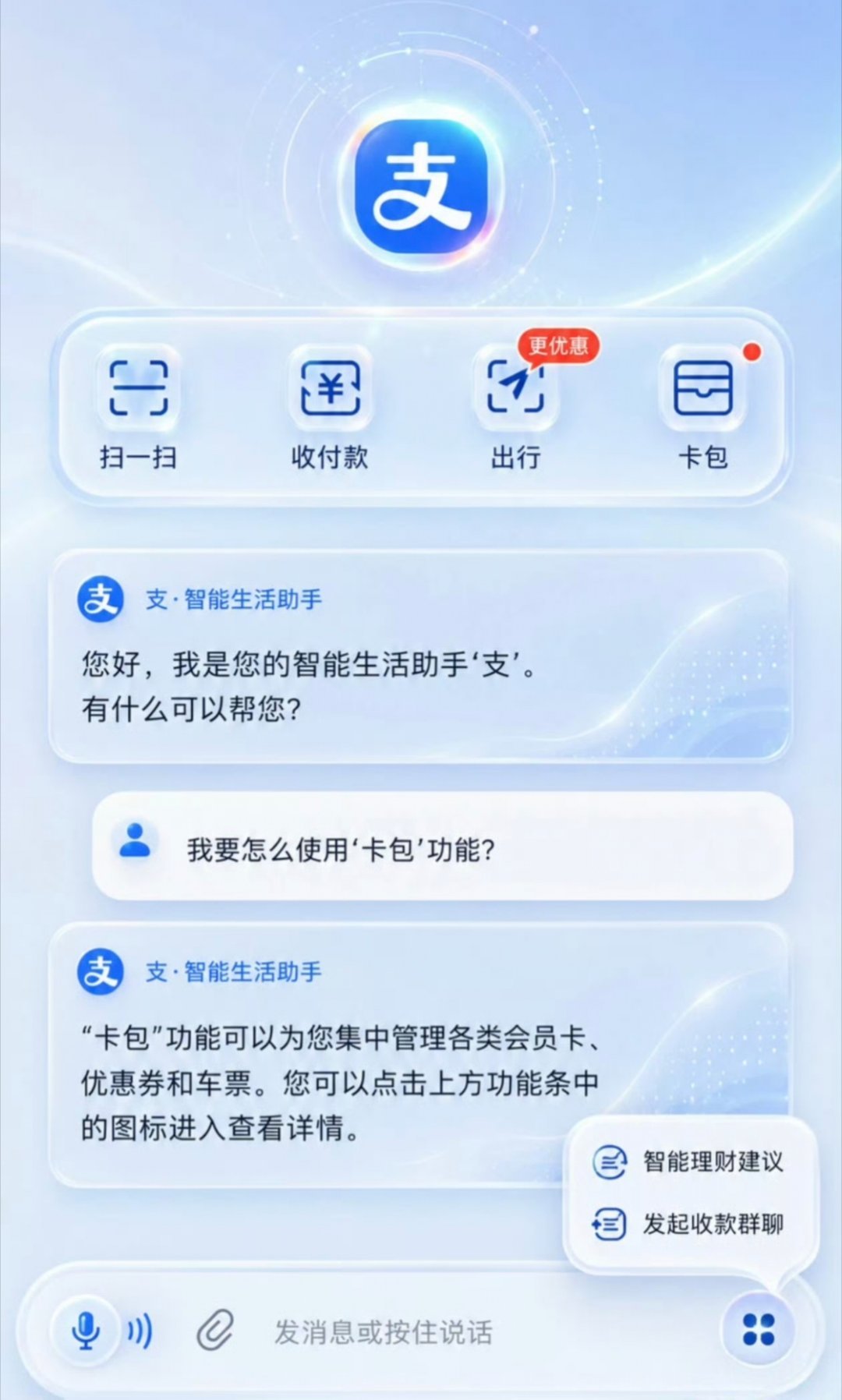

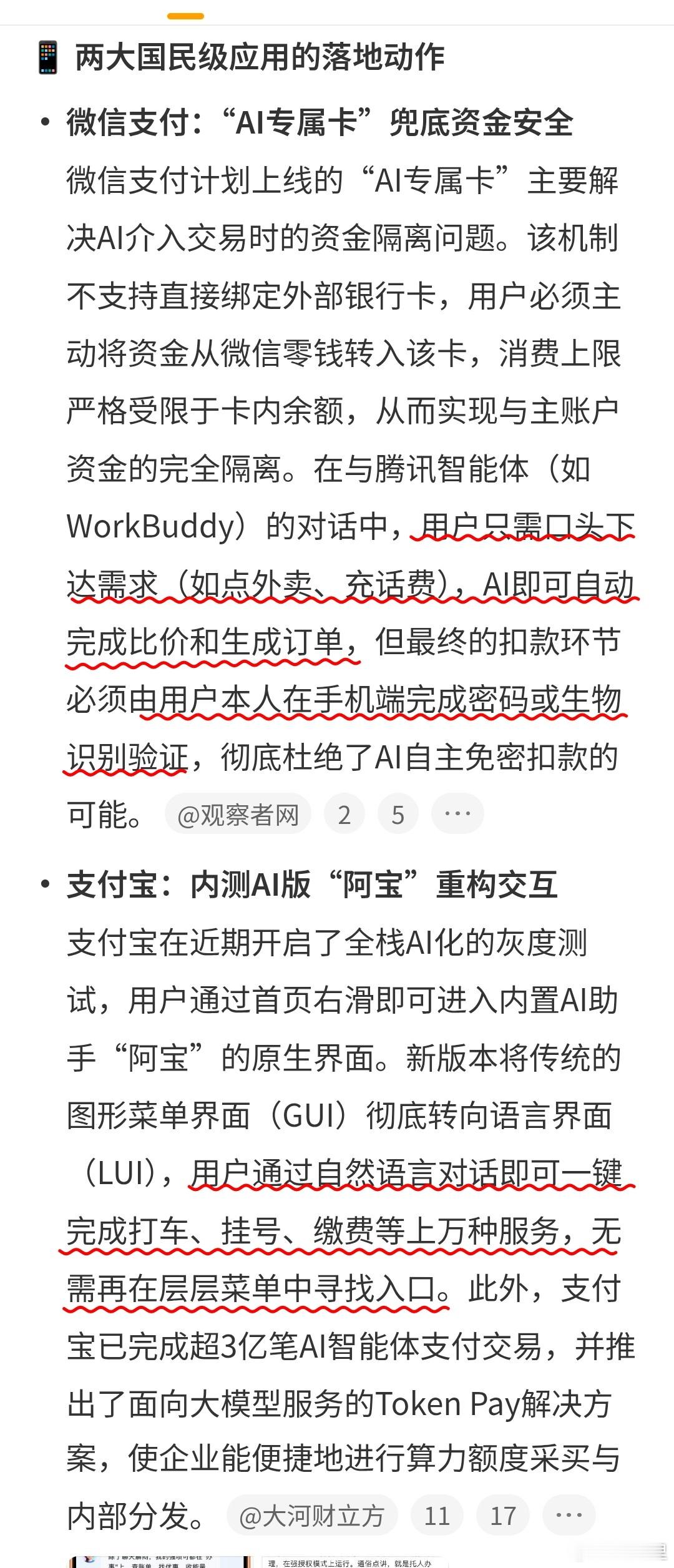

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎

微信支付宝打响AI支付战有点意思。当初豆包想把AI做成“入口级操作系统”,还没怎么展开就被按住了。现在轮到支付平台自己做AIAgent了,路线清晰,从“给你建议”,变成“帮你把该买的东西一路安排好,你最后点确认”。说到底,这一步之后,拼的可就不是产品了,而是谁能站在入口的位置,谁有权限!

AI支付人还是不能太懒,连买东西下单都追求自动,没那个必要。就像短视频/短文字看

AI支付人还是不能太懒,连买东西下单都追求自动,没那个必要。就像短视频/短文字看多了,有的人看不了长文。人如果连买东西下单都要自动,人的能动性就会弱化。别啥都自动,多动动,才不会变“傻”。