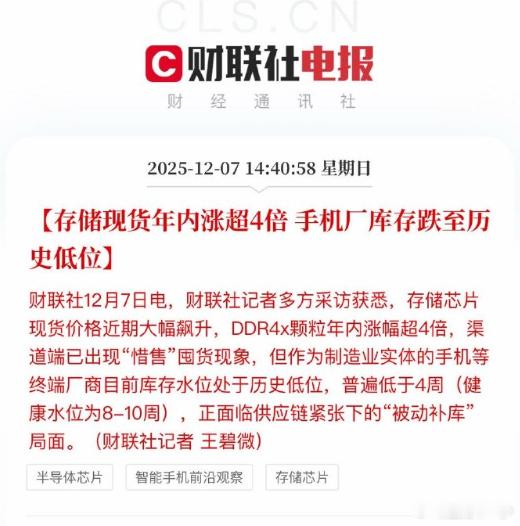

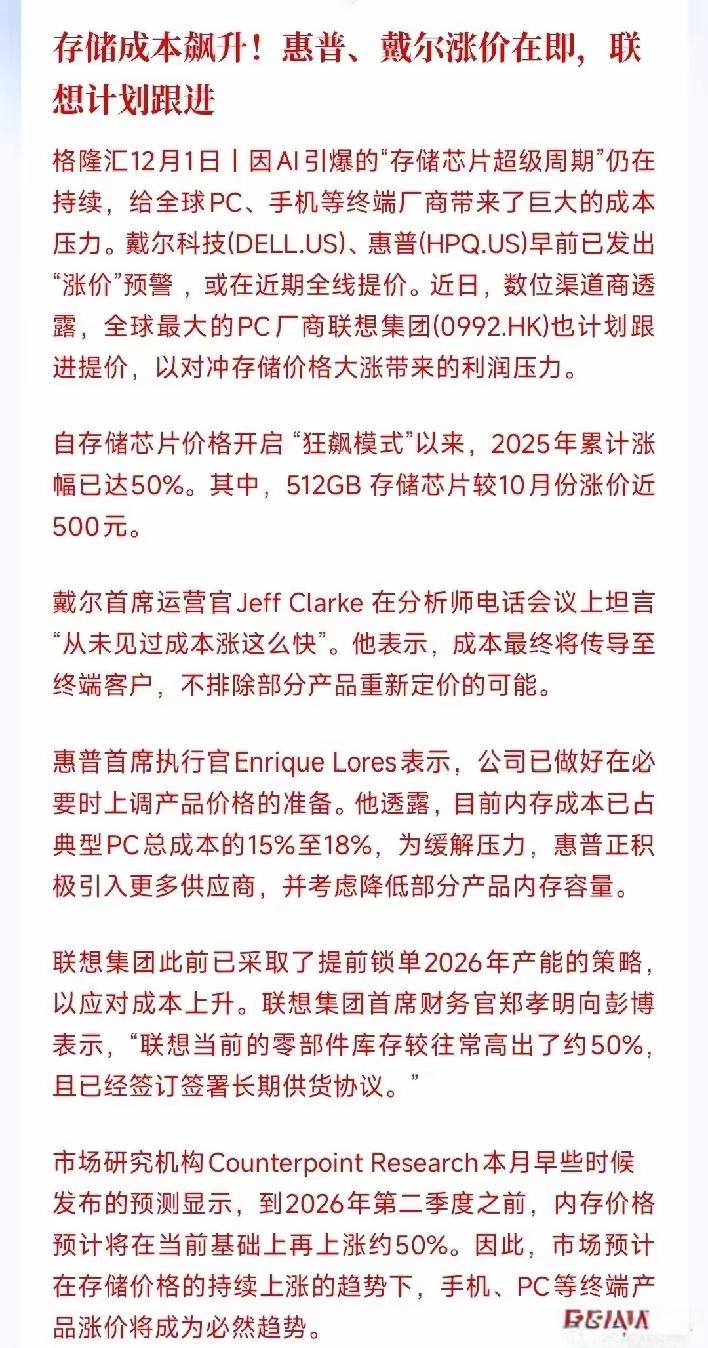

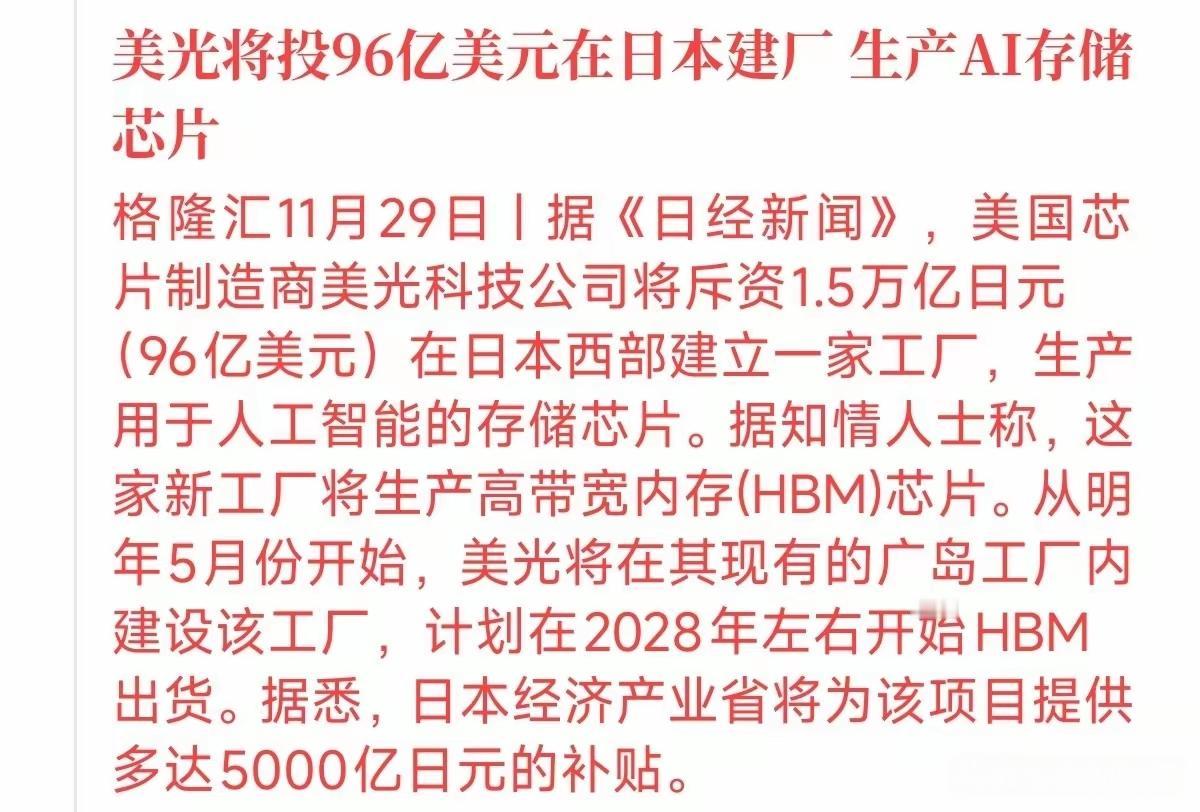

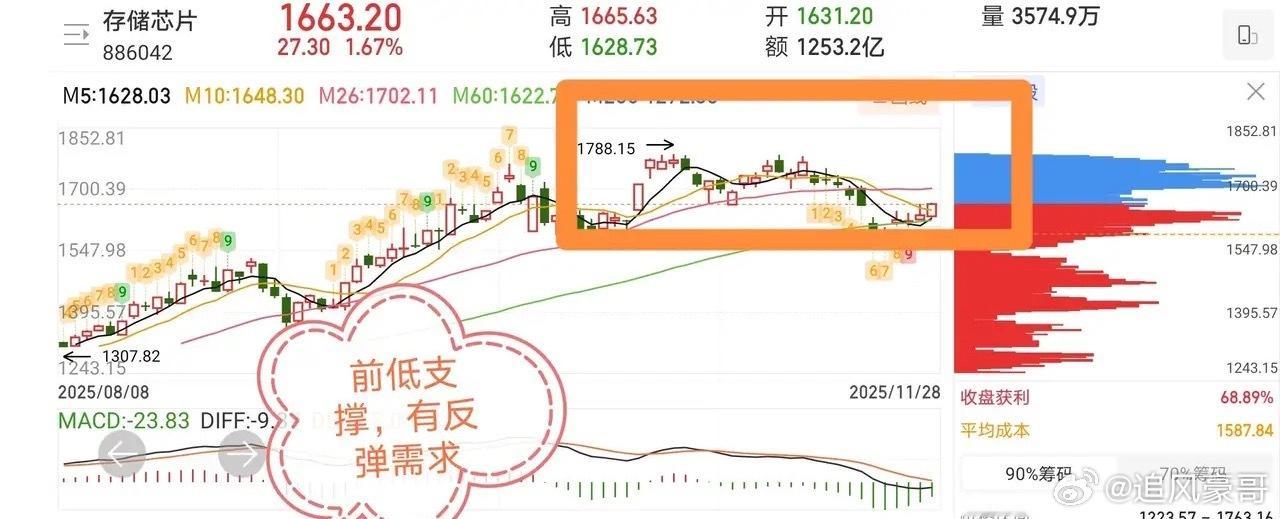

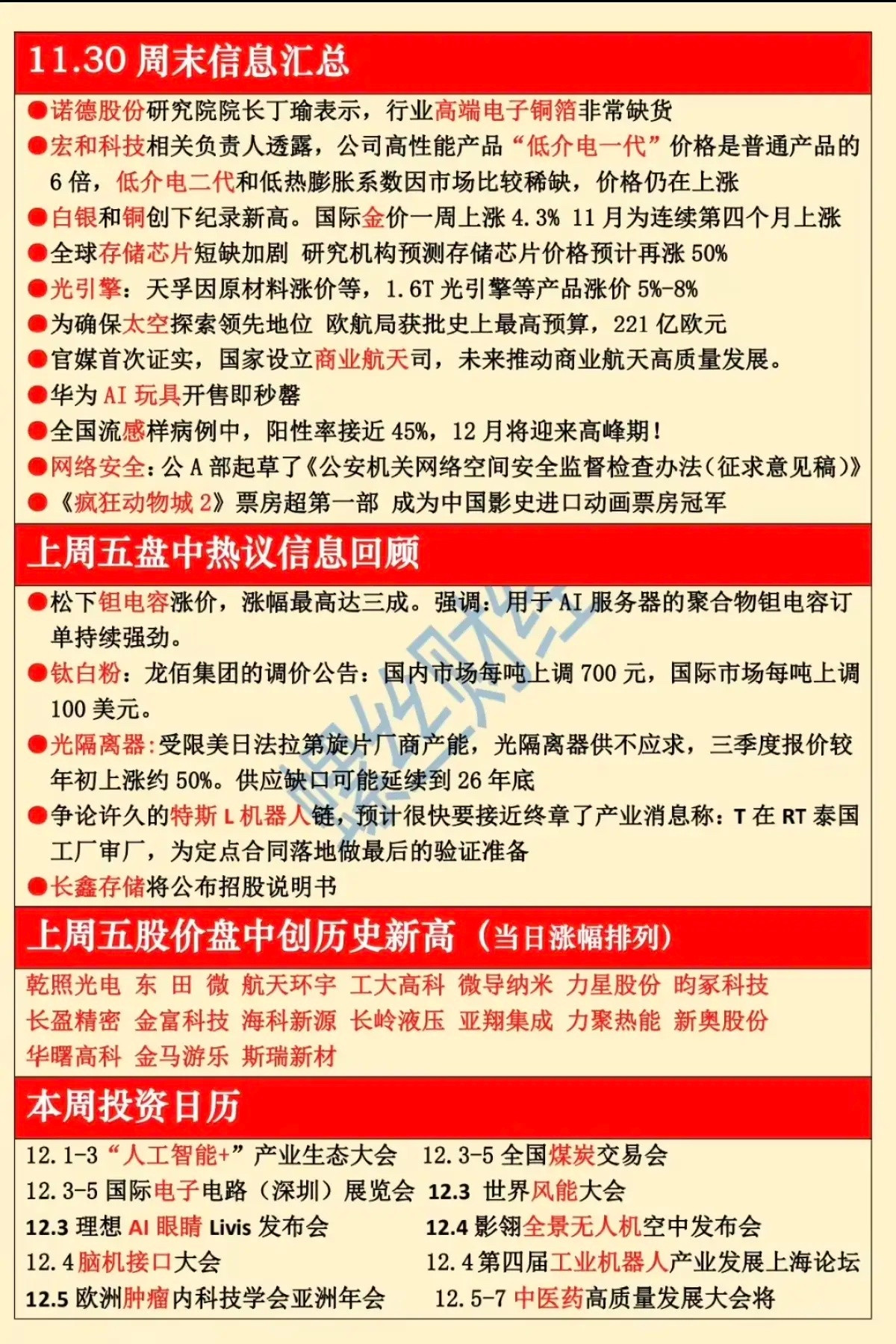

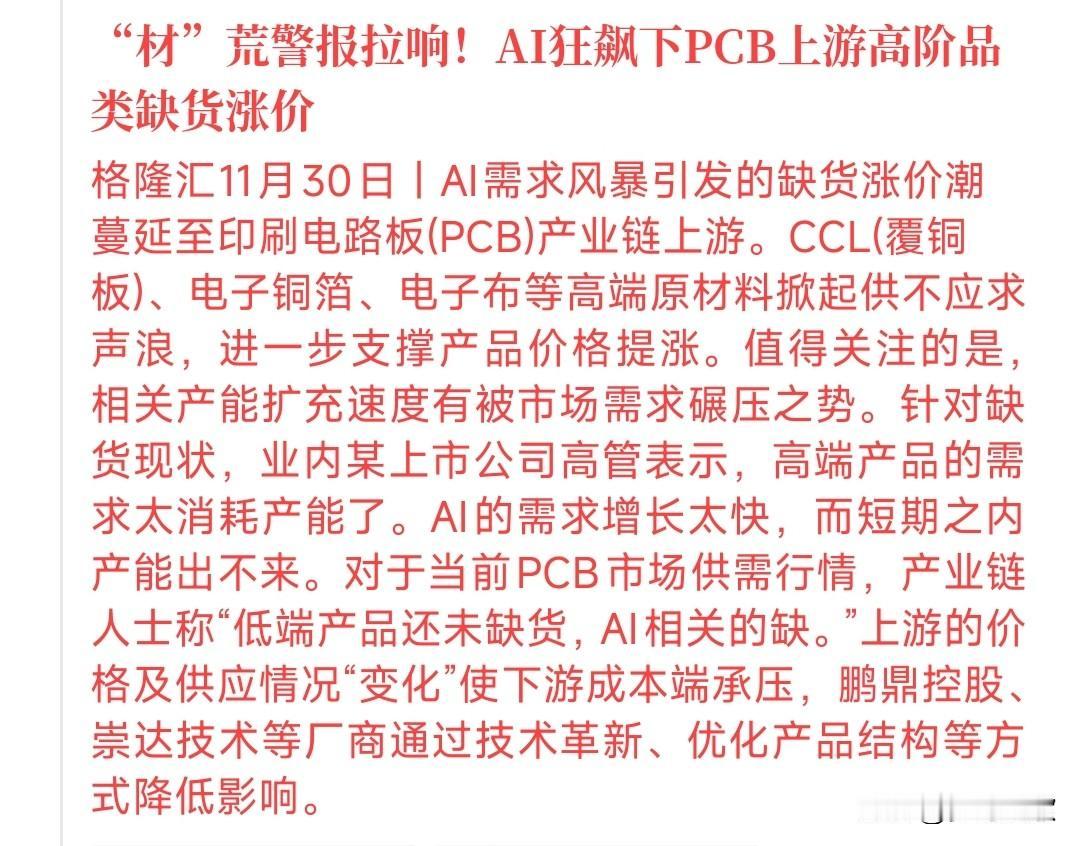

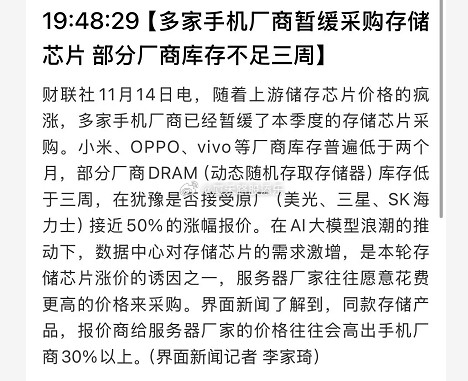

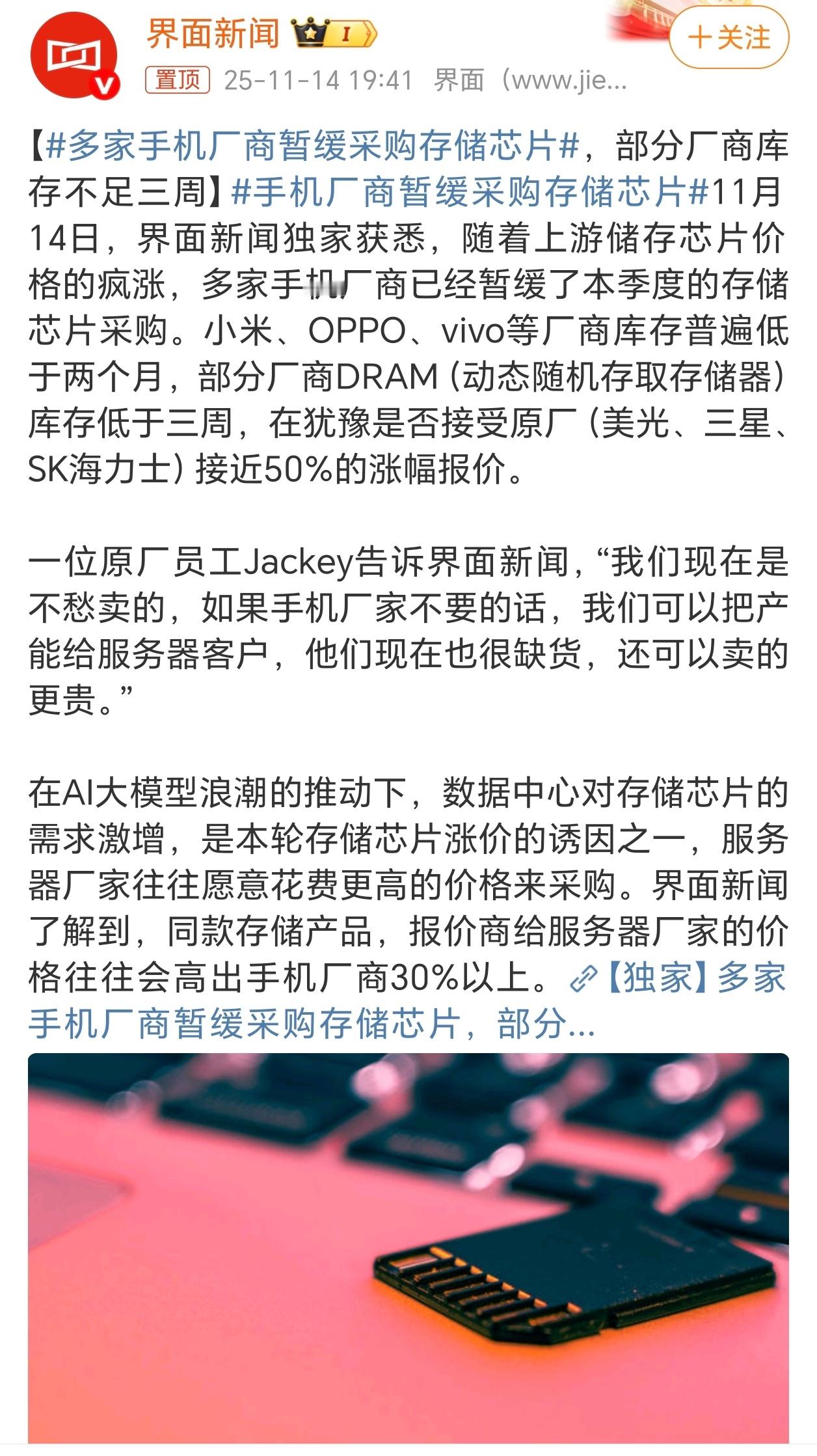

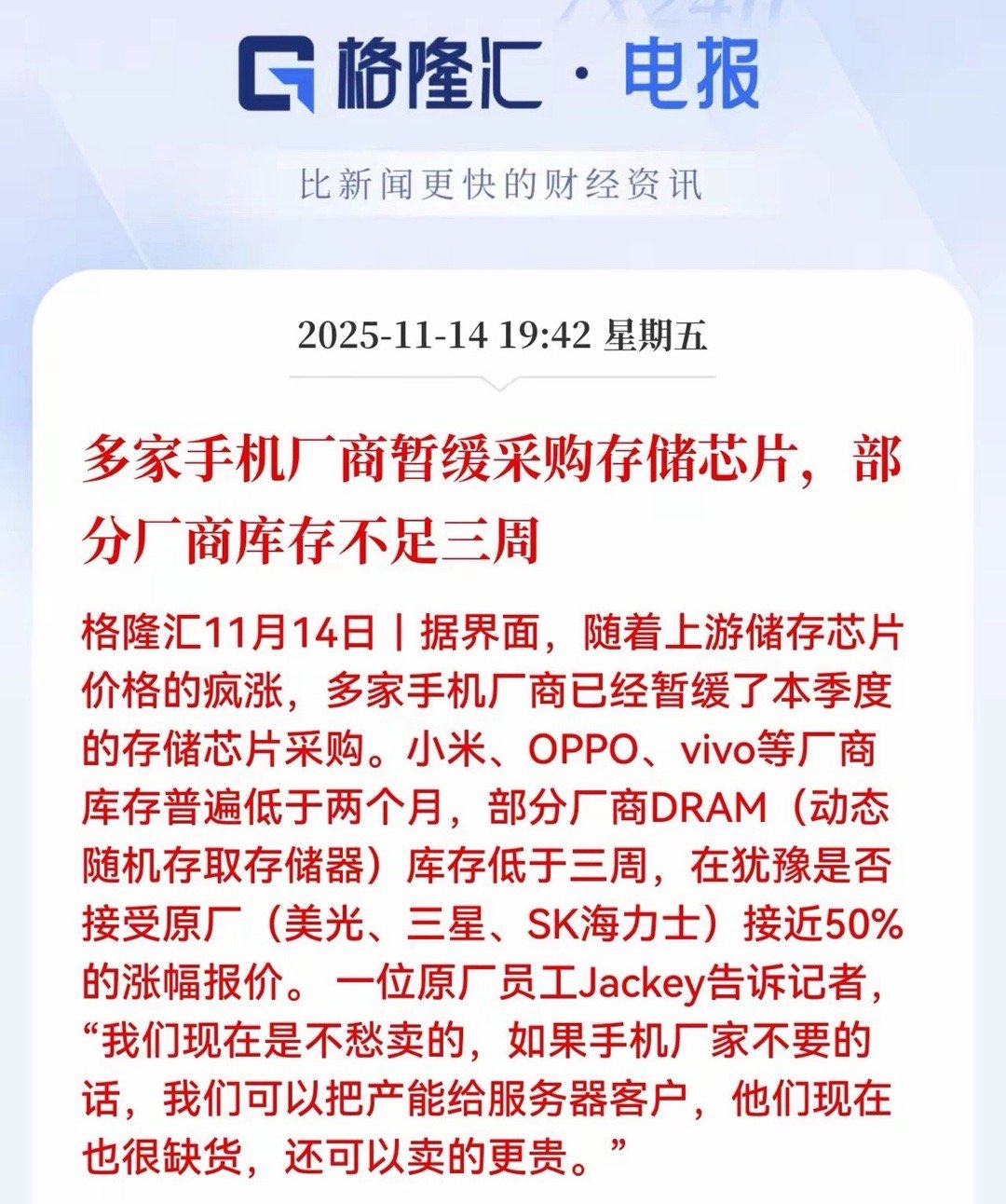

AI驱动存储需求爆发,2026年半导体设备行业迎扩产红利在人工智能训练与推理场景

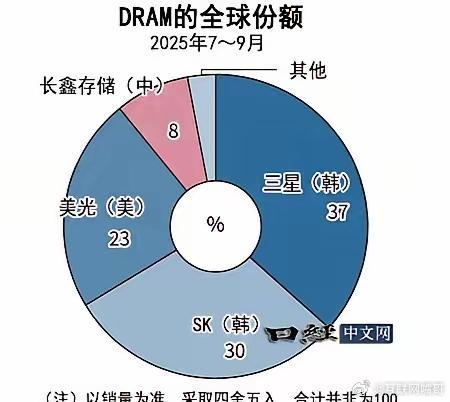

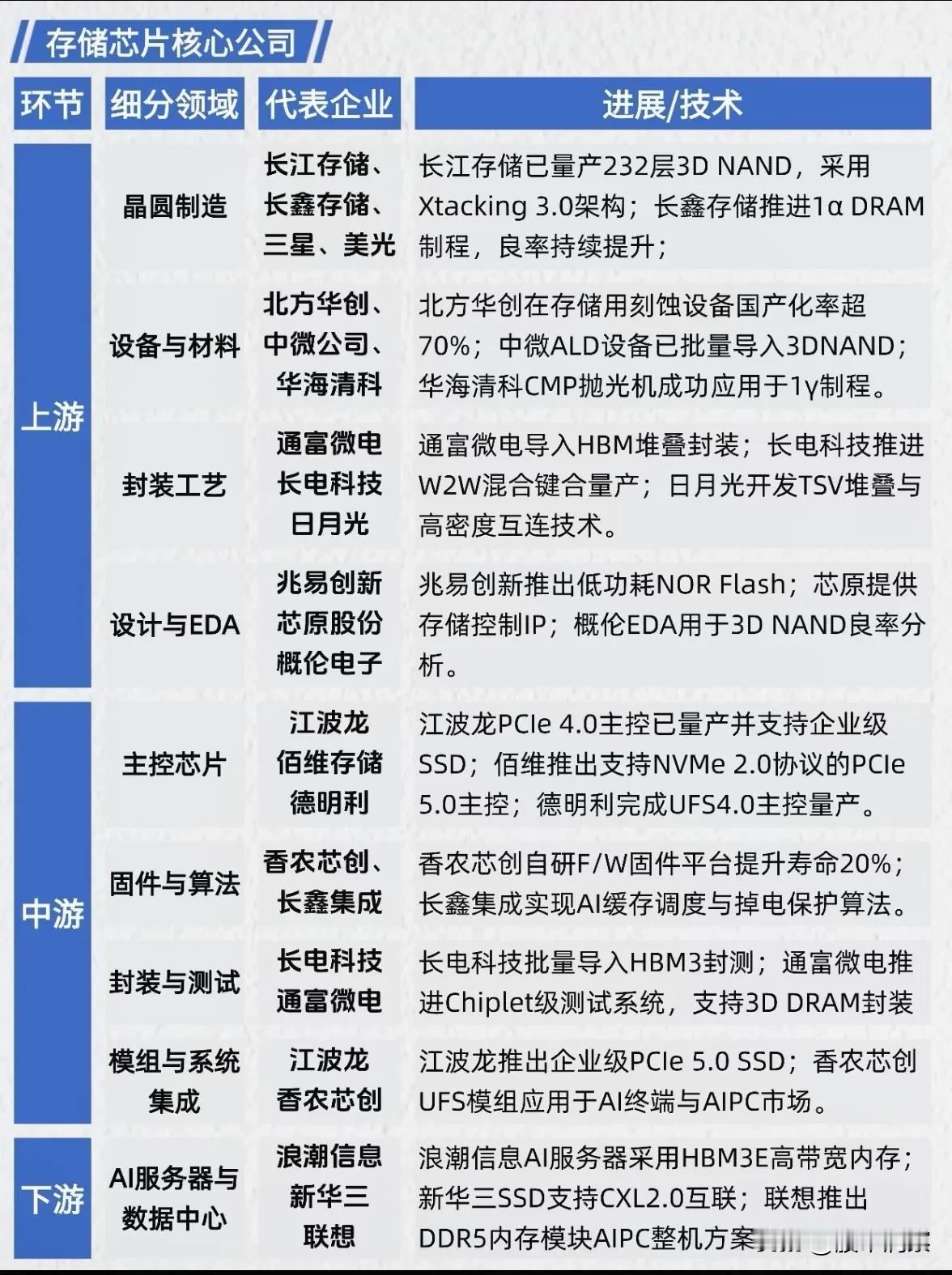

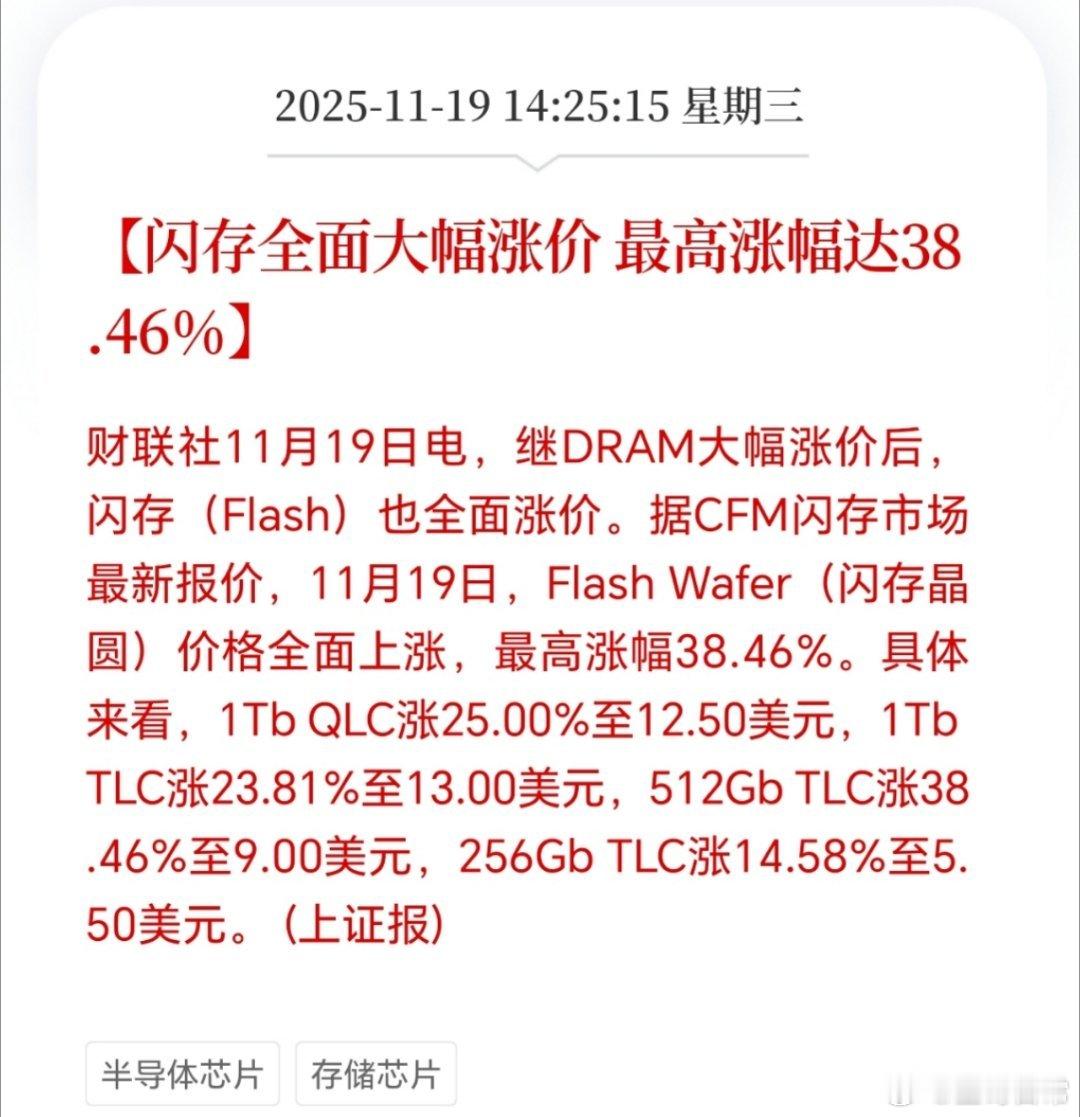

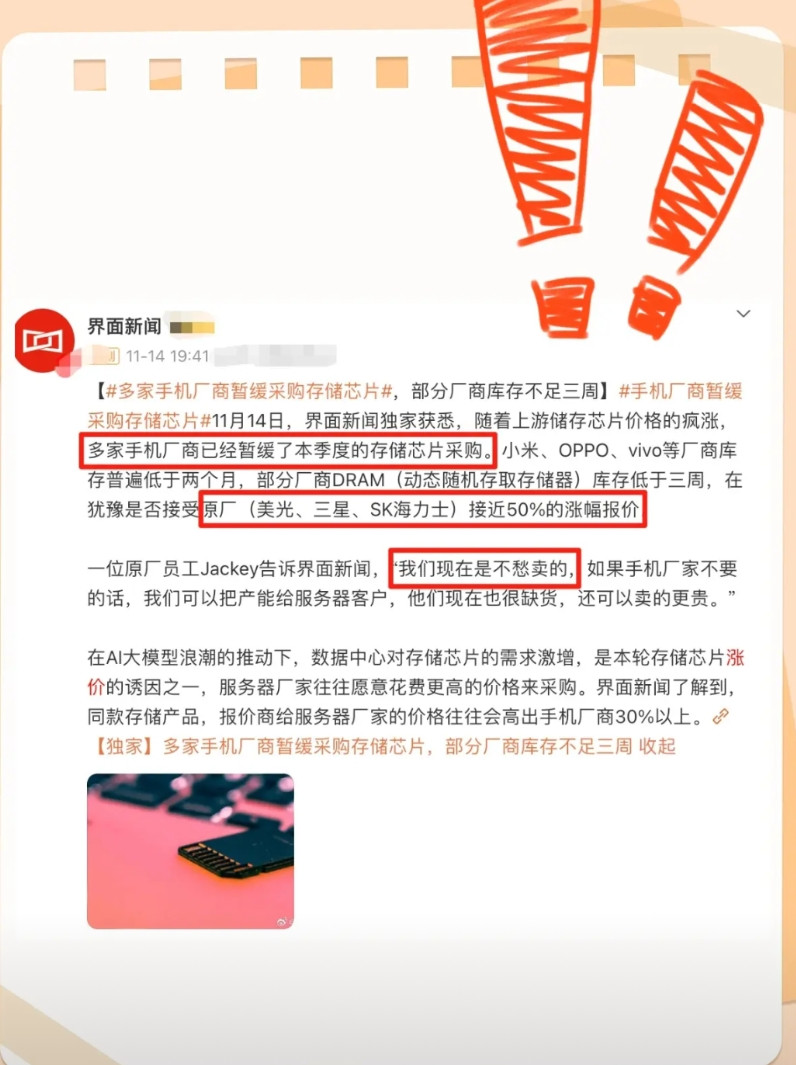

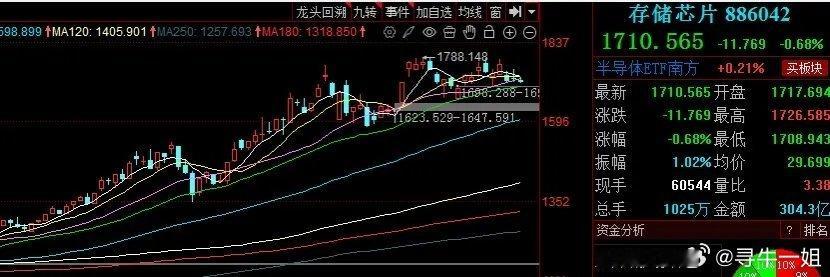

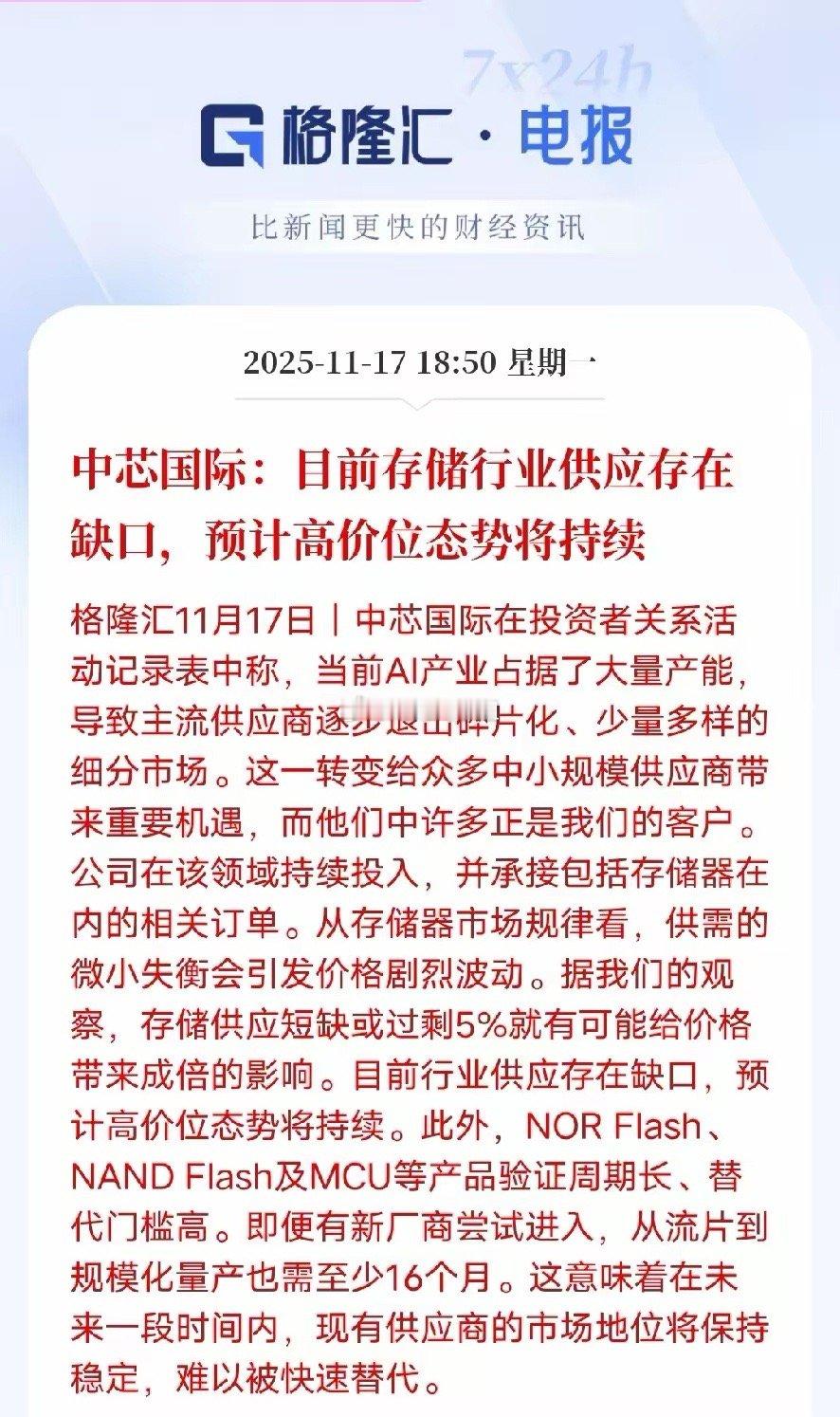

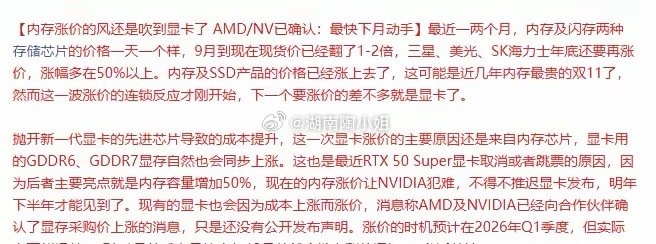

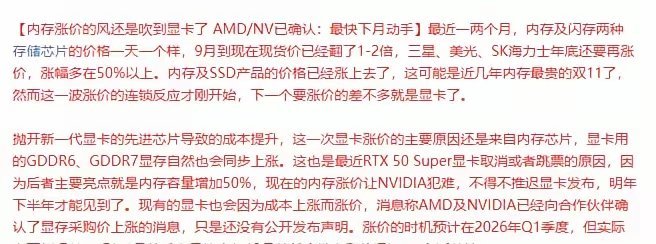

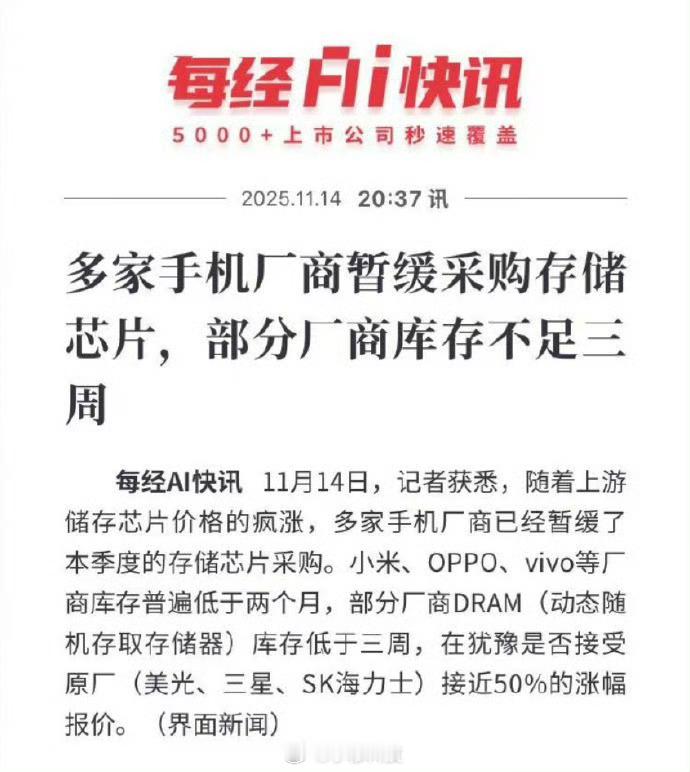

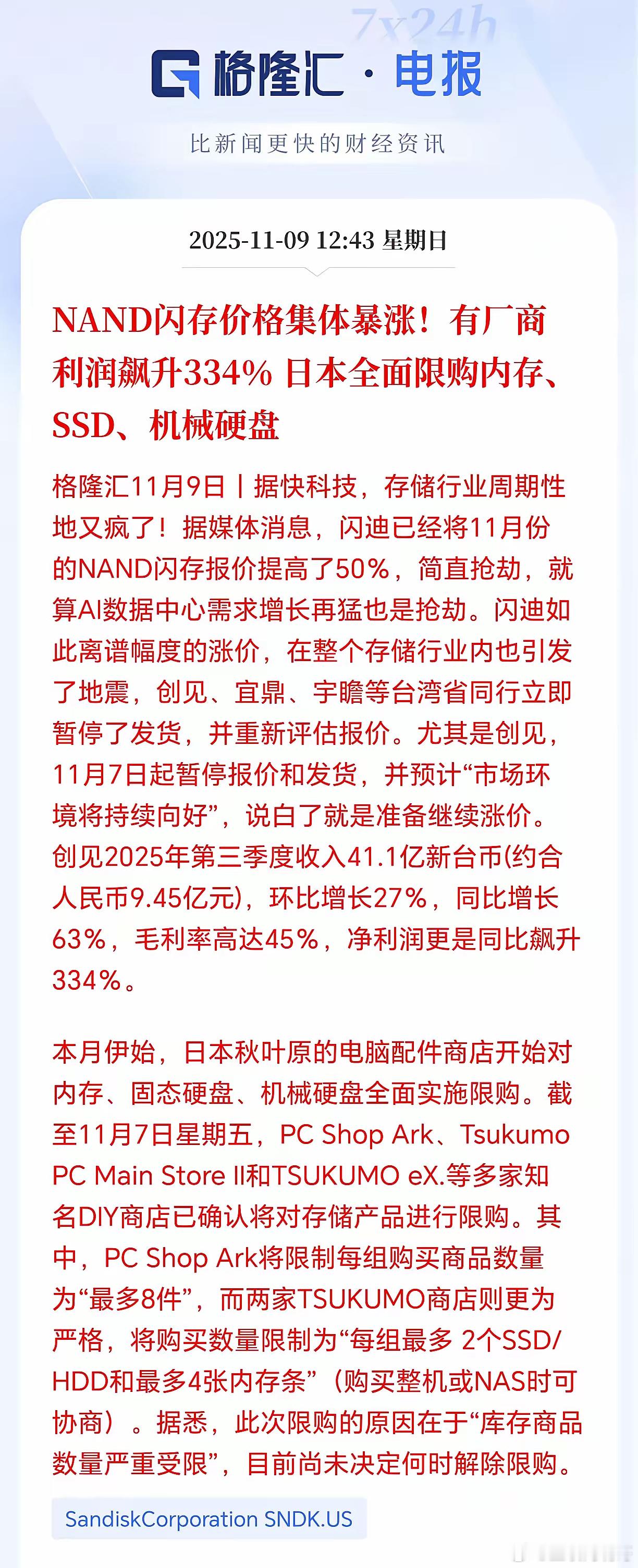

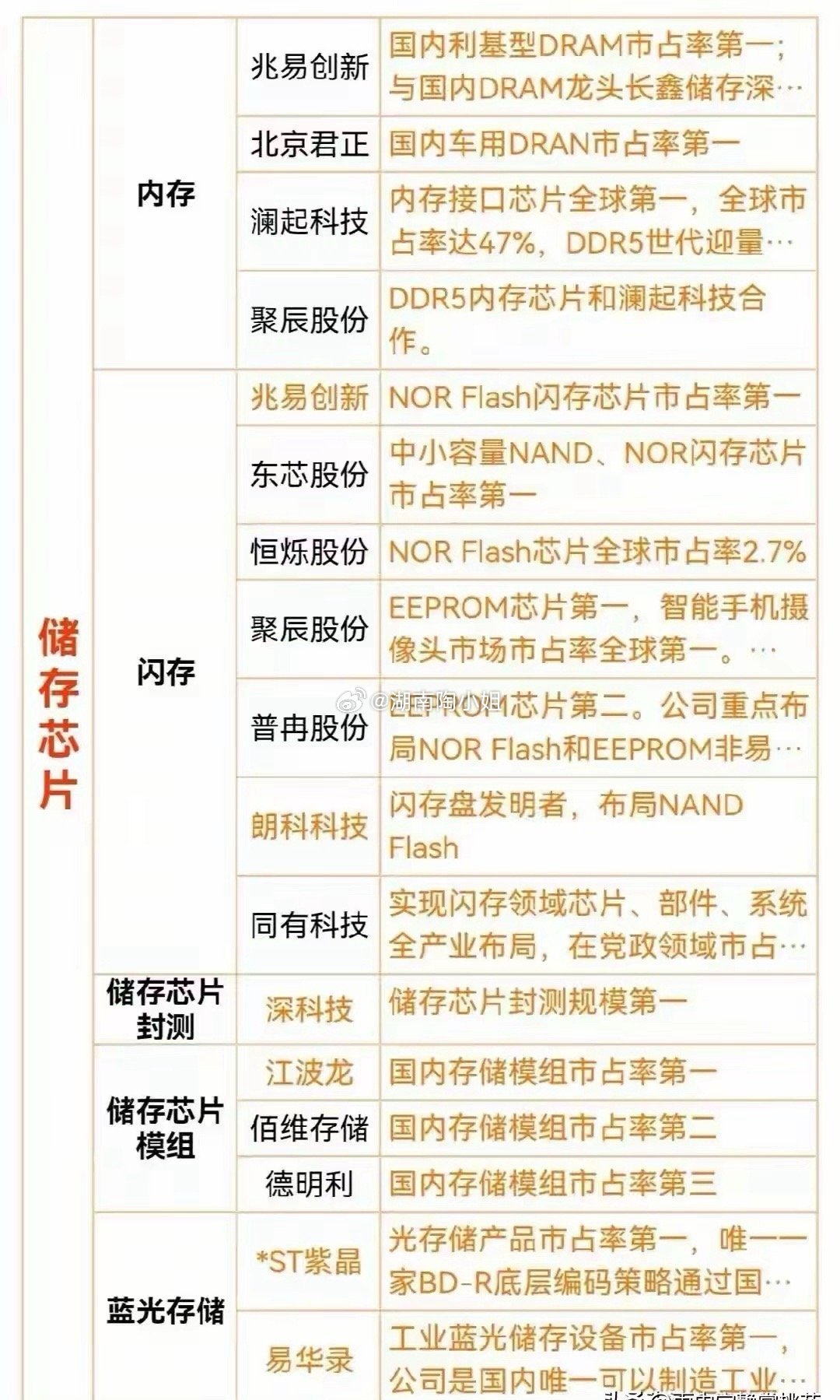

AI驱动存储需求爆发,2026年半导体设备行业迎扩产红利在人工智能训练与推理场景的强力拉动下,DRAM、HBM等存储芯片的需求呈现爆发式增长,直接引发了全球存储芯片市场的涨价与缺货潮。面对这一供需失衡的格局,国内外头部存储厂商纷纷加码资本开支,2026年也因此被业界普遍认定为存储扩产大年。作为存储扩产的前置核心环节,半导体设备及核心零部件行业将率先迎来高景气发展周期。值得关注的是,随着存储技术向HBM、3DNAND等3D堆叠方向快速演进,刻蚀、薄膜沉积、抛光等核心制程设备的技术门槛与单机价值量同步大幅提升,具备先进制程技术储备的企业将占据竞争高地。结合技术壁垒与市场卡位情况,我梳理出以下核心受益标的:一、设备龙头-拓荆科技:国内薄膜沉积设备(PECVD/ALD)的绝对龙头,是3DNAND堆叠工艺中的核心设备供应商,技术实力与客户粘性兼具。-中微公司:国产刻蚀设备领军者,技术水平跻身全球先进行列,成功攻克3DNAND高深宽比刻蚀的技术难题,在先进制程领域优势显著。-北方华创:国内稀缺的平台型半导体设备巨头,产品线覆盖最为全面,深度绑定头部客户产线建设,堪称板块中的“压舱石”标的。-华海清科:专注于CMP抛光设备领域,3D堆叠层数的持续增加将直接驱动其设备需求放量,成长逻辑清晰。-微导纳米:聚焦ALD技术路线,在先进制程的细分应用场景中市占率位居前列,具备差异化竞争优势。二、核心零部件-富创精密:半导体设备精密零部件领域的领军企业,产品覆盖国内外主流设备厂商,供应链地位稳固。-江丰电子:高纯度溅射靶材龙头企业,同时横向拓展半导体零部件业务,实现多赛道协同发展。-新莱应材:主营高纯度流体管路系统,产品认证壁垒极高,是半导体设备上游不可或缺的核心配套商。在AI浪潮的持续推动下,半导体设备与零部件的国产化进程有望全面提速,产业链内具备核心技术与量产能力的企业,未来发展空间十分广阔。