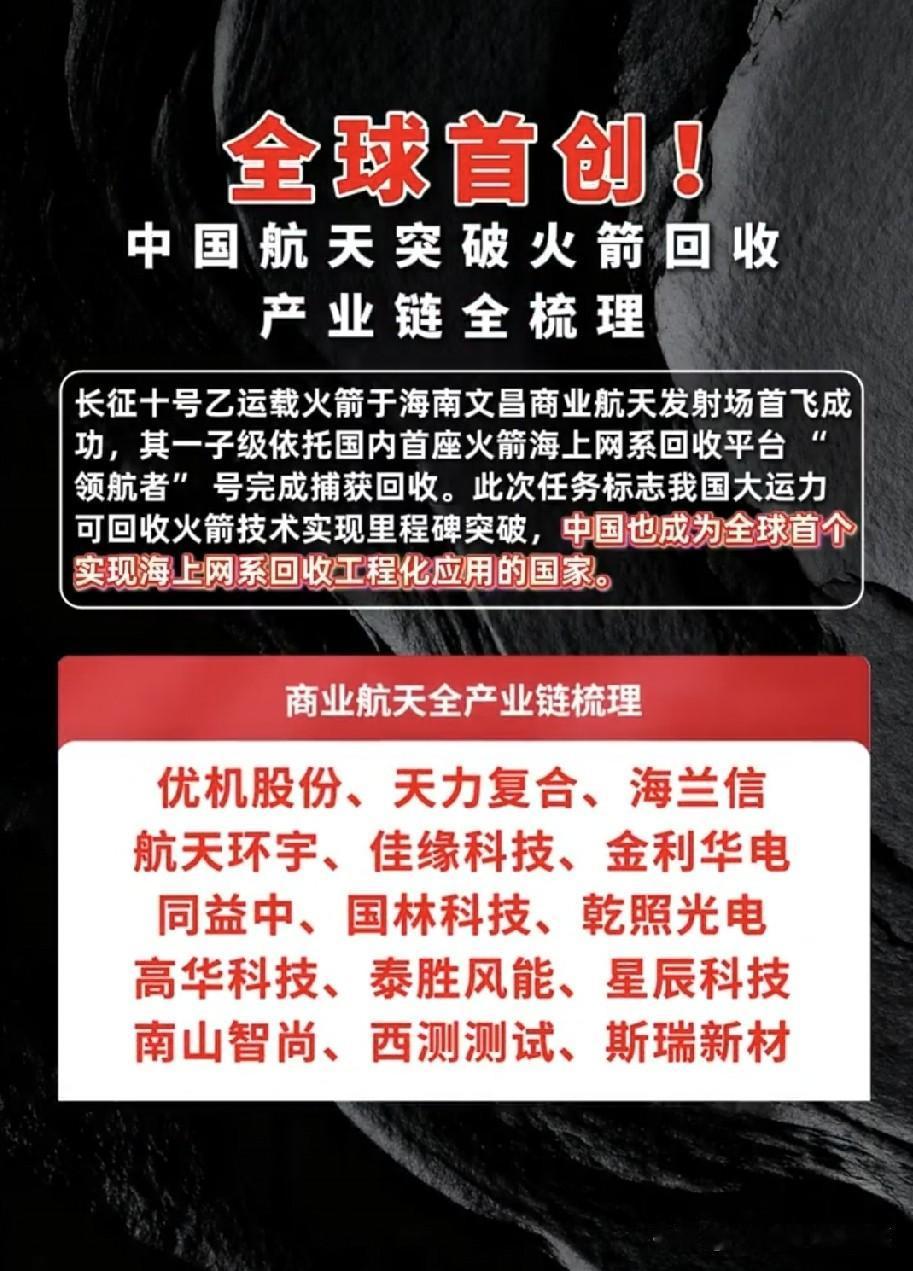

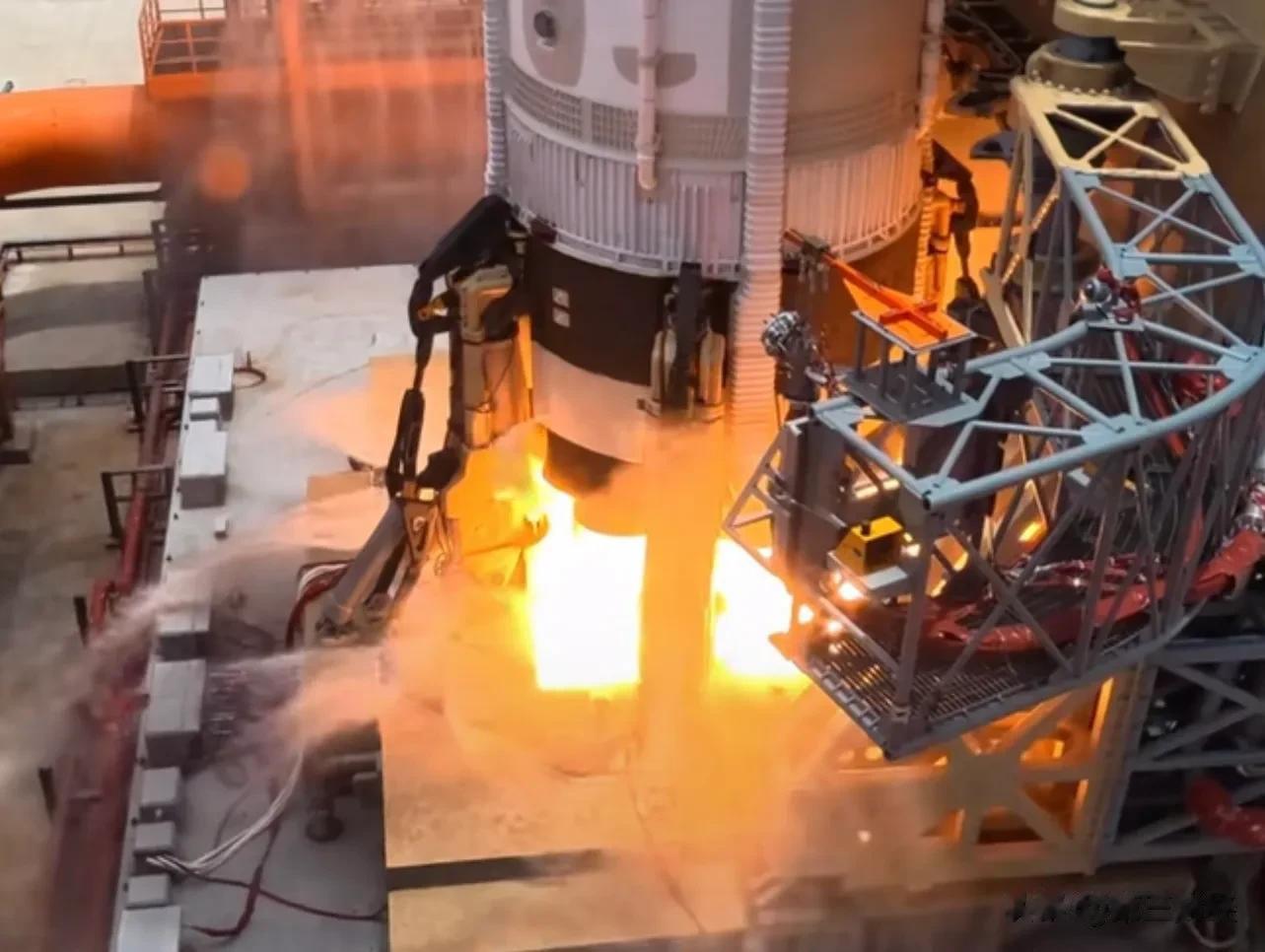

7月10号中午12点15分,海南商业航天发射场。

长征十号乙点火,往天上去了。一二级分开大概六分钟后,一子级垂直落回来,被海上平台一张大网兜住了。

全球第一次火箭网系回收,中国第一次一子级可控回收。

当天下午,A股商业航天板块直线往上窜,三十多只股票涨停。卫星ETF涨了八个多点。千亿级的中国卫通、中国卫星直接封板。

资本市场反应最快。它们看的不是一枚火箭,是一个行业的天花板被捅开了。

以前火箭发射的逻辑很朴素,用完就扔。一枚造好几个亿,飞一次就沉海里或者烧在大气层里了。像坐完一次飞机就把飞机扔了那么奢侈。

SpaceX把这套逻辑改了。猎鹰九号靠四条着陆腿往地上一戳,成本从几千万美元打到几百万美元。

长征十号乙换了个思路,不装腿,用网接。

没腿了,箭体轻了,运载能力还上去了。海上平台可以到处跑,不受陆地场地限制。对落点偏差的容忍度也高。回收回来的一子级,今年年底前就能再飞一次。

一个子级能飞好几次,成本就摊薄到原来的几分之一。

中信证券说是“技术拐点”,国泰海通说“产业迎来重大拐点”。机构讲话通常谨慎,不会随便用这两个字。

成本下来了,发射频次才能上去。频次上去了,整个链条才能真正转起来。

成本降的不只是回收这一块,燃料也换了。

以前航天烧液氢,又贵又难存,用起来提心吊胆。液氧煤油便宜,但烧完了里头全是积碳,回收回来拆洗比重新造一个还费劲。

液氧甲烷是折中方案,烧得干净、不容易结焦、推力调节范围宽,特别适合反复用的火箭。

但甲烷从哪来?

这次给出了答案,从液化天然气里提。中国石化用了一千多吨LNG,经过三级深度净化,提出纯度98.7%的高纯甲烷。全部国内自己供。

储运成本比液氢低了40%。

LNG这玩意儿在中国已经是成熟的基础设施了,接收站、管网、运输,全都是现成的。把民用的LNG“升级”成航天燃料,相当于用民用产业链的规模成本,来干航天的事。

中石化天然气分公司的原话是:构建起了“多渠道、可替代、安全可靠”的航天燃料供给体系。三个词,每一个都在点子上。

火箭能复用、燃料能省钱,整个产业链就得重估。

最前面吃到的,是造火箭的那批上游。

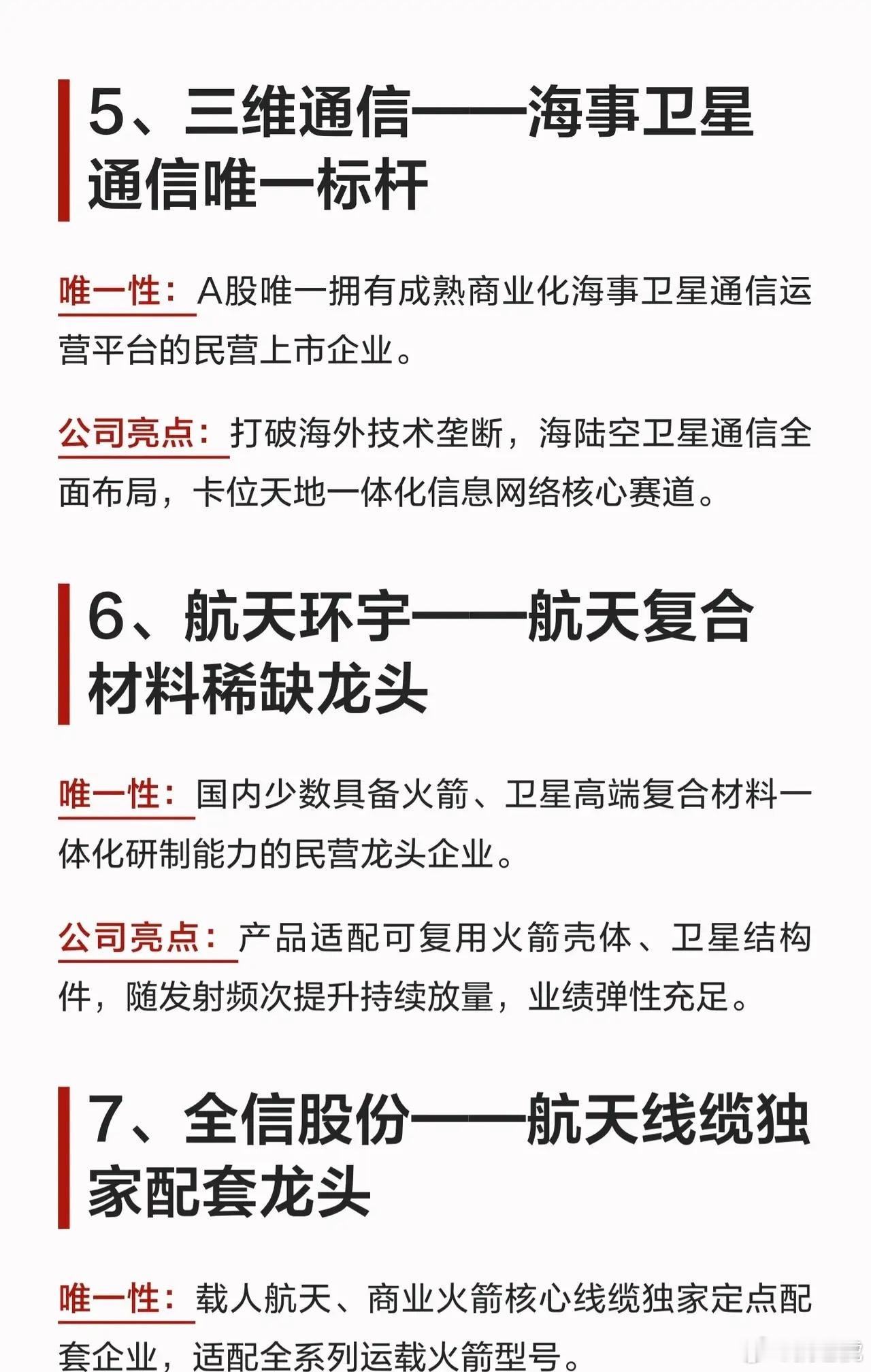

箭体结构、发动机、阀门、管路、控制系统,每一枚复用火箭对材料和工艺的要求都比一次性火箭高出一个级别。西部材料、航天工程、斯瑞新材、铂力特这些,机构已经在密集看了。

第二波是特种气体和燃料。

发射频次上去了,意味着得不停“加油”。九丰能源是这次任务的高纯甲烷、液氧、液氮独家供应商,海南那边的配套项目刚投产。海南商发已经发了2026到2028年的燃料采购招标,预算大概2.2亿。推进剂这种东西,发射越多需求越刚。

第三波是海上回收装备。

海兰信的子公司拿了4.58亿的中标,做回收系统指挥测控船,提供厘米级的着陆引导。网系回收是个全新的路子,回收船、回收网、测控系统,一个以前没有的市场现在长出来了。

第四波是卫星制造和运营。

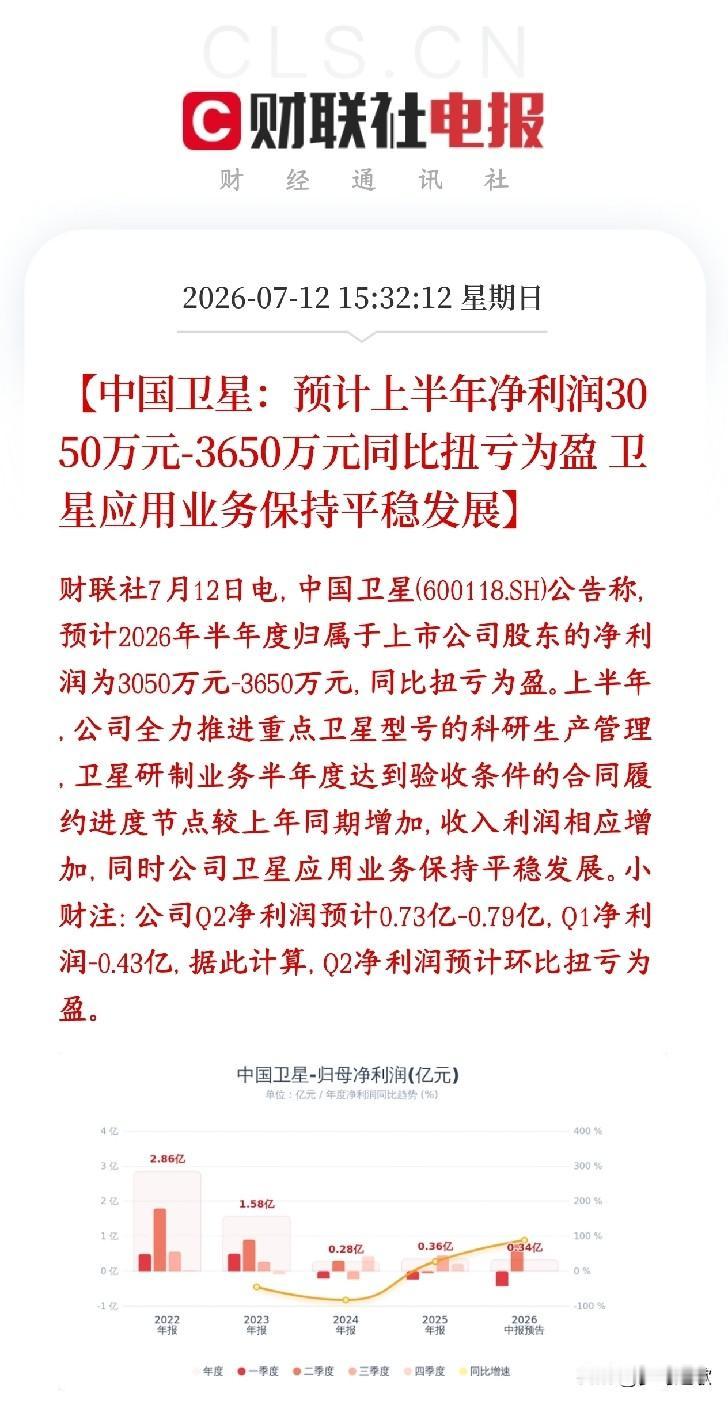

火箭运力瓶颈一旦松了,卫星互联网组网就能提速。低轨星座需要大量卫星,大量卫星需要大量发射,大量发射需要大量火箭,正循环转起来。中国卫通、中国卫星当天涨停,就是这个理。

最后一层,是整个商业航天的大生态。

成本降下来,更多的企业就能负担得起“上去一趟”的费用。遥感、通信、导航、太空旅游,应用场景会像当年智能手机出来之后APP爆发一样。2025年商业航天核心产业规模已经破万亿了。可回收技术成熟之后,这个数字只会更大。

7月10号之前,中国商业航天还在“追赶”。

7月10号之后,中国有了自己的可回收火箭,走了自己的技术路线,用自己的LNG提燃料,核心部件全部国产。

航天科技集团说,后续要持续优化性能,加快迭代。

长征十号乙就是一型火箭,但它后头连着一整条产业链。从LNG接收站到特气工厂,从回收船到测控系统,从材料商到卫星厂。

火箭学会了回家。回家这件事本身,让一个万亿级的行业开始加速。

当天下午那三十多只涨停板,就是资本在说,我看见了。