本文选自开源研报,仅供学习参考

一、 AI 产业链:利润向上游扩散

年初至今,AI 行情三分天下,AI 材料、AI 硬件、国产半导体三条主线并驾齐驱。其中,AI 材料链共识度高,并伴随着涨价潮,正在被市场重新定价;背后的本质是 AI 产业链的利润持续向上游扩散,利润分配更占优,当未来的终端需求增速成为行业共识,相较中游,供给约束较强的上游材料往往壁垒更高、涨价弹性更大。

随着产业链地位提升、利润分配占优,“AI 材料”有望迎来估值和盈利的戴维斯双击。AI 材料涵盖六大方向,PCB 材料、光模块材料、光纤材料、被动元器件、半导体材料、液冷材料,分别对应 AI 服务器的主板、光模块、光纤、电源、芯片、散热六大环节。上游核心材料正经历从“跟谁”到“国产替代”的窗口期。

2、 六大材料:关注具备盈利兑现能力的品种

AI 材料涨价的核心驱动因素,需求扩张、供给受限、国产替代,其中 AI 基建下需求扩张是普遍因素,比较下,供给受限品种,叠加国产替代,短期利润释放或更顺畅。

2.1、 半导体材料

半导体材料是晶圆制造与先进封装的核心上游,是支撑 AI 算力升级、先进制程迭代的关键赛道。核心半导体材料主要包含五大方向:硅片、碳化硅为两大核心衬底材料,前者是逻辑与存储芯片的通用衬底,后者主打高端功率与算力供电场景;光刻胶、电子特气、溅射靶材为核心工艺耗材,分别对应光刻成像、制程供气、金

2.1.1、 硅片:扩产周期长,导致供给刚性

硅片是芯片制造的核心衬底材料,属于半导体产业链上游核心环节。其上游对应高纯多晶硅、石英坩埚等原材料,生产依赖单晶炉、切片机等核心设备,下游覆盖逻辑芯片、存储芯片、功率芯片等晶圆制造场景。产品可按尺寸分为 6 英寸、8英寸、12 英寸,其中 AI 算力产业的核心需求高度依赖 12 英寸大硅片。当前全球 12英寸硅片行业呈现寡头垄断格局,国内市场存在显著的自给缺口。属薄膜沉积工序。

整体来看,硅片行业呈现需求确定性扩容、高端供给偏紧、价格步入上行通道的发展态势。需求端受益于 HBM 存储以及 3D NAND 全面切换双晶圆键合工艺,12英寸硅片需求确定性增长,同时产品结构向高端外延片、HBM 专用硅片升级,推动行业整体价值量上行;供给端海外龙头扩产集中于先进制程领域,成熟制程供给增量有限,而且国内 12 英寸硅片产线建设、客户认证周期较长、产能爬坡缓慢,高端缺口短期难以填补。当前常规 12 英寸硅片与 12 英寸外延硅片已同步进入涨价周期。

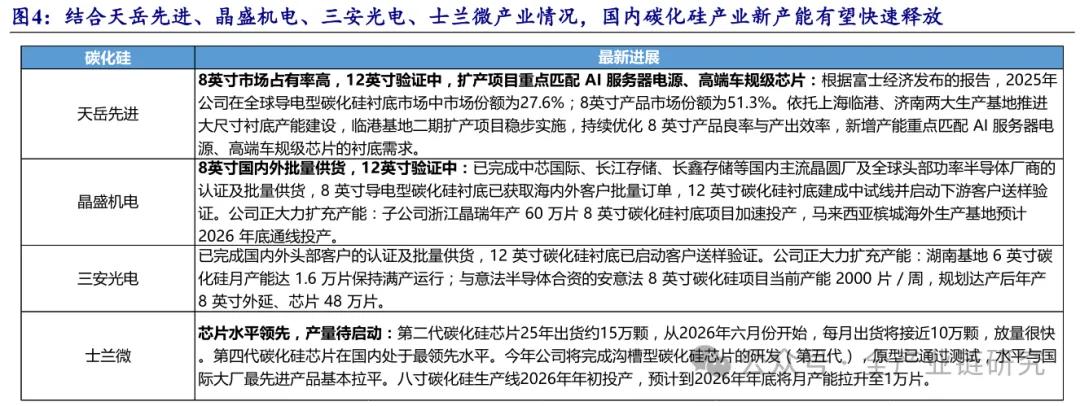

2.1.2、 碳化硅:有待产业需求导入

碳化硅是第三代半导体核心衬底材料。上游以高纯碳粉、硅粉为核心原料,生产依赖长晶炉、切片机等核心设备,下游主要应用于 SiC 功率器件制造。产品可按尺寸分为 6 英寸、8 英寸、12 英寸,按导电类型分为导电型衬底与半绝缘型衬底。行业高端领域长期由海外垄断,近年国内企业快速崛起,市场份额持续提升。

整体来看,碳化硅行业正处于需求动能切换、供给结构分化、价格弹性待验证的发展阶段。需求端行业增长动能从新能源单轮驱动向 “新能源+AI 算力” 双轮升级,AI 数据中心供电架构、先进封装等新场景打开增量空间,行业成长边界持续拓宽;

供给端呈现明显结构分化,中低端 6 英寸衬底经历产能集中释放与价格战后,产能逐步出清,高端 8 英寸衬底国内产线仍处于爬坡阶段。当前行业整体提价弹性尚待下游需求进一步落地验证。

2.1.3、 国产光刻胶:处于产品验证中

光刻胶是芯片光刻工艺的核心感光材料。其上游以感光树脂、光引发剂为核心原料,下游应用于晶圆制造的光刻工序。产品按曝光波长可分为 G 线、I 线、KrF、ArF 和 EUV 光刻胶,当前市场需求以 ArF 和 KrF 品类为主。全球高端光刻胶领域由日本企业形成高度垄断,国内高端产品高度依赖进口。

整体来看,光刻胶行业呈现高端需求上行、高端供给紧缺、国产替代加速推进的发展格局。需求端,AI 先进制程芯片普遍采用多重曝光技术,高端光刻胶单位晶圆消耗量显著提升,叠加 AI 芯片产能持续扩张,行业需求快速增长,同时结构向高端升级持续推进行业整体价值量上行。供给端,整体高端供给持续紧缺;国内企业虽加速产能布局,但高端产品的量产良率、配方稳定性仍在打磨,有效产能释放节奏偏慢。当前国内高端光刻胶供需缺口短期难以弥合,其中 ArF 光刻胶涨价弹性最为突出,国产产品盈利水平将随规模效应逐步提升。

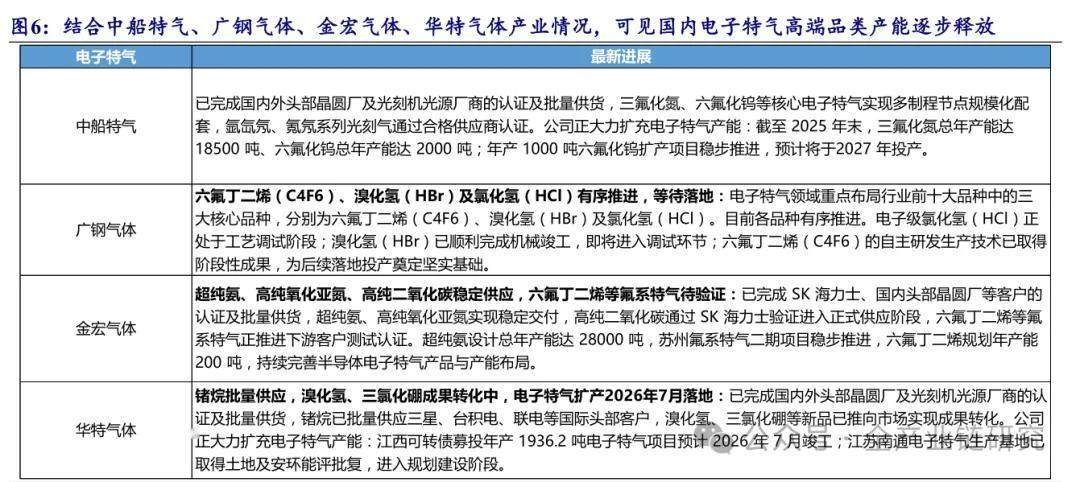

2.1.4、 电子特气:海外供给受限,国产替代稳步推进

电子特气是贯穿晶圆制造全流程的核心基础材料。上游源自工业基础气体与化学原料,生产依赖提纯、混配等专用设备,下游覆盖刻蚀、沉积、光刻、掺杂等芯片制造全工序。产品涵盖刻蚀气体、沉积气体、光刻混合气、掺杂与清洗气体等多类品种,其中六氟化钨是先进逻辑与 HBM 存储领域的核心刚需品类。全球电子特气市场由欧美日企业主导,国内高端品类自给率偏低。

整体来看,电子特气行业呈现高端需求持续扩容、海外供给逐步收缩、国产替代稳步推进的发展态势。需求端,AI 先进制程工艺步骤成倍增加,电子特气整体需求量同步上升,同时下游对气体纯度、定制化混配与供应稳定性的要求持续提升,高端产品价值占比不断提高。供给端,海外核心特气供给受限,部分核心品类产能陆续退出,高端供给持续收缩;国内企业加速产能建设,但受技术门槛与较长认证周期限制,高端品类有效产能释放偏慢。当前核心紧缺品类供需缺口持续扩大,其中六氟化钨提价弹性最为突出。

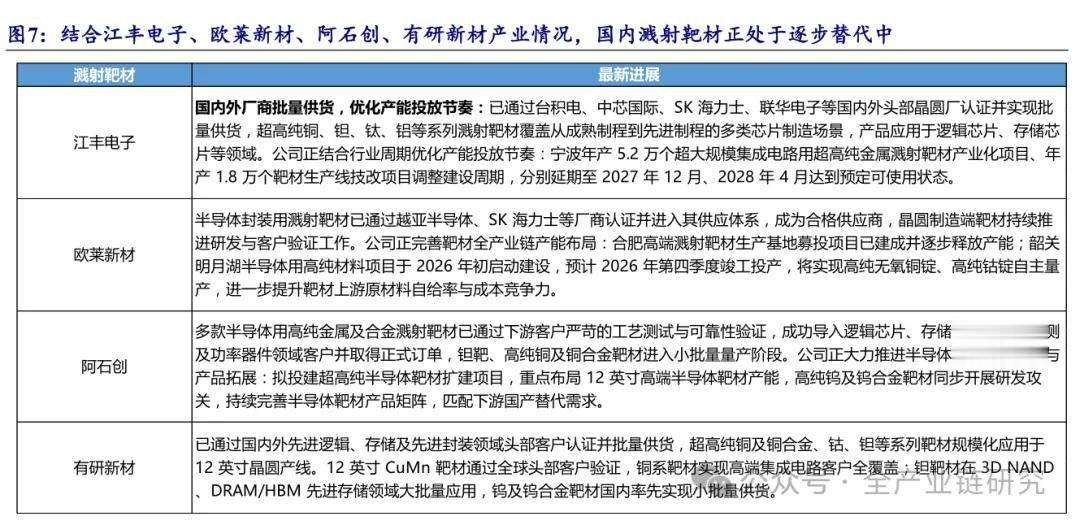

2.1.5、 溅射靶材:产能积极爬坡

溅射靶材是芯片金属薄膜沉积的核心原料。上游依托高纯金属提纯工艺,下游应用于晶圆制造的溅射镀膜工序。产品分为常规品类(铝靶、钛靶、铜靶)与高端品类(钽靶、钨靶、钴靶),其中高端品类适配先进逻辑芯片、3D NAND 及 HBM 存储芯片,是 AI 算力场景的核心增量。全球高端半导体靶材市场高度集中,由国际巨头垄断,国内企业在成熟制程领域逐步突破,高端品类仍在追赶。整体来看,溅射靶材行业呈现高端需求扩容、供给结构分化、国产替代稳步推进的发展态势。需求端,AI 芯片多层金属互联、HBM 堆叠及 Chiplet 先进封装大幅提升靶材消耗量,同时高端特种靶材单价显著高于常规品类,产品结构持续升级推动行业整体价值量上行。供给端,受钨等小金属原料管制影响,高端靶材海外供给收缩,且国际巨头扩产节奏谨慎;国内企业成熟制程靶材产能充足,高端品类产能正逐步爬坡。当前常规品类供需基本平衡,高端钽、钨、钴靶供需持续偏紧,提价弹性相对更高。

2.2、 PCB 材料

PCB 材料是印制电路板产业链的上游核心基础,是 AI 服务器高频高速 PCB 升级的核心材料。PCB 上游材料主要包含三大细分方向:电子布、电子铜箔、电子树脂,分别承担结构支撑与信号传输、导电与信号传播、决定核心介电性能的关键作用。

2.2.1、 电子布:已进入新一轮扩产周期

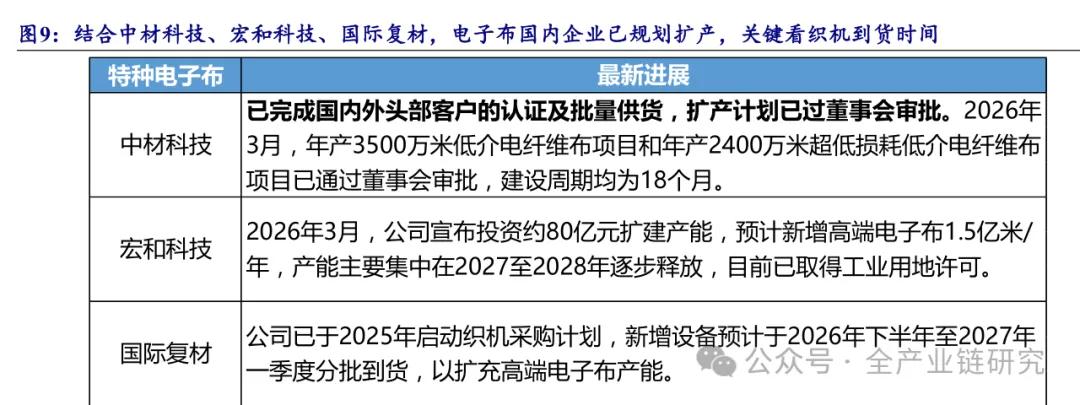

电子布是覆铜板的核心基材。上游由矿石原料至电子纱演进,下游配套树脂、铜箔共同制成覆铜板并最终应用于 PCB 产品,主要承担结构支撑与电子信号传输的作用。产品分为普通电子布(E 布)、特种电子布(低介电布、Low-CTE 布等)与石英电子布(Q 布)三大类,其中特种电子布适配高频高速场景,是本轮产业升级与涨价的核心品类。当前全球特种电子布供给以日系厂商为主导,国内企业正加速技术突破与产能布局。

整体来看,特种电子布行业呈现高端需求量价齐升、产能集中延后释放、供需缺口持续扩大的发展态势。需求端,下游高频高速升级推动电子布介电性能要求持续提升,AI 服务器总量增长、单机用量提升与材料价值升级三重驱动下,特种电子布需求快速扩容,石英 Q 布也有望在下一代高端算力架构与高速交换机中逐步导入。

供给端,行业已进入新一轮扩产周期,2027 年龙头产能有望大量释放。当前高端品类供需缺口持续扩大,其中 Low CTE 与 Low-Dk 二代电子布供需最为紧张,提价弹性突出。

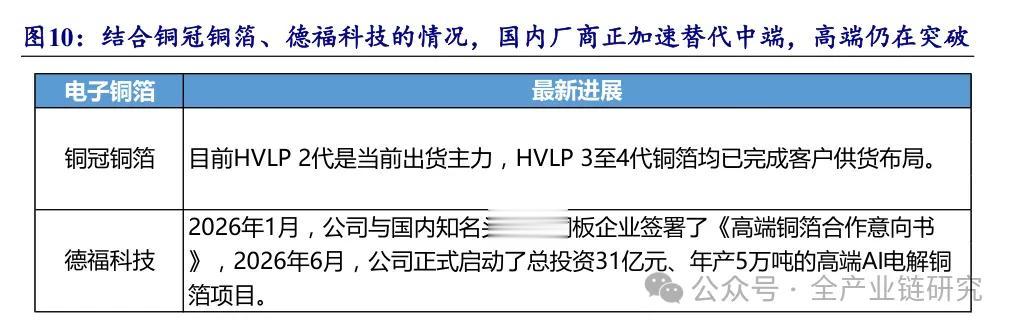

2.2.2、 电子铜箔:中端加速替代,高端仍在突破

电子铜箔是覆铜板与 PCB 的核心导电材料。上游对应铜原料加工体系,下游与电子布、电子树脂共同构成覆铜板核心原料。产品主要分为 HVLP 铜箔与 DTH 铜箔两类,前者适配普通 PCB 与 AI 服务器主板,低粗糙度升级是核心发展方向;后者应用于 IC 载板、高端光模块 PCB 等场景,技术壁垒与产品附加值最高。当前高端铜箔产能集中于海外厂商,国内企业正加速产品认证与产能布局。

整体来看,电子铜箔行业呈现高端需求量价齐升、扩产存在核心瓶颈、供需格局持续偏紧的发展态势。需求端,AI 硬件向高速率、高层数升级,叠加 AI 服务器单机高端铜箔用量显著提升,高端品类需求快速扩容。供给端,全球高端铜箔产能集中于海外头部厂商,国内企业正加速高端产品认证与出货突破;同时高端铜箔扩产受核心设备表面处理机产能限制,设备交付周期长、供给稀缺,是行业扩产的核心瓶颈。当前高端品类供需持续偏紧,海外厂商集中产能承接高端订单后,中端品类订单正逐步向已通过认证的国内厂商外溢。

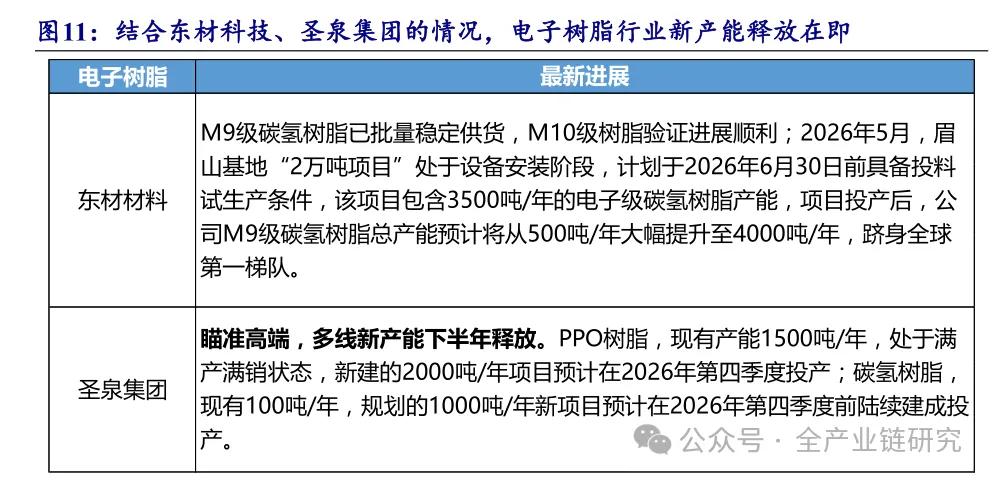

2.2.3、 电子树脂:新产能释放在即

电子树脂是决定覆铜板核心电性能的关键材料。上游依托各类化工单体原料制备,下游与电子布、电子铜箔共同构成覆铜板核心组分。高频高速覆铜板常用特种树脂主要包括 PPO 聚苯醚、碳氢树脂、PTFE 聚四氟乙烯等。当前高端高速树脂领域由美日韩企业垄断,国内企业正加速技术突破与产能布局。

整体来看,电子树脂行业呈现高端需求量价齐升、供给下半年有望释放、国产替代空间广阔的发展态势。需求端,下游高频高速需求持续倒逼树脂介电性能提升,AI 服务器带动单板用量与产品价值双增长,高速树脂需求规模快速扩容。供给端,国内企业已打入高端供应链并启动扩产,下半年新产能将进行试生产。当前高速料品类供需持续偏紧,PPO、M8 级高端树脂提价弹性最为突出,普通树脂供给相对过剩,中高端品类国产化替代空间充足

2.3、 光模块材料

光模块材料是高速光通信器件的核心上游基础,是支撑 800G/1.6T 光模块迭代、AI 算力网络带宽升级的关键赛道。该领域主要包含两大核心细分方向:磷化铟是长距离高速单模光芯片的核心衬底材料,具备不可替代的光电转换性能优势;薄膜铌酸锂是超高带宽电光调制器的突破性材料,适配 400G/lane 以上的超高速率场景。

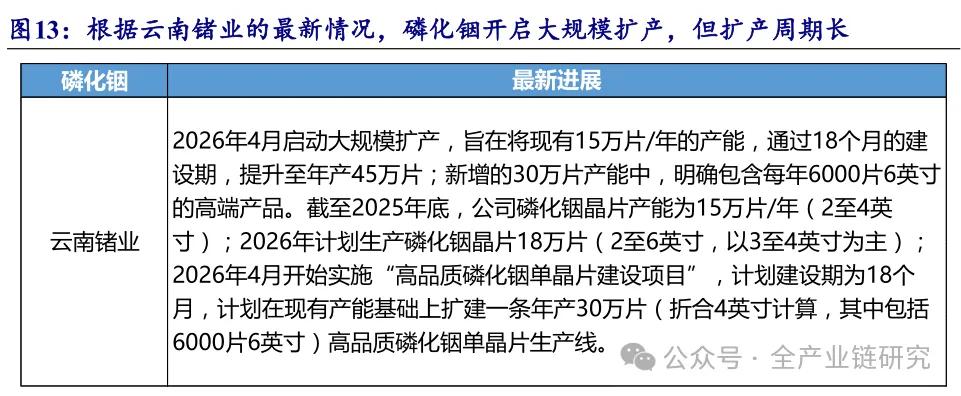

2.3.1、 磷化铟:供需缺口突出,扩产周期较长

磷化铟是高速单模光通信芯片的核心衬底材料。上游以高纯铟、高纯磷为核心原料,是长距离高速光通信场景不可替代的光电转换衬底。产品按晶圆尺寸分为2/3/4/6 英寸,当前全球主流规格为 2-4 英寸,6 英寸是产业升级方向。全球供给呈现海外高度垄断格局,国内量产企业较少,整体自给率偏低。

整体来看,磷化铟行业呈现需求高速扩容、扩产壁垒较高、供需缺口突出的发展态势。需求端,光模块速率迭代带动单模块用量近乎翻倍,全球市场规模稳步增长,同时下游对衬底大尺寸化、外延精度与原料纯度的要求持续提升。供给端,行业自 2026 年起进入头部企业集体扩产周期,但单晶生长技术壁垒高、产线建设周期长,整体产能释放节奏偏慢。当前行业供需缺口显著,核心厂商订单覆盖周期长,产能紧张局面短期难以得到根本缓解。

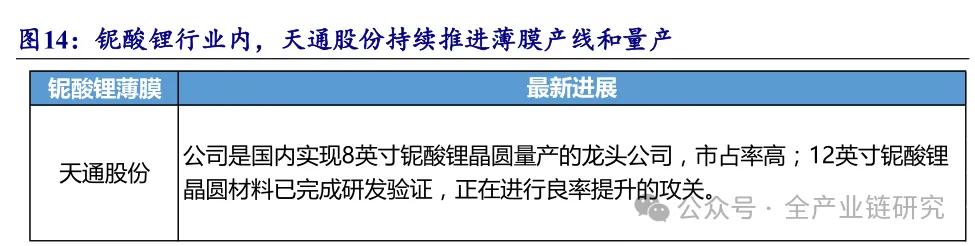

2.3.2、 铌酸锂:有待需求导入

铌酸锂是超高速电光调制器的核心材料。上游为铌酸锂晶体,经加工制成薄膜铌酸锂晶圆,下游用于制造薄膜铌酸锂调制器,是 400G/lane 以上速率的突破性材料,在 3.2T 光模块中有望实现导入。薄膜铌酸锂相比于纯硅光调制器具备超高带宽、低功耗、低损耗等优势。当前全球铌酸锂晶体产能中国是全球最大制造基地;薄膜铌酸锂晶圆环节高度集中于中国。

整体来看,铌酸锂行业呈现需求随光模块升级持续扩容,有待新需求导入。需求端,光通信与 AR 眼镜领域有望实现导入,新技术要求对上游薄膜衬底的大尺寸、高均匀性、可晶圆化量产能力提出更高要求。供给端,国内企业已实现技术突破与产能落地。行业核心堵点为光模块迭代速率与需求导入进程,关键看 3.2T 光模块导入铌酸锂的情况。

2.4、 光纤材料

光纤预制棒是光通信传输网络的上游核心,占据了光纤产业链大部分的利润。

光纤预制棒主要包含两大核心材料:高纯石英砂是光纤拉丝与配套辅材的基础原料,纯度等级直接决定光纤的性能上限;四氯化硅是光纤预制棒制备的核心主料,高纯度品类是超高速光纤量产的核心保障。

2.4.1、 石英砂:依赖于光棒扩产

石英砂是石英材料与制品的核心上游原料。产业链沿石英矿原料、高纯石英砂、石英材料制品逐级延伸,下游覆盖半导体、光纤、光伏、光学、光源五大领域。产品按纯度分为四级:高端 4N8 及以上依赖进口,中高端 4N5 基本实现国产化,中端4N、低端 3N 均已完成国产化。当前高纯度 4N8 及以上石英砂供给以海外厂商为主、格局高度集中,石英股份是国内具备规模化高纯石英砂生产能力的企业。整体来看,石英砂行业呈现需求多源,其中光纤所用高纯石英砂依赖于光棒扩产,扩产周期较长。需求端,数据中心光缆需求预计 2030 年增至 1.28 亿芯公里;价值量层面,高端 4N8 产品仍依赖进口、单价显著更高,国产替代叠加高端渗透率提升有望带动行业整体价值量上行。供给端,石英股份现有年产 10 万吨高纯石英砂产能,年产 6 万吨高纯石英砂生产线已建成投产;光纤套管、石英电子布专用材料产线预计 2026 年底建成并实现量产。涨价弹性集中在高端半导体材料及光纤套管等稀缺品类

2.4.2、 四氯化硅:扩产的主力是新进入者,现有玩家暂无扩产计划

四氯化硅是光纤预制棒生产的主要原材料。上游源自三氯氢硅生产系统副产、多晶硅副产或新材料企业自产,下游应用于光纤预制棒制备,其中 OVD/VAD/PCVD级高纯四氯化硅是核心原料。产品按纯度可分为三类:工业级(3–5N)、光纤级(6–9N)、电子级(10N+)。当前国内供给格局较好、集中度较高。

整体来看,四氯化硅行业呈现高纯品需求快速增长、新增产能落地周期长、高端供给持续偏紧的发展态势。需求端,AI 驱动数据中心光缆需求上行,光棒扩产带动高纯品类占比提升,行业需求规模与价值量同步上行,下游对原料纯度的要求不断提高。供给端,现有头部厂商暂无扩产计划,新进入者产能集中在 2027 年投产,例如江瀚新材、宏柏新材。

2.5、 被动元器件材料

被动元器件是电子电路系统的基础支撑元件,广泛应用于算力、通信、新能源等全场景,是保障 AI 硬件供电稳定性、信号完整性的核心基础器件。该领域主要包含两大核心材料:MLCC(多层陶瓷电容器)是用量最大的被动器件,核心承担电源去耦与旁路滤波功能;电感是电源管理的核心磁性元件,负责储能、滤波与抑噪。

2.5.1、 MLCC:中游受益于中低端替代,上游受益于海外扩产

MLCC 是 AI 服务器核心被动元器件。上游依托陶瓷粉体与电极材料制备,下游供 AI、新能源等需求。核心承担电源去耦与旁路滤波功能。产品分为Ⅰ类、Ⅱ类陶瓷电容器,高端、高容、耐高温型号是 AI 算力场景的核心增量。全球供给由日韩厂商主导,高端市场集中度极高,国内企业正加速技术追赶。

整体来看,MLCC 行业呈现 AI 驱动量价齐升、产能释放节奏偏慢、高端品类供需紧张的发展态势。需求端 AI 服务器单机用量较传统服务器成倍提升,同时芯片功耗升级推动产品向小型化、高容值、高可靠性方向升级,行业需求规模持续扩容。

供给端,海外龙头 2026 年启动紧急扩产,产能最快 2027 年下半年释放。当前高端高容型号供给缺口显著,具备持续提价弹性。

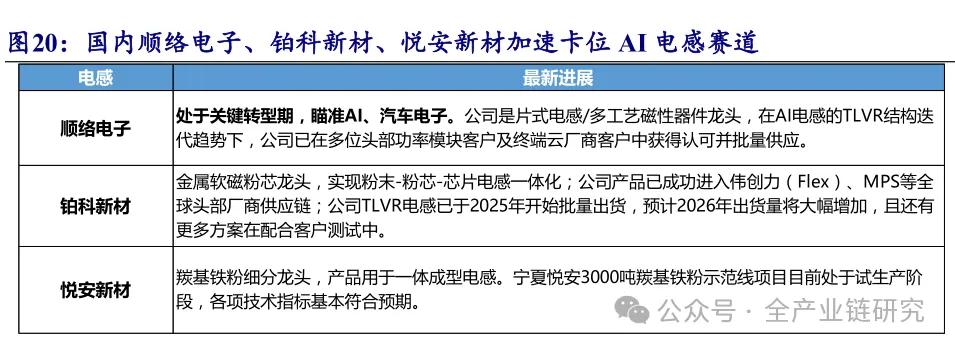

2.5.2、 电感:海外产能收缩,国内企业加速卡位

电感是算力设备电源管理的核心磁性元件。上游以软磁金属粉体为原料制成粉芯,下游覆盖功率电感、一体成型电感、TLVR 电感等品类,其中 TLVR 电感适配大电流快瞬态场景,产品附加值更高。日系厂商曾主导市场,当前正战略收缩,国内企业加速卡位 AI 电感赛道。

整体来看,电感行业呈现 AI 带动量价双升、行业进入扩产周期、高端品类供给偏紧的发展态势。需求端,AI 芯片功率攀升推动供电架构升级,带动单机电感用量与产品规格同步提升,高端产品单价较传统产品大幅增长,行业市场规模快速扩容。供给端,国内头部企业持续推进产能建设。当前高规格 AI 电感供给持续偏紧,行业已进入涨价周期,高端产品提价弹性更强。

2.6、 液冷材料

液冷材料是高功率算力散热系统的核心换热介质,是突破 AI 芯片功耗瓶颈、保障大规模算力集群稳定运行的关键载体。该领域主要包含两大核心材料:电子氟化液是高端浸没式液冷的主流换热介质,绝缘性能优异、散热效率高,适配高密度 AI训练集群场景;硅基冷却液是高性价比环保替代方案,适配中低密度液冷与储能等多类散热场景。

2.6.1、 电子氟化液:高端产品处于研发和验证中

电子氟化液是高端浸没式液冷的核心换热介质。上游源自萤石与含氟化工单体,主流品类为全氟聚醚与氢氟醚,是 AI 算力液冷方案的核心材料。3M 退出市场后海外供给大幅收缩,国内企业在中低端场景已实现规模化替代,高端场景正加速验证导入。

整体来看,电子氟化液行业呈现需求随液冷渗透快速扩容、海外供给大幅收缩的发展态势。需求端,英伟达新一代架构强制配套全液冷,推动液冷渗透率快速提升,浸没式方案冷却液用量更高,行业需求规模与价值量同步增长。供给端,海外产能大规模缩减,国内头部企业依托全产业链成本优势、技术迭代能力及对国内算力需求的快速响应速度,市场份额逐步加大。当前半导体级高端氟化液供需最为紧张,是液冷产业链核心瓶颈,涨价弹性最为突出。

2.6.2、 硅基冷却液:高端处于产品验证和对接

硅基冷却液是氟化液的高性价比环保替代散热材料,上游源自有机硅产业链,分为普通甲基硅油、改性硅油与纳米复合改性硅油,其中纳米复合改性硅油是高端AI 液冷的主力发展方向。海外化工巨头占据高端市场主导地位,国内企业在中低端领域已具备较强竞争力。

整体来看,硅基冷却液行业呈现产品结构持续升级、应用场景不断拓宽、高端品类存在结构性缺口的发展态势。需求端,液冷应用从边缘算力向训练集群渗透,叠加储能、新能源车等多场景拓展,行业需求持续扩容;产品向高端改性升级,带动行业整体价值量上行。供给端,普通工业级硅油产能充足、竞争充分,高端改性硅油产能建设与客户认证周期长,通过头部厂商认证的量产产能有限。当前普通品类供需基本平衡,高端电子级改性硅油供给偏紧,提价弹性更高。