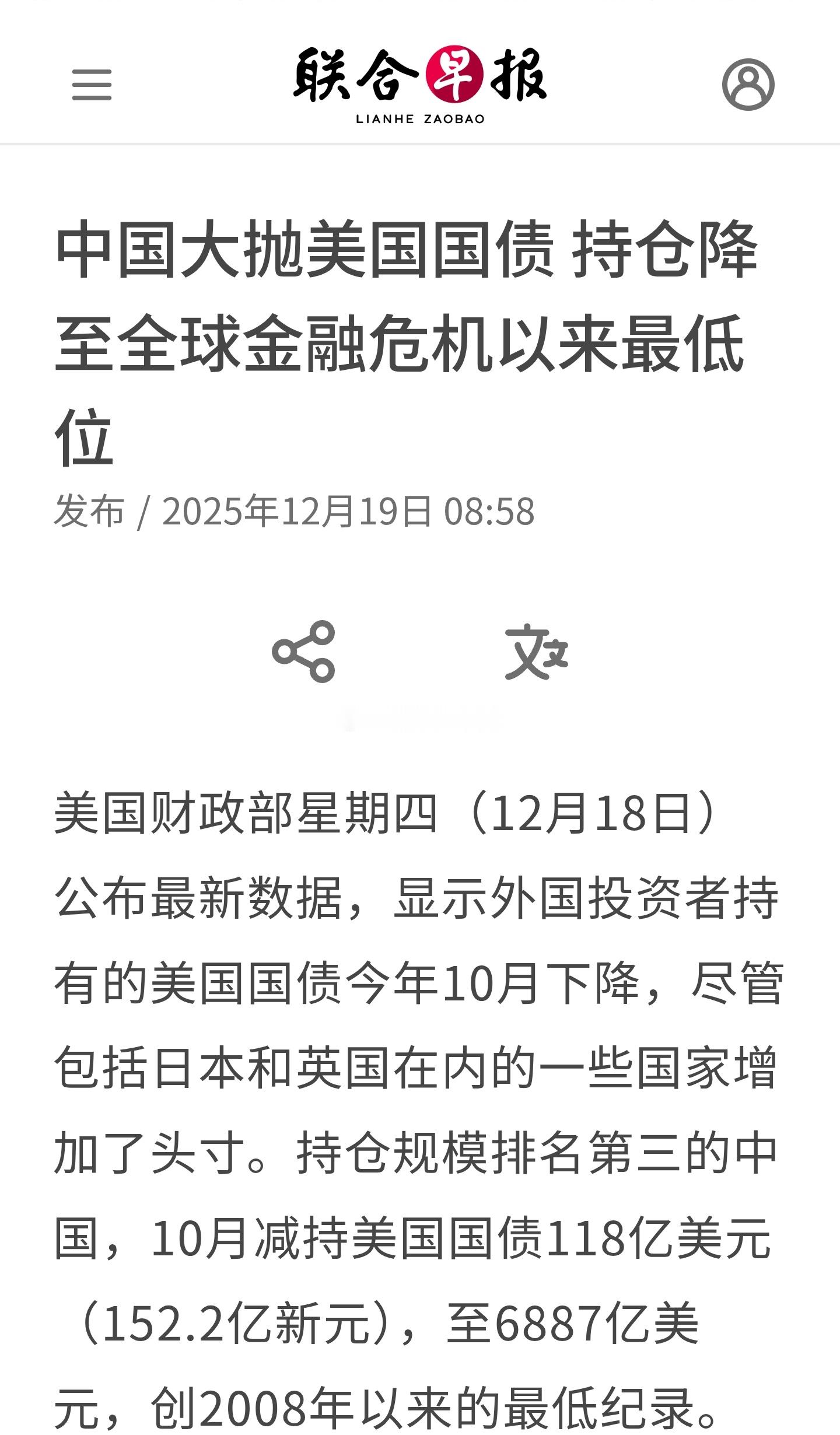

大家好,我是打破认知小达人!聚焦每日热点,只输出深度干货。关注我,带你解锁更多实用知识!

最近身边不少人聊起国债,有人说每月10号抢的那种国债才是真国债,安全又稳当;也有人吐槽,为啥自己买的“国债相关”产品会出现负收入;更有人感慨,终于知道为啥啥人都能当基金经理了,因为大量基民连自己买的产品到底是啥都搞不清楚。

今天就用大白话跟大家掰扯清楚,国债和债市到底是不是一回事,为啥有的国债类产品会亏钱,还有咱们普通人该怎么避开理财误区,稳稳拿捏稳健收益。

首先得明确一个核心:国债和债市是包含与被包含的关系,两者绝对不是一回事。很多人把这两个概念混为一谈,买产品的时候稀里糊涂,最后亏钱了还不知道为啥。

咱们先说说国债,也就是大家每月10号蹲点在银行抢的那种,这是国家发行的债券,以国家信用为背书,几乎零风险,属于“保本保息”的硬核资产。咱们平时抢的储蓄国债,分凭证式和电子式两种,都是面向个人投资者发行的,100元起购,期限固定为3年或5年,利率也是发行时就确定好的,到期就能稳稳拿到本金和利息。电子式国债按年付息,每年利息到账后还能再理财;凭证式国债到期一次性还本付息,适合不喜欢折腾的人。

这种储蓄国债的发行时间很固定,每年3月到11月,每月10号开售,额度有限,所以每次都要抢。而且它的购买渠道很明确,要么去银行柜台,要么在手机银行上操作,不用通过基金公司,也不存在“净值波动”的说法,只要持有到期,就不会亏钱,更不会出现负收入。

再说说债市,全称是债券市场,这是一个大概念,里面包含了各种各样的债券,国债只是其中的一小部分。除了国债,债市还有地方政府债、金融债、企业债、公司债等等。这些债券的风险等级不一样,国债和地方政府债风险低,企业债的风险则要看企业的信用等级,信用等级低的企业债,甚至有可能出现违约。

而大家平时买的债券基金,就是基金经理把大家的钱凑在一起,去债市里买各种债券——可能买国债,也可能买企业债、金融债,甚至还会买一些可转债。这就意味着,债券基金的收益不是固定的,它的净值会随着债市的波动而变化,有时候涨,有时候跌,出现负收入也就不奇怪了。

这就是关键区别:你直接在银行买的储蓄国债,是“自己当债主”,借钱给国家,到期拿固定利息;你买的债券基金,是“委托基金经理去债市投资”,收益高低全看基金经理买的债券组合表现,甚至可能亏钱。

接下来聊聊大家最关心的问题:为啥国债本身稳赚不赔,有些和国债沾边的产品却会出现负收入?

第一个原因,你买的不是储蓄国债,而是债券基金。很多人看到基金名字里有“国债”两个字,就以为买的是国债,其实根本不是。比如“XX国债指数基金”“XX中短债基金”,这些都是债券基金,不是储蓄国债。

债券基金的净值波动,主要和两个因素有关:一是利率变动,二是债券信用风险。

利率变动是影响债市的核心因素。债券的价格和市场利率是反向变动的,市场利率涨了,债券的价格就会跌;市场利率跌了,债券的价格就会涨。比如基金经理买了一批国债,本来持有到期能赚利息,但如果中途市场利率上涨,这批国债的市场价格就会下跌,基金净值也会跟着跌,这时候你要是赎回,就会出现负收入。

而信用风险则是针对企业债来说的,如果基金买的企业债出现违约,无法按时还本付息,基金净值也会大跌,甚至可能亏本金。

第二个原因,提前兑取储蓄国债,也可能产生“隐性亏损”。有人可能会说,我买的就是储蓄国债,为啥也感觉亏了?这大概率是因为你没持有到期,而是提前兑取了。

储蓄国债虽然保本保息,但提前兑取会有两个损失:一是利息会按实际持有天数分档计息,持有时间越短,利率越低。比如你买了3年期储蓄国债,持有不满6个月,是没有利息的;持有满6个月不满2年,利率可能只有0.5%,远低于票面利率。二是要扣除0.1%的手续费,比如你提前兑取10万元,就要扣100元手续费。

这两个损失加起来,就会让你到手的钱,比持有到期少很多,感觉像是“亏了”。但这不是国债本身的问题,而是操作方式的问题,只要持有到期,就不会有这个损失。

搞清楚了国债和债市的区别,再回头看那句“终于知道为什么什么人都可以做基金经理,因为大量基民连自己买的产品是啥都不知道”,就特别有感触了。

现实中,很多人买基金的时候,根本不看产品说明书,只看名字和历史收益。看到名字里有“国债”“中短债”,就觉得和国债一样安全,闭眼买入。结果市场利率波动,基金净值下跌,就开始骂基金经理不行,却不知道自己买的根本不是保本保息的储蓄国债,而是有波动风险的债券基金。

还有些人,买了债券基金之后,天天盯着净值看,稍微跌一点就慌慌张张赎回,最后亏了钱。其实债券基金的波动本来就比股票基金小,适合长期持有,短期的净值波动很正常,没必要过度恐慌。

这里不是说基金经理都不行,而是想提醒大家:买理财之前,一定要搞清楚自己买的到底是什么,风险在哪里。基金经理只是帮你管理资金,不能保证稳赚不赔,尤其是债券基金,本身就存在净值波动的风险。

接下来给大家分享几个实用的技巧,帮大家分清储蓄国债和债券基金,避开理财误区:

技巧一:看购买渠道,一眼辨真假

储蓄国债的购买渠道只有银行——要么去银行柜台,要么在银行的手机APP上,而且只有每月10号左右的发行期才能买,额度抢完就没了。

债券基金的购买渠道则是基金公司官网、支付宝、微信理财通、天天基金网等平台,随时都能买,没有额度限制,也没有固定的发行时间。

技巧二:看收益类型,保本还是浮动

储蓄国债的收益是固定的,发行时就确定了3年或5年的票面利率,到期还本付息,持有到期零风险。

债券基金的收益是浮动的,没有固定利率,每天的净值都在变,可能涨也可能跌,收益高低全看市场行情和基金经理的操作。

技巧三:看产品名字,别被“国债”两个字忽悠

储蓄国债的名字很简单,就叫“202X年第X期储蓄国债(电子式)”或“凭证式国债”,不会带“基金”两个字。

债券基金的名字里,可能会有“国债”,但后面一定会带“基金”,比如“XX国债指数增强基金”“XX纯债基金”,还有的会带“中短债”“长债”等字样。

技巧四:根据自己的需求选产品,别盲目跟风

如果你的需求是保本保息、稳稳拿收益,而且这笔钱3年或5年用不到,那就去抢储蓄国债,这是最适合普通人的稳健选择。

如果你的需求是资金灵活、想博取更高收益,而且能接受一定的净值波动,那就可以考虑债券基金。但买的时候要注意,尽量选持仓以国债、金融债为主的纯债基金,避开持仓大量企业债、可转债的基金,风险会更低。

除了这些技巧,还有几个理财误区,大家一定要避开:

误区一:把债券基金当成储蓄国债,以为稳赚不赔

这是最常见的误区。债券基金和储蓄国债的本质区别,就是“保本”和“不保本”的区别。储蓄国债是国家兜底,债券基金是市场波动决定收益,两者不能混为一谈。

误区二:买基金只看历史收益,不看持仓和风险等级

很多人买基金的时候,只看过去一年涨了多少,觉得涨得多就是好基金。其实不然,过去的收益不代表未来,还要看基金的持仓——如果持仓里高风险债券占比高,就算过去涨得多,未来也可能大跌。

误区三:提前兑取储蓄国债,还抱怨利息低

储蓄国债的设计初衷,就是鼓励大家长期持有。如果买了之后短期内就提前兑取,不仅利息低,还要扣手续费,非常不划算。所以买之前一定要做好资金规划,确保这笔钱在期限内用不到。

误区四:跟风抢购债券基金,市场利率上涨时慌不择路赎回

债券基金的净值波动和市场利率密切相关。当市场利率处于下行周期时,债券基金的收益通常会不错;当市场利率进入上行周期,债券基金的净值可能会下跌。这时候大家要保持冷静,别盲目赎回,持有一段时间,等利率稳定后,净值大概率会回升。

说了这么多,其实想表达的核心观点很简单:国债是债市的“优等生”,安全稳健;债市是个大市场,里面鱼龙混杂,有赚有赔。买理财之前,一定要搞清楚产品的本质,别把债券基金当成储蓄国债,不然很容易亏了钱还不知道为啥。

现在理财市场越来越复杂,各种产品琳琅满目,普通人很容易被名字误导。但只要我们记住“看渠道、看收益类型、看产品本质”这三个原则,就能避开大部分误区。

对于咱们普通人来说,理财的首要目标是保值,其次才是增值。储蓄国债虽然收益不算特别高,但胜在稳如泰山,适合作为家庭资产的“压舱石”。而债券基金则可以作为补充,在能承受风险的前提下,博取更高的收益。

最后还要提醒大家,不管买什么理财,都要量力而行,不要把所有鸡蛋放在一个篮子里。合理配置资产,一部分钱买储蓄国债,一部分钱买债券基金,一部分钱存银行活期,这样既能保证稳定收益,又能兼顾资金的灵活性。

最后想问问大家:你有没有把债券基金当成储蓄国债买过?有没有遇到过理财亏了钱的情况?你是怎么分辨不同理财产品的?