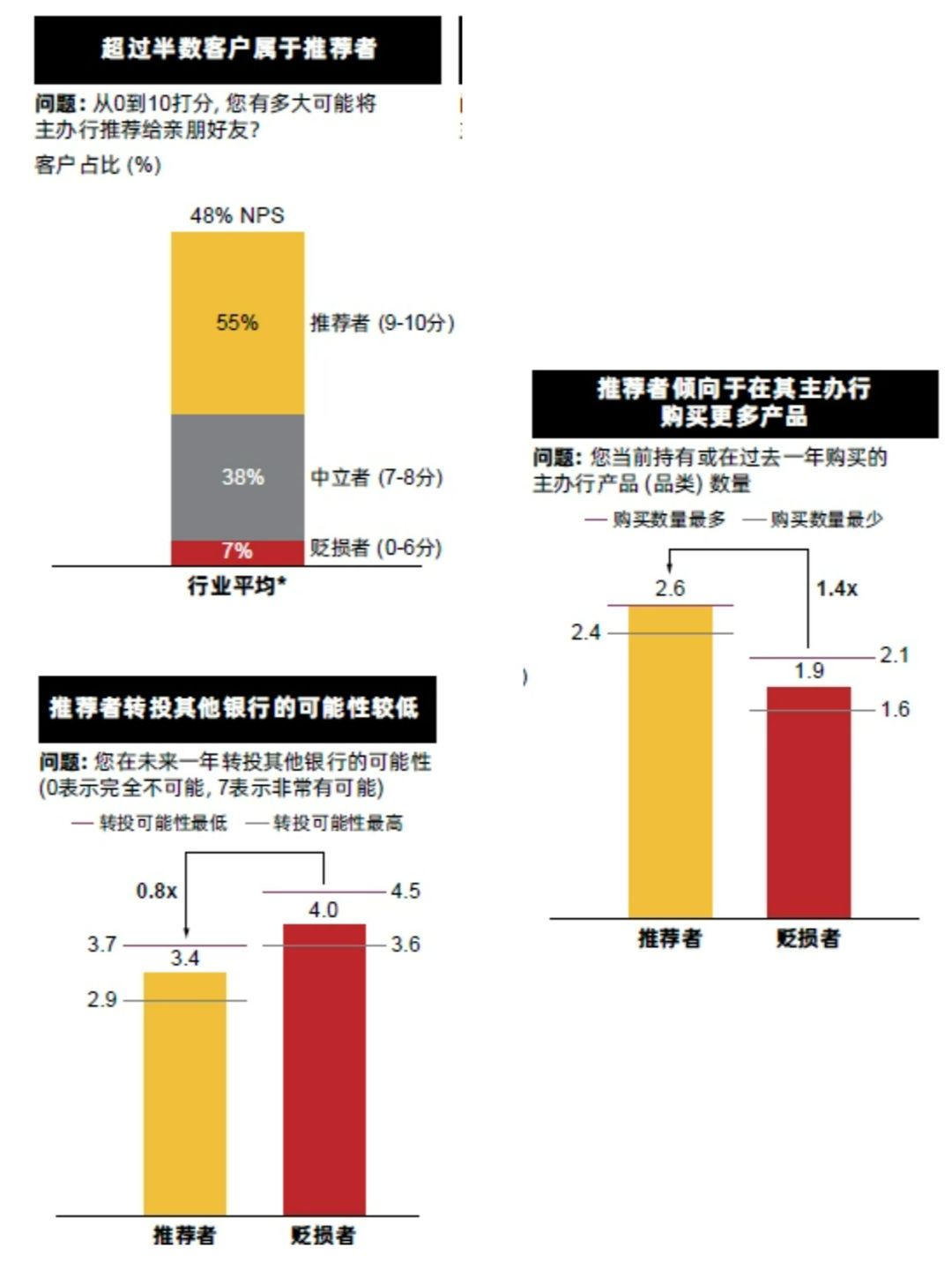

[斜眼R] 当前,中国零售银行业已经形成了线下网点、ATM机、客服热线、手机银行、网上银行、微信公众号/小 程序等多渠道为一体的全渠道格局。贝恩最新调研结果显示,手机银行和网上银行是零售客户最常使用的 银行自有渠道3:过去12个月里,在办理相关业务或咨询沟通过程中,高达83%的受访者使用过手机银行, 有62%的受访者使用过网上银行。受访者平均每季度互动次数表明,大众富裕及富裕人群4更擅用数字化渠 道,这部分人群每季度使用手机银行/网上银行的次数均高于大众人群。

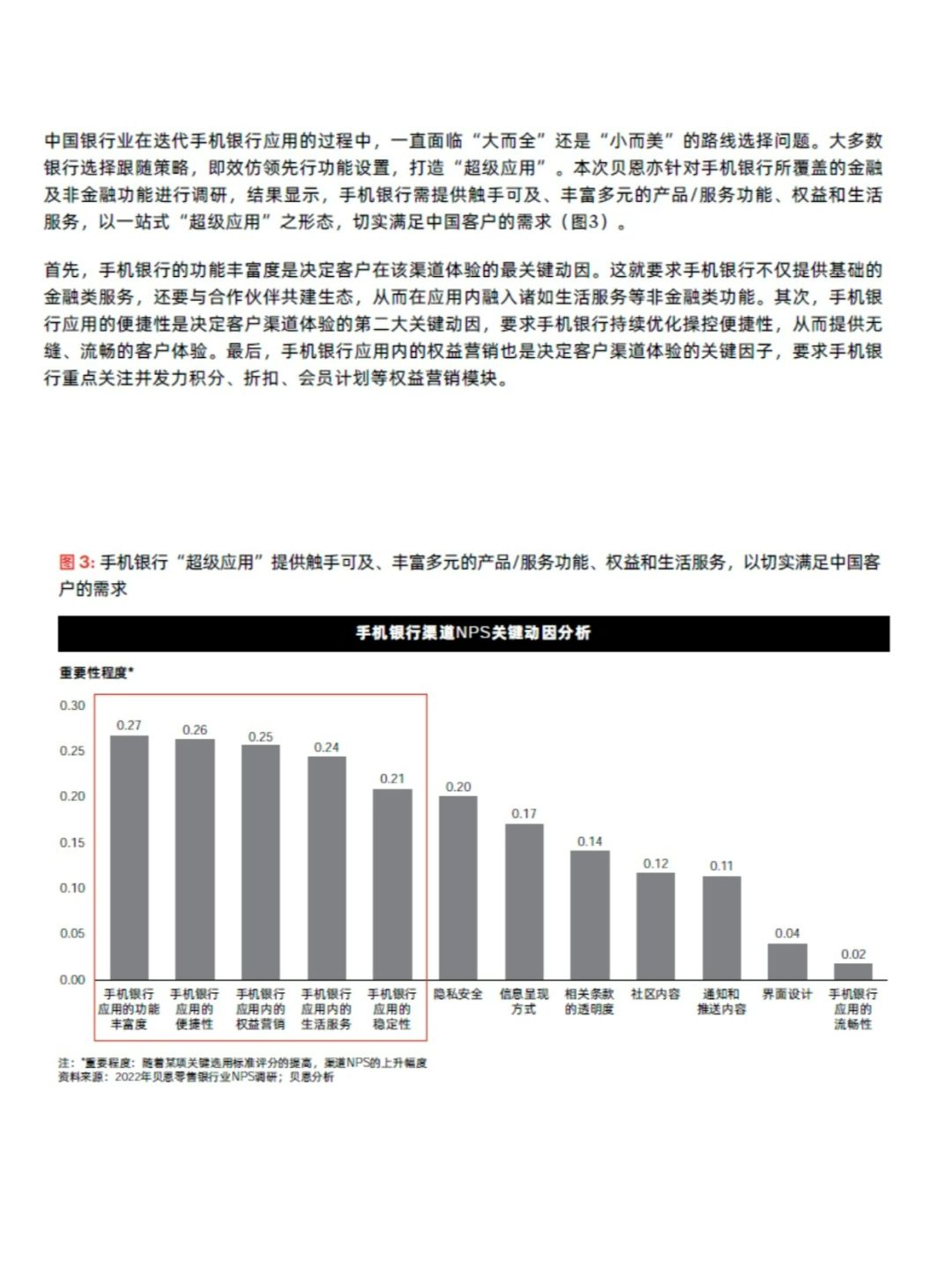

[斜眼R] 中国银行业在迭代手机银行应用的过程中,一直面临“大而全”还是“小而美”的路线选择问题。大多数 银行选择跟随策略,即效仿领先行功能设置,打造“超级应用”。本次贝恩亦针对手机银行所覆盖的金融 及非金融功能进行调研,结果显示,手机银行需提供触手可及、丰富多元的产品/服务功能、权益和生活 服务,以一站式“超级应用”之形态,切实满足中国客户的需求。

[斜眼R]手机银行的功能丰富度是决定客户在该渠道体验的最关键动因。这就要求手机银行不仅提供基础的 金融类服务,还要与合作伙伴共建生态,从而在应用内融入诸如生活服务等非金融类功能。其次,手机银 行应用的便捷性是决定客户渠道体验的第二大关键动因,要求手机银行持续优化操控便捷性,从而提供无 缝、流畅的客户体验。最后,手机银行应用内的权益营销也是决定客户渠道体验的关键因子,要求手机银 行重点关注并发力积分、折扣、会员计划等权益营销模块。

[斜眼R] 相关报告:2023中国数字化零售银行报告